Prognosefreies und passives Investieren in den weltweiten Aktienmarkt ist wie Schachspielen. Nur weil man die Regeln kennt, kann man das Spiel noch lange nicht spielen.

Dieser Beitrag ist der nächste Teil der Serie „1-Welt-ETF reicht“. Bisher sind die folgenden Beiträge erschienen:

- 1 Welt-ETF reicht: Jeder weitere ETF ist eine Wette und kann sogar die Streuung reduzieren

- 1 Welt-ETF reicht: Mit dieser Strategie wirst du langfristig garantiert zu den Gewinnern gehören

- 1 Welt-ETF reicht: Dieser Faktor garantiert dir 20% mehr Ertrag als den Marktteilnehmern

- 1-Welt-ETF reicht: So profitierst du optimal vom 8. Weltwunder

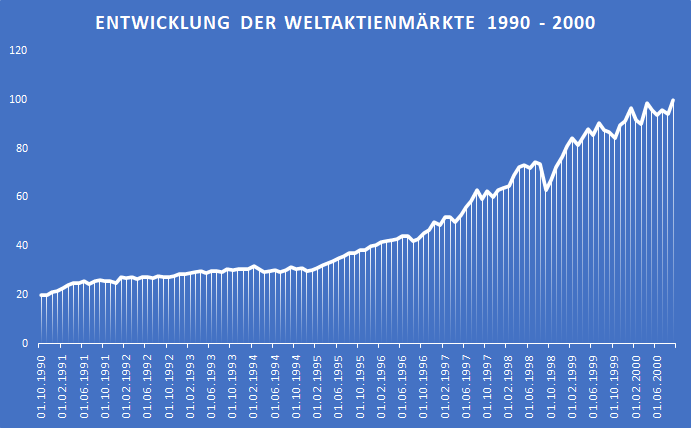

Wir gehen zurück ins Jahr 2000

Wir haben September 2000, der HSV hat sich für die Champions League qualifiziert und mein damaliges Ich nutzt mein jetziges Wissen, um in den Weltaktienmarkt zu investieren.

Trotz Dotcom-Blase ist die Weltwirtschaft zu diesem Zeitpunkt auf dem Höhepunkt.

Ich verbreite mein Wissen bei allen, die es hören wollen und zuweilen auch bei jenen, die es nicht hören wollen. Eine mir nahestehende Person, nennen wir sie Inge, ist von meinen Ausführungen überzeugt und entschließt sich ebenfalls in den Weltaktienmarkt zu investieren.

Da ich erst seit 1999 mein erstes Gehalt beziehe, setze ich einen Sparplan auf. Inge hat schon die ein oder andere Mark aufs Sparbuch angespart und möchte jetzt auch vom Aktienmarkt profitieren.

Damals war es noch gar nicht so einfach kostengünstig in einen Korb von weltweiten Aktien zu investieren. Wir tun aber mal einfach so, als wäre es möglich gewesen.

Inge investiert einen größeren Einmalbetrag.

Im September 2000 liegt der Kurs bei exakt 100. Die Beträge sind zur Vereinfachung alle in Euro angegeben.

Beim weihnachtlichen Familientreffen kommt es jährlich unweigerlich zum Zusammentreffen und die nächsten Jahre wird es immer um das eine Thema gehen: Unser Investment in den weltweiten Aktienmarkt.

Weihnachten in einem Bärenmarkt

24. Dezember 2000

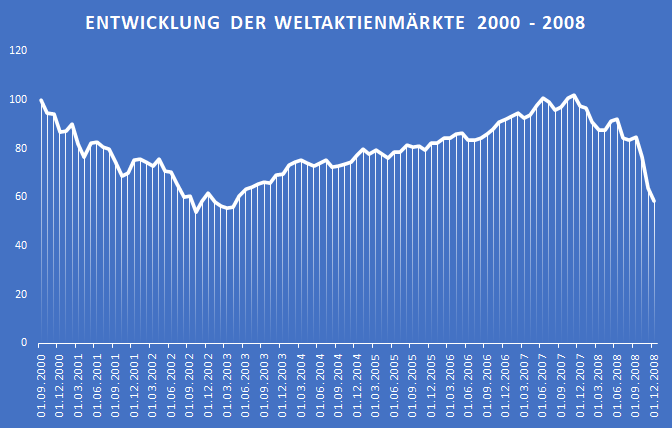

Der Kurs liegt bei 86. Ich habe insgesamt 400 € investiert und der Wert liegt aktuell bei 370 €. Inge hat 100.000 € investiert und der Wert liegt jetzt bei 86.000 €.

Inge: Hm, ein Buchverlust von 14.000 € innerhalb von nur 4 Monaten tut schon weh.

Ich: Das gehört dazu. Die Aktienmärkte schwanken und sind für eine langfristige Anlage gedacht. Es ist nicht wichtig, wo der Kurs jetzt steht, sondern in 20 Jahren.

24. Dezember 2001

Der Kurs liegt bei 75. Die Anschläge vom 11.9. wirken noch nach. Ich habe mittlerweile 1.600 € investiert und der Wert meines Depots liegt aktuell bei 1467 €.

Inge: Ich weiß, es zählt erst was in 20 Jahren ist. Trotzdem habe ich jetzt einen Buchverlust von 25.000 € und die globalen Entwicklungen in der Welt machen mir aktuell auch etwas sorgen. Bist du sicher, dass ich drinbleiben soll?

Ich: Die Aktienmärkte haben zwei Weltkriege und unzählige Krisen überstanden. Du musst langfristig denken.

Kommentar aus dem Off: Hans-Peter hat in Gold investiert. Das ist sicher!

Weihnachten in einem Bullenmarkt

24. Dezember 2002, 2003, 2004, 2005, 2006, 2007, 2008

| Jahr | Einmalanlage | Investition Sparplan | Buchwert Sparplan |

| 2002 | 61.000 € | 2.800 € | 2.330 € |

| 2003 | 69.000 € | 4.000 € | 3.981 € |

| 2004 | 77.000 € | 5.200 € | 5.668 € |

| 2005 | 82.000 € | 6.400 € | 7.278 € |

| 2006 | 92.000 € | 7.600 € | 9.444 € |

| 2007 | 97.000 € | 8.800 € | 11.187 € |

Weihnachten 2002 war recht frostig, und das lag nicht am Wetter. Der Buchverlust von mittlerweile 29.000 € drückte merklich auf die Stimmung. Mein Rat den aktuellen Wert des Depots zu ignorieren und langfristig zu denken, wurde zunehmend genervt aufgenommen.

In den folgenden Jahren geht es im Depot von Inge glücklicherweise wieder etwas Bergauf. Der Buchverlust drückt aber weiter auf die Stimmung, da Hans-Peter mit seinem Gold-Investment die Show bestimmte.

Doch schon 2007 braute sich etwas zusammen und im Jahr 2008 eskalierte die Lage.

Weihnachten in einem Crash

24. Dezember 2008

Nach nunmehr 8 Jahren steht Inge mit einem Buchverlust von 42.000 € da. Es wird die Notbremse gezogen und alle Anteile werden verkauft. Von den 100.000 € bleiben am Ende knapp 58.000 € übrig.

Inge: Hätte ich doch wie Hans-Peter in Gold investiert, anstatt in den Aktienmarkt.

Inge hat die Lust am Investieren nachhaltig verloren und legt den restlichen Betrag sicher auf ihr Sparbuch an. Vom Aktienmarkt möchte sie nichts mehr wissen.

Um den Familienfrieden zu wahren, wurden Gespräche über Geldanlagen fortan verboten.

Aktienmärkte erfordern Geduld und Disziplin

Die weitere Entwicklung wurde daher nicht weiter thematisiert.

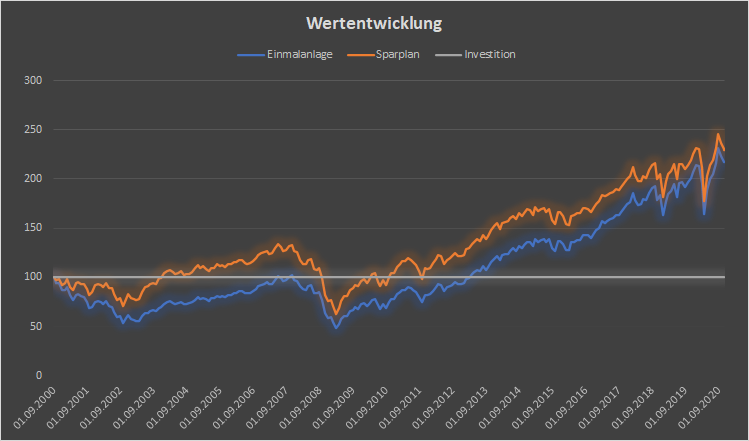

| Jahr | Einmalanlage | Investition Sparplan | Buchwert Sparplan |

| 2009 | 72.000 € | 11.200 € | 10.800 € |

| 2010 | 78.000 € | 12.400 € | 12.900 € |

| 2011 | 82.000 € | 13.600 € | 14.800 € |

| 2012 | 93.000 € | 14.800 € | 18.000 € |

| 2013 | 119.000 € | 16.000 € | 24.300 € |

| 2014 | 136.000 € | 17.200 € | 29.100 € |

| 2015 | 137.000 € | 18.400 € | 30.600 € |

| 2016 | 144.000 € | 19.600 € | 33.600 € |

| 2017 | 174.000 € | 20.800 € | 41.400 € |

| 2018 | 183.000 € | 22.000 € | 45.200 € |

| 2019 | 207.000 € | 23.200 € | 52.200 € |

Dieses von den Personen fiktive aber von den Märkten realistische Szenario zeigt, dass die Investition ein den weltweiten Aktienmarkt eine hohe emotionale Herausforderung sein kann.

Zugegeben, ich habe hier die ungünstigsten Zeitpunkte für den Ein- und Ausstieg gewählt. Gleichzeitig würden viele bei einer Einmalanlage eine mehrjährige Phase von Buchverlusten nicht lange durchhalten. Schon gar nicht das hier skizierte Wort-Case-Szenario mit Buchverlusten in einem Zeitraum von fast 13 Jahren und zwei Krisen.

Der Sparplan ist hingegen emotional weit weniger belastend. Durch das monatliche Besparen profitiert der Sparplan von den günstigen Einkaufskursen in den Phasen wo die Kurse niedrig sind. Das führt dazu, dass der Sparplan deutlich weniger Jahre mit Kursverlusten ertragen muss.

Man will ja bei den Nachbarn nicht ins Gerede kommen

Neben der Frage, ob du diese emotionale Phase überstehen würdest, ist noch viel wichtiger, ob dein Umfeld dies überhaupt zulässt.

Stell dir vor, du investierst das gemeinsame Haushaltsvermögen in den weltweiten Aktienmarkt. Dein Partner vertraut dir und du wirst sicherlich das Richtige machen. Solltet ihr offen über die Investition sprechen, so müsstest du im obigen Szenario 13 Jahre erklären warum das Investment weniger abwirft als ein Sparbuch.

Selbst wenn du weiterhin vom Investment überzeugt bist, wirst du nach ein paar Jahren vielleicht trotzdem das Handtuch werfen, da du keine Lust mehr auf diese Diskussion hast.

Auch das soziale Umfeld wird dir einiges an Disziplin abverlangen. Jeder, der ein gutes Investment zu verkünden hat, wird das tendenziell tun. Das die 99 anderen Investments möglicherweise Verluste machen, wird dabei nicht thematisiert.

Wenn 1024 Menschen in einem Raum 10-mal hintereinander Kopf oder Zahl spielen, wird statistisch einer davon 10-mal hintereinander Kopf werfen. Bei 80 Mio. Deutschen werden das statistisch fast 80.000 Menschen sein.

Haben das diese 80.000 Menschen durch Können erreicht? Einige werden das behaupten und damit sozialen Druck auf alle anderen ausüben, denen das nicht gelungen ist.

Dieser soziale Druck wird dich möglichweise zusätzlich belasten.

Prognosefreies und passives Investieren in den weltweiten Aktienmarkt ist wie Schachspielen. Nur weil man die Regeln kennt, kann man das Spiel noch lange nicht spielen.

Was brauchst du, um dieses Spiel zu gewinnen?

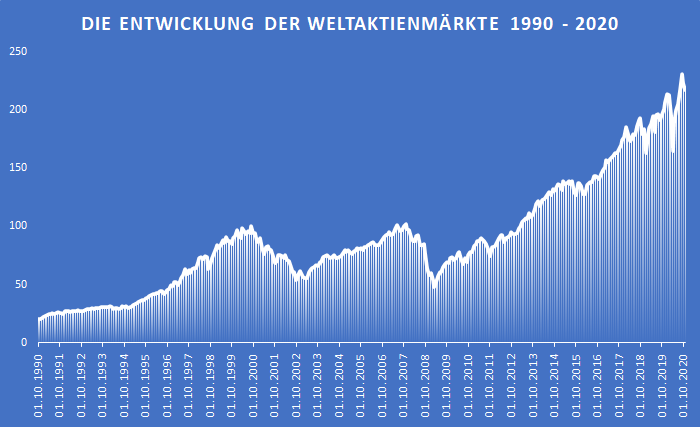

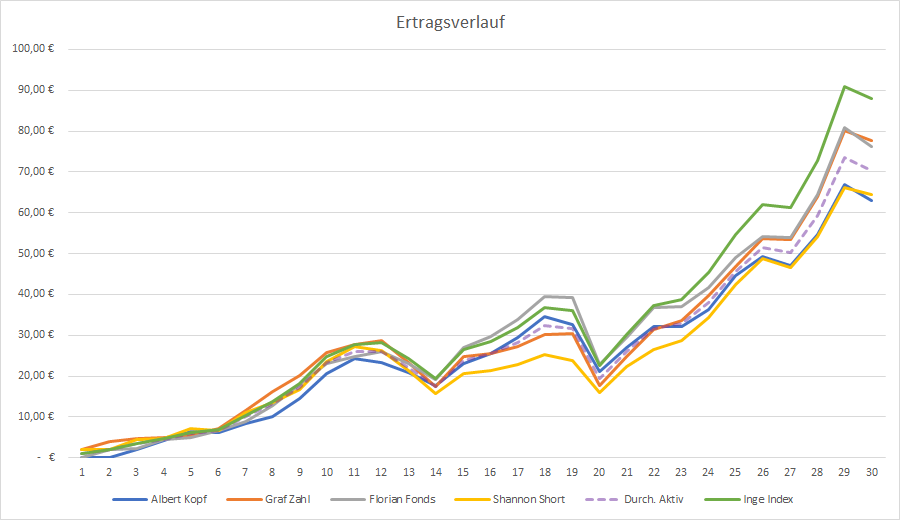

Schauen wir uns noch einmal unser Münzspiel an und übertragen die realen Schwankungen am Aktienmarkt der letzten 30 Jahre von 1990 bis 2020 auf unseren Ertragsverlauf.

Wir sehen, dass Inge Index knapp unter der 90 € Marke landet, während der durchschnittliche Ertrag der aktiven Strategien bei knapp über 70 € liegt.

Das Münzspiel ist wie ein Sparplan, da mit jeder Runde ein neuer Einsatz gesetzt wird.

Wenn du die Strategie von Inge Index wählst, dann wirst du langfristig maximal von der weltweiten Aktienrendite profitieren.

Doch, wie oben beschrieben musst du deine Emotionen im Griff haben und die folgenden Voraussetzungen erfüllen:

- Ein generelles Verständnis und Vertrauen, dass Aktienmärkte langfristig steigen

- Eine Gelassenheit gegenüber deinem sozialen und medialen Umfeld

- Mindestens 15 Jahre Zeit haben

Es hat mich persönlich einiges an Zeit gekostet, diese ersten beiden Voraussetzungen zu erfüllen. Der Lohn ist aber eine langfristig deutlich bessere Rendite als die Gruppe aller Marktteilnehmer.

Fazit und Ausblick

Stagnierende Börsenphasen von über 10 Jahren sind möglich und hat es auch bereits gegeben. Eine lange Zeit, vor allem für Börsenneulinge, die in dieser Phase starten zu investieren.

Daher sind Emotionen, das soziale Umfeld und die medialen Einflüsse eine große Gefahr fürs Durchalten.

Wer es aber schafft langfristig dem Aktienmarkt treu zu bleiben, der wird mit der prognosefreien und passiven Strategie zu den besten 10% gehören.

Im nächsten Beitrag stelle ich dir vor, wie du sehr einfach prognosefrei und passiv in den weltweiten Aktienmarkt investieren kannst. Die Umsetzung ist simpel, die meisten scheitern aber beim Durchhalten.

Beitragsbild von cocoparisienne auf Pixabay

Am 14.06.2021 um 18:30 Uhr werde ich im Xing Expertendialog mit dem Thema Prognosefreies Investieren die Strategie live mit dem Münzbeispiel vorstellen. Sei dabei und erfahre weitere Hintergründe.

Buchtipps*

Einfach genial entscheiden im Falle einer Finanzkrise: Konstruktive Crashgedanken

Die Corona-Pandemie trifft auf Finanzmärkte, die wegen weltweiter Überschuldung, gepaart mit Null- und Niedrigzinsen ohnehin instabil sind.

Das Buch bietet zunächst eine prägnante Situationsanalyse und skizziert mögliche, unterschiedlich schwere Crash-Szenarien. Der Leser erhält sodann in einem 12-Punkte-Plan allgemein gültige Empfehlungen zur Abmilderung von Krisenfolgen. Konkrete Hilfen und Anleitungen für unterschiedliche Personengruppen – je nach Alter, Berufs- und Vermögensverhältnissen runden das Buch ab.

Weitere Informationen zum Thema

Mein Beitrag: Warum ich auch in der Corona-Krise in den weltweiten Aktienmarkt investiert bleibe

Mein Beitrag: Die versunkenen Kosten oder die emotionale Rechtfertigung von Fehlentscheidungen

Mein Beitrag: Prognosefreies Anlegen – Mit Disziplin kannst du 90% der Marktteilnehmer schlagen

Gerd Kommer: Einstieg in den Aktienmarkt: Einmalanlage oder Phaseninvestment?

Gerd Kommer: Neun große Anlegerfehler

Gerd Kommer: Zehn Gründe, warum aktives Investieren schlecht funktioniert

Mein Name ist Andree de Boer. Seit mehr als 20 Jahren beschäftige ich mich intensiv mit dem Thema Finanzen. In meinem Blog berichte ich über meine Erfahrungen.

Mein Name ist Andree de Boer. Seit mehr als 20 Jahren beschäftige ich mich intensiv mit dem Thema Finanzen. In meinem Blog berichte ich über meine Erfahrungen.

Dabei ist mir über die Zeit aufgefallen, dass der Schlüssel zum Erfolg bei Geld und Finanzen nicht primär in irgendwelchen Finanzprodukten liegt.

Vielmehr sind es die eigene Einstellung und das Verhalten, die den Erfolg maßgeblich beeinflussen.

Deshalb konzentriere ich mich zunehmend auf das Thema Finanzcoaching, um Menschen in die Lage zu versetzen, produktunabhängig gute Finanzentscheidungen zu treffen.

Dazu habe ich eine professionelle Ausbildung zum FCM Finanzcoach absolviert.

Meine Dienstleistungen biete ich völlig produktunabhängig auf Honorarbasis an.

In meinem Blog berichte ich auch über eigene Erfahrungen mit konkreten Finanzprodukten. Dies stellt jedoch ausdrücklich keine individuelle Empfehlung dar.

Nimm mit mir Kontakt auf oder buche online ein kostenloses Erstgespräch. Wir finden heraus, wie ich Dir helfen kann.

18 Gedanken zu „1-Welt-ETF reicht: Was im Jahr 2000 passiert wäre, wenn ich meine eigene Anlagestrategie umgesetzt hätte“

Schoener Beitrag, Andree.

Was sagst Du also den „Inges“ dieser Zeit (also heute, Jun2021)? 100k all in? oder lieber gestaffelt rein (wie genau)?

Ohne eine Sparplan-Immunisierung ist es vermutlich sehr schwer, eine Durststrecken-Dekade durchzuhalten, oder?

Gibt’s bald „sieben magere Jahre“, was meinst Du?

LG Joerg

Moin Jörg,

da ich ja keine Prognosen aufstelle und nach der Statistik gehen würde, kann meine Antwort nur lauten: All In. Das ist aber die Antwort für die seltene Spezies der emotionsfreien Anleger. Für die meisten Anleger wird ein gestaffelter Einstieg sinnvoller sein, auch wenn es im Durchschnitt (aber nicht in allen Fällen wie das 2000er Beispiel zeigt) Rendite kosten wird. Hier ist der ruhige Schlaf höher zu bewerten, als die maximale Rendite.

Bei einem langfristig steigenden Markt – und davon gehen wir ja alle aus – wird die statistische Renditeerwartung bei einer Einmalanlage höher sein, als beim gestaffelten Einstieg. Das bringt dir allerdings nichts, wenn du einen schlechten Zeitpunkt erwischt und wie Inge die Notbremse ziehst.

Was die nächsten 7 Jahre sein wird kann ich nicht sagen. Muss ich auch nicht, denn das ist ja das schöne am prognosefreien Investieren. 🙂

Gruß

Andree

Na ja, 1 ETF reicht nicht, da das Klumpenrisiko USA immens ist. Die Chancen Asien und Technologie werden unzureichend dargestellt. Wer ein Pantoffeldepot haben will, darf die Anlagesumme schon etwas besser verteilen.

Moin Andree,

echt cooler Name. 🙂

Du bringst da einen interessanten Punkt.

Die Aussage „Die Chancen Asien und Technologie werden unzureichend dargestellt“ stellt für mich eine Prognose dar. In meiner Annahme gehe ich davon aus, dass die Märkte langfristig effizient sind. Nach dieser Annahme sind die Erwartungen, sofern sie auch von anderen Marktteilnehmer geteilt werden, bereits eingepreist. Nach der Effizienzmarkttheorie steht es damit 50/50, dass diese Prognose eintreten wird.

Deine Einschätzung der Wahrscheinlichkeit wird naturgemäß deutlich über 50% liegen.

Die 1-Welt-ETF Strategie ist ja gerade deswegen prognosefrei, da ich alle Werte entsprechend ihrer aktuellen Bewertung (inkl. aller Prognosen aller Markteilnehmer weltweit) automatisch im Portfolio habe. Egal ob die Annahme eintritt oder nicht, mein marktgewichtestes Pantoffelportfolio wird automatisch wieder die richtige Marktgewichtung haben – ohne mein Zutun. Eben prognosefrei.

Ich teile daher deine Einschätzung zu 50%. 🙂

Gruß

Andree

Bleibt zu untersuchen, ob die Kurskorrekuren 2000 und 2007-09 nicht durch eine Streuung z.B. in Reits nicht die Verluste in den Büchern gemindert hätten.

Was ist mit dem Klumpenrisiko USA?

Ich spiele nicht auf Markteffizienz an, sondern auf geopolitische Veränderungen.

Und: Wieviel % der Aktien sind eigentlich 3.000 Werte?

Tja, im Rückblick würde ich dir so einige Portfolios bauen können, die optimal durch die Krise gekommen wären. 🙂 Fragt sich nur wann die nächste Krise ist und welches Portfolio da das beste wäre. Ich weiß es es nicht…

Ich sehe kein Klumpenrisiko USA. Es ist nunmal aktuell Fakt, dass die größten Börsenunternehmen in den USA sitzen. Diese Unternehmen machen wiederum weltweit ihren Umsatz und sind auf dieser Seite gut diversifiziert.

Natürlich könnte es theoretisch passieren, dass die USA für Unternehmen plötzlich schlechte Rahmenbedingungen bietet und damit die Geschäftsmodelle der Unternehmen erschwert. Das Argument könnte ich für China aber genauso ins Feld führen. Da Unternehmen aber einen zentralen Anteil am Wohlstand einer Volkswirtschaft haben, fehlt mir aktuell noch die Phantasie welches Szenario das sein könnte.

Auch Erwartungen zu geopolitischen Veränderungen sind – nach meinem Weltbild – bereits in den Märkten eingepreist. Daher wirkt die Markeffizienz auch hier.

Die aktuell 3.574 Werte im FTSE All-World (Quelle) entsprechen ca. 95% der Marktapitalisierung.

Gruß

Andree

Ich erwarte den Niedergang der USA und weiteres Erstarken Asiens, welches nicht nur aus China besteht.

Gerade die katastrophale Regierung von Creepy Joe manövriert die Staaten in den Bürgerkrieg. Dt. Medien berichten gar nicht darüber.

Die Idee, mit einem ETF alles abzudecken, kann ich nachvollziehen, mir jedoch ist es etwas riskant, würde 2-5 bevorzugen.

Dein gutes Recht. 🙂

Da ich sowieso nur die Rendite des Weltaktienmarkts abgreifen möchte ist es mir aus der Perspektive der Geldanlage egal.

Was in dem Beitrag zu kurz kommt ist der Umstand daß es um das Jahr 2000 in DM bzw. Euro ca. 6% sichere Zinsen gab und in den USA in US-Dollar 8%. Im Grunde konnte man damals die heutige langjährige durchschnittliche Aktienmarktrendite in Form von sicheren Zinsen erhalten. Nur war die Renditeerwartung der damaligen Aktionäre viel höher da die durchschnittliche Aktienmarktrendite berechnet wahrscheinlich ab dem Jahr 1980 damals bei ungefähr 14% lag:

„Der Aktienmarkt hat zum Beispiel in Deutschland in den vergangenen Jahrzehnten im Durchschnitt eine jährliche Rendite von 14 Prozent erzielt und damit das Sparbuch oder festverzinsliche Anlagen deutlich geschlagen.“:

https://www.finanzen.net/eurams/bericht/finanzwebsite-humor-kosten-ratgeber-anlegerpsychologie-anlagestrategie-so-legen-nur-narren-an-1320551

Aufgrund des höheren Zinsniveaus war es zu dieser Zeit auch einfacher möglich die Erkenntnisse der Portfoliotheorie zu nutzen um auf diese Weise beispielsweise mit einem 60 / 40 Portfolio die Kursverluste des Aktienanteils mit den zinssenkungsbedingten Kursgewinnen des Anleihenanteils abzufedern.

Moin Hans,

In meinem Beitrag https://www.finwohl.de/2020/12/15/negativzinsen/ habe ich den Einfluss der Inflation auf den Realzins erläutert. Im langen Durchschnitt waren selbst bei hohen Nominalzinsen die Realisten nach Inflation deutlich geringer. Daher sind der Unterschied zwischen den Marktzinsen und den Aktienmarktrenditen für mich viel wichtiger, als das Zinsniveau. Hier bekomme ich die Risikoprämie für Aktien.

Daher würde nach meiner Ansicht ein Kursverlauf unter Berücksichtigung der Kaufkraft des Geldes heute nicht anders aussehen als in den Zinshochzeiten.

Gruß

Andree

Servus Andree,

soweit alles richtig und bekannt.

Ab dem Jahr 2000 war die Risikoprämie für Aktien während der nächsten drei Jahre überwiegend negativ. Ein Investor mußte damals trotz Teuerung und Kaufkraftverlust zunächst die nominellen Verluste seines Depots wieder aufholen wie in Deinem Beitrag beschrieben. Die allgemeine Gemütslage am Anfang des Jahres 2003 war läßt sich in dem verlinkten Artikel nachlesen. “ In den USA haben vor allen Dingen viele ältere Menschen, die bereits in Pension gegangen waren und auf ihre Aktienbestände vertrauten, wieder erneut eine Arbeit aufnehmen müssen.“

Währenddessen ein Investor in Zinsanlagen zinssenkungsbedingte Kursgewinne auf langlaufende Anleihen erzielte. In dataroma.com lassen sich einige Hedgefonds finden die sich während dieser Zeit in jener Weise aufgestellt haben und positive Renditen trotz sinkender Aktienmärkte erwirtschafteten.

Deshalb macht die Portfoliotheorie Sinn und Spitzeninvestoren wie Ray Dalio haben das Allweatherportfolio erdacht um von diesen Zusammenhängen zu profitieren.

Und diese Gedanken – Aktienquote mit breiter Steuung sowie Portfoliozusammenstellung aus mehreren nichtkorrelierten Anlageklassen – sind heute genau so wichtig.

Schöne Grüße,

Hans

Moin Hans,

als passiver Investor gibt es für mich eine Stellschraube um das Risiko zu managen. Die Aufteilung in renditeorientierte Anlage (Aktien) und sicherheitsorientierte Anlage (sichere Anleihen). Bei mindestens 15 Jahren Anlagezeitraum und entsprechender Risikobereitschaft kann man 100% Aktien gehen. Bei kürzeren Zeiträumen muss der sicherheitsoriente Anteil entsprechend hochgefahren werden.

Alles andere sind aktive Strategien und halte daher nicht soviel davon. Du wirst im Nachhinein immer Anlagemöglichkeiten identifizieren, die sich besser als der Markt entwickeln werden. Die Kunst ist diese vorher zu identifiziere. Ich kann das nicht und ich glaube auch nicht, dass dies systematisch möglich ist.

Gruß

Andree

Nun ja:

„Bei mindestens 15 Jahren Anlagezeitraum und entsprechender Risikobereitschaft kann man 100% Aktien gehen.“

https://www.sueddeutsche.de/karriere/freitod-opfer-der-krise-unbezahlbar-1.444621

https://www.nach-welt.com/ein-tragischer-verlust-von-mehr-als-7-milliarden-britischen-hedgefonds-managern-beging-wahrend-der-epidemie-selbstmord/

https://germanic.news/der-kapitalismus-wird-nicht-von-value-investing-allein-gedeihen/

Alles Profis!

War deren Aktienquote zu hoch, das Portfolio zu wenig differenziert oder der Anlagezeitraum zu kurz?

Zum Nachdenken!

Beste Grüße,

Hans

Moin Hans,

nein, es sind einfach aktive Anleger. Wer in den letzten Jahrzehnten mindestens 15 Jahre in die weltweiten Aktienmärkte investiert hat >ohne< aktiv zu handeln, hatte keine Verluste. Das Geheimnis dabei: Passiv bleiben und nicht handeln. Gruß Andree

In den 00er Jahren gab es bedeutend mehr Anlagemöglichkeiten mit denen man einigermaßen sicher sowie bei geringer Volatilität eine Rendite ähnlich den langjährigen Renditen des Aktienmarktes von ca. 7% p.a. verdienen konnte.

Wer erinnert sich nicht an die Werbung für Lebensversicherungen: fünf Jahre einzahlen, sieben Jahre ruhen lassen und auf diese Weise in 12 Jahren das Kapital verdoppeln ( = 6% p.a.).

Zudem gab es Tagesgeldzinsen bis 4% p.a., ein Portfolio aus kurz- und mittelfristigen sicheren Staatsanleihen rentierte bis 5% p.a., dasselbe mit Industrie- und Schwellenländeranleihen bis 7% p.a.

Zudem stiegen Gold, Rohstoffe sowie die Börsen Osteuropas bzw. der „BRIC“ – Staaten. (B rasilen, R ußland, I ndien C hina).

An Amerika hatte damals wegen der mäßigen Börsenentwicklung und des zeitgleich abwertenden US-Dollar kaum jemand Interesse. Die amerikanischen Unternehmen der Digitalwirtschaft mit skalierbaren Geschäftsmodellen, die heute das globale Börsengeschehen dominieren waren damals erst am Wachsen bzw. Entstehen.

Die ETFs sind einfache und dabei effektive Methode um das eigene Vermögen zu schützen und vermehren.

Schade dass die meisten Menschen in Deutschland das Sparbuch für eine gute Idee halten.

Leider ist es nicht so einfach wie es heute desöfteren scheint: während der 00er Jahre war das Sparbuch tatsächlich eine gute Anlageidee – siehe verlinkten Artikel. 10 Jahre sind eine lange Zeit.

Anbei verlinkt ein Forumsbeitrag zur Befindlichkeit von Privatinvestoren im Jahr 2002 sowie der Nachteilhaftigkeit von Investitionen in Einzelwerten.