Stelle dir zwei Räume vor. In Raum 1 erhalten die Spieler im Durchschnitt 8.000 €. In Raum 2 erhalten alle Spieler garantiert 9.666 €. In Raum 1 hast du eine minimale Chance mehr als 9.666 € zu erhalten. Welchen Raum wählst du?

Tatsächlich wählen die meisten Privatanleger Raum 1. Sie wissen in den meisten Fällen gar nicht von der Existenz des 2. Raumes. Die Finanzindustrie hat ein großes Interesse, dass die Privatanleger sich in Raum 1 begeben. Banken und Finanzdienstleister werden niemanden in Raum 2 schicken, denn die Differenz von 1.666 € streichen sie ein.

Es gibt bei der passiven und prognosefreien Anlagestrategie genau einen Faktor, der den langfristigen Erfolg garantiert. Dieser Faktor ist das Geheimnis des Erfolgs dieser Anlagestrategie.

Im letzten Beitrag habe ich erläutert, warum wir mit der passiven und prognosefreien Anlagestrategie im Wettbewerb mit allen Marktteilnehmer nicht verlieren können. Heute werde ich zeigen warum du mit der Strategie garantiert überdurchschnittlich abschneiden wirst.

Das Geheimnis der passiven und prognosefreien Anlagestrategie

Am Finanzmarkt fallen immer Kosten an. Ich unterscheide hier grob zwei Kostenarten:

- Kosten, die einen Mehrwert bringen und

- Kosten, die keinen Mehrwert bringen

Kosten mit Mehrwert sind nicht zu verhindern und auch absolut gerechtfertigt. Beim Kauf eines Wertpapiers z.B. müssen verschiedene Dienstleister verschiedene Schritte durchführen, um die Transaktion sicher und nach gesetzlichen Regeln durchführen zu können.

Unabhängig davon können Kosten mit Mehrwert durch Preisvergleiche reduziert werden. So ist es deutlich günstiger, Wertpapiere über eine Direktbank zu kaufen als bei einer Filialbank. Wem aber der persönliche Kontakt wichtig ist, für den bietet die Filialbank einen entsprechenden Mehrwert.

Es gibt eine Kostenart am Finanzmarkt die bezogen auf die Gruppe aller Markteilnehmer keinen Mehrwert bringen kann, trotzdem einen Großteil des möglichen Ertrags massiv schmälert.

Das Geheimnis der passiven und prognosefreien Anlagestrategie ist, genau diese Kosten zu verhindern. Einfach, aber extrem effektiv.

Doch warum ist das so? Wir holen wieder unsere Münzen aus dem Beispiel im ersten Beitrag heraus und schauen was die Kosten ohne Mehrwert für einen Einfluss auf den Ertrag haben.

Das Münzspiel Teil 2: So wirst du garantiert überdurchschnittlich abschneiden

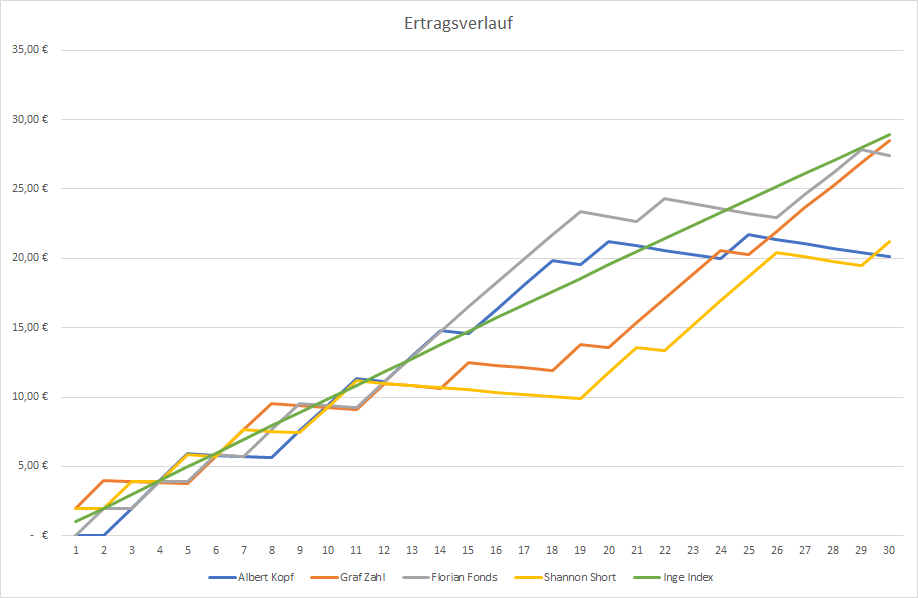

Wir erinnern uns an den Ertragsverlauf vor Kosten. Inge Index war stets durchschnittlich, egal wie die Münzen fielen und holte exakt den Ertrag wieder heraus, den sie investiert hat.

Jetzt berücksichtigen wir die Kosten.

Inge Index spielt einen passiven Ansatz. Die Kosten sind gering, da ihr z.B. kein Berater oder Manager sagen muss, worin sie investieren soll oder für sie eine Auswahl trifft. Trotzdem fallen auch für sie Kosten an. Auf ein ETF übertragen sind das die Kosten, die notwendig sind, um das Portfolio entsprechend dem Index abzubilden und aktuell zu halten. Dies sind Kosten mit Mehrwert. Wir nehmen die durchschnittliche Kostenquote für einem Welt-ETF von 0,25% an.

Alle anderen Spieler haben einen aktiven Ansatz gewählt und bezahlen einen Profi für die Beratung oder der Auswahl. Dadurch kommen noch zusätzliche Kosten dazu, die für die gesamte Gruppe keinen Mehrwert hat. Nämlich die Kosten, die eine Überrendite zum Markt versprechen. Für die Gruppe aller Marktteilnehmer ist es mathematisch nicht möglich, den Markt zu schlagen. Daher haben diese Kosten für die Gruppe aller Markteilnehmer keinen Mehrwert, auch wenn es möglicherweise wenigen Marktteilnehmern gelingt. Wir nehmen hier die durchschnittliche Kostenquote von 1,5% an.

Schauen wir mal, wie unser Alligator jetzt aussieht:

Das Kräftemessen hat sich verschoben. Nach 30 Runden liegt Inge Index plötzlich an der Spitze. Und das, obwohl Graf Zahl und Florian Fonds besser getippt haben als Inge Index mit ihrem passiven Ansatz.

Egal wie die Münze fällt, der durchschnittlich mögliche Ertrag aller aktiven Spieler beträgt 30 €. 6 € davon werden durch Kosten aufgefressen, so dass im Schnitt durchschnittliche 24 € an die aktiven Spieler ausgezahlt werden.

Inge Index hat Kosten von 1€ und es werden insgesamt 29 € ausgezahlt.

Bleiben Kosten von 5€ ohne echten Mehrwert für die Gruppe der aktiven Anleger.

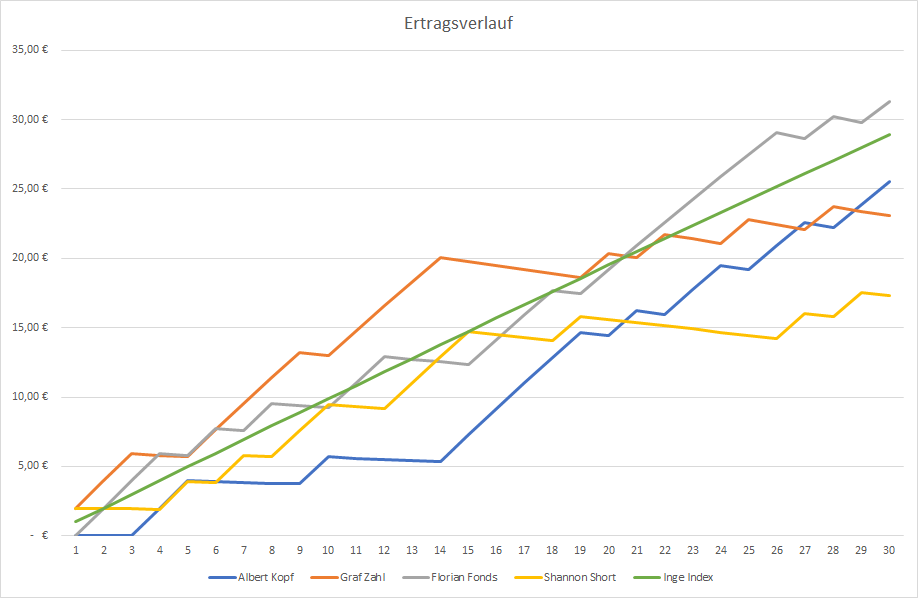

Natürlich ist auch das folgende Szenario möglich:

Florian Fonds ist strahlender Sieger, lässt sich auf Youtube feiern. Sein Fonds wird aggressiv vertrieben und bekommt massiv Zuflüsse. Gezahlt für diesen Erfolg hat die arme Shannon Short und auch Graf Zahl. Sie haben leider mehr verloren als der Sieger gewonnen hat.

Sowohl beim Münzwurf als auch bei aktuell erfolgreichen Fonds werden die Karten neu gemischt und der Erfolg hat leider kein Gedächtnis. Das bedeutet, es ist nicht garantiert und sogar wenig wahrscheinlich, dass ein heute erfolgreicher Fondsmanager auch in Zukunft Erfolg haben wird. (siehe Beispiel unten)

Es ist garantiert, dass Inge Index definitiv besser abschneiden wird als die Gruppe aller aktiven Anleger. Nämlich weil sie keine Kosten für etwas hat, was für die Gruppe aller Marktteilnehmer mathematisch unmöglich ist: Den Markt zu schlagen.

Was ist hier genau passiert?

Überlegen wir uns noch mal, wie das System funktioniert. Der Ertrag des Marktes, um das sich alle Marktteilnehmer streiten, ist exakt der Einsatz der Marktteilnehmer. Bei unserem Münzspiel zahlt jeder Spieler 30 € ein. Der Erwartungswert für jeden Spieler liegt bei 30 € vor Kosten.

Nach Kosten kommen bei den Spielern im Durschnitt 25 € an. Der passive Anleger hat allerdings 29 € garantiert. Der passive Anleger hat damit einen deutlich besseren Erwartungswert als alle anderen Spieler. Einfach aufgrund der fehlenden Kosten ohne Mehrwert.

Mathematik ist faszinierend. Genauso faszinierend ist es aber wie uns die Finanzindustrie dazu bringt an dem Spiel „Schlag den Markt“ mitzumachen, dass die Privatanleger als Gruppe nicht gewinnen können. Nun gut, wir gehen auch ins Casino und einige spielen Lotto, einfach um den Kick zu haben. Völlig in Ordnung, solange damit nicht das gesamte Vermögen oder die Rente verspielt wird.

Jeder Privatinvestor mit einer passiven und prognosefreien Anlagestrategie wird garantiert besser abschneiden als die Gruppe der Profis am Finanzmarkt. Ich kenne keinen anderen Bereich, indem Passivität so ertragreich ist wie beim Investieren in den Aktienmarkt.

Für Privatanleger stellt sich noch eine weitere Frage. Sollte es Profis tatsächlich gelingen systematisch den Markt langfristig zu schlagen, werden diese Cashcows dann den Privatanleger angeboten? Solange der Anbieter nicht altruistisch veranlagt sind, wohl kaum.

Es muss immer Akteure auf dem Markt geben, die die Rolle des Verlierers von Shannon Short und Graf Zahl aus dem letzten Beispiel ausfüllen. Denn ein positiver Ertrag nach Kosten ist nur möglich, wenn irgendjemand auf dem Markt massiv unterdurchschnittlich abschneidet. Wer das tendenziell sein wird, muss jeder für sich beantworten. Inge Index auf jeden Fall nicht. 😊

Erfolg aus der Vergangenheit ist keine Garantie für die Zukunft

Stellen wir uns 200 Teilnehmer mit 100 aktiven Spielern und 100 passiven Spielern vor. Die aktiven Spieler gehen in Raum 1 und die passiven Spieler in Raum 2. Nach 30 Runden werden die aktiven Spieler mit einem durchschnittlichen Ertrag von 24 € aus Raum 1 kommen. Alle Spieler aus Raum 2 werden mit einem Ertrag von 29 € herauskommen. Einige wenige aus Raum 1 werden möglicherweise mehr als 29 € Ertrag erzielt haben.

Jetzt spielen alle Spieler erneut 30 Runden. Die Wahrscheinlichkeit, dass den Spielern, die in der letzten Runde mehr als 29 € erzielt haben, dies erneut gelingt, ist verschwindend gering.

So ist es auch an der Börse – Die Erfolge der Vergangenheit sind keine Garantie für die Zukunft.

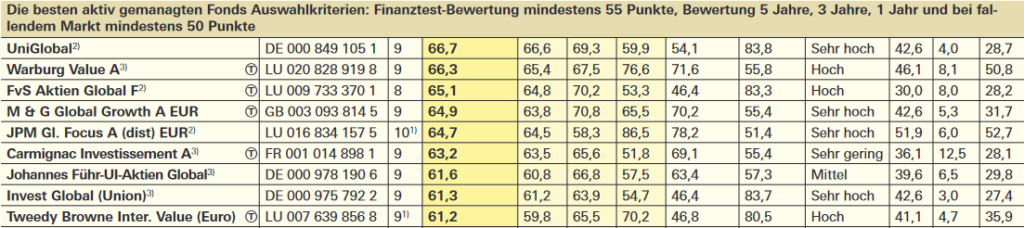

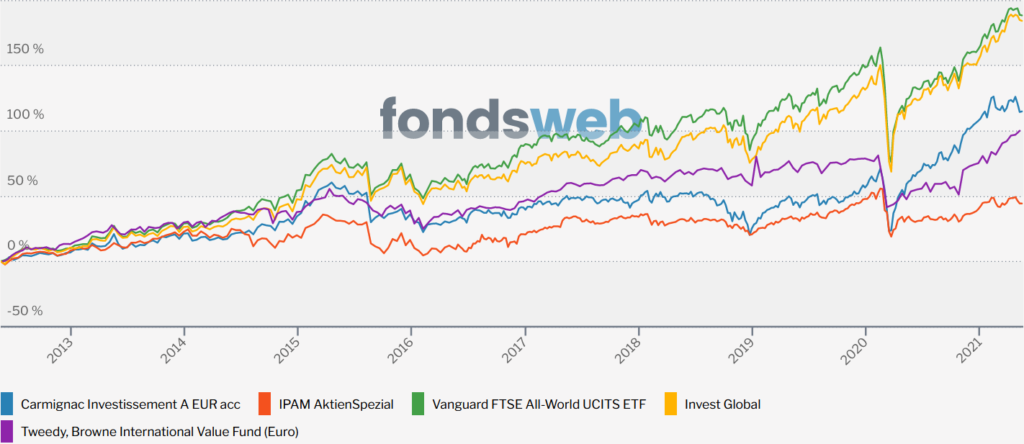

Ihr glaubt mir nicht? OK, wer im April 2010 vor der Wahl stand in einen geeigneten Aktienfonds zu investieren, konnte die Bestenliste der Stiftung Warentest „Aktienfonds Welt“ zur Rate ziehen.

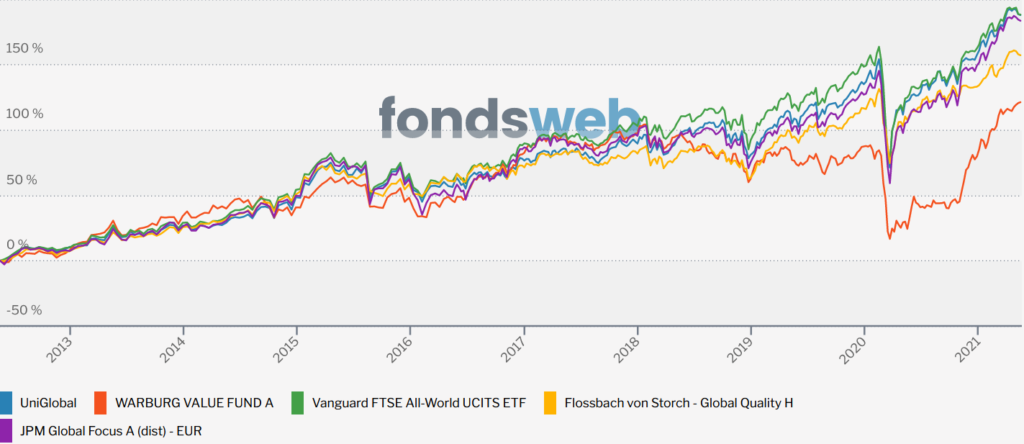

Alle hier gelisteten aktiven Fonds hatten in den vorhergegangenen Jahren eine bessere Wertentwicklung als der Welt-Index. Der M & G Global Growth mit der ISIN GB0030938145 wurde mittlerweile aufgelöst. Für die passive und prognosefreie Strategie tritt unser 1-Welt-ETF Vanguard FTSE All-World (also quasi Inge Index) an. Jetzt schauen wir uns mal an wie sich die Fonds bis heute entwickelt haben.

Wer 2010 auf die zu dem Zeitpunkt besten aktiv gemanagten Fonds gesetzt hat, der konnte nicht im Entferntesten den Markt (Vanguard FTSE All-World, grüne Linie) schlagen.

Die Auswahl des Zeitpunktes April 2010 geht auf meinem Artikel vom 15.4.2020 zurück, wo ich mir die Bestenliste von 10 Jahre zuvor angeschaut hatte.

John C. Bogle, der Gründer von Vanguard, verweist in seinem Buch „Das kleine Handbuch des Vernünftigen Investierens*“ im Kapitel „Die Rückkehr zum Mittelwert – Die Gewinner von gestern sind die Verlierer von morgen“ auf Studien, die diese Tatsache bestätigen.

Hier aber noch mein Fun-Fact am Rande. Mit dem passiven Fonds FTSE All-World und dem aktiven Fonds UniGlobal habe ich doch tatsächlich die beiden Sieger im Portfolio. Beim UniGlobal zwangsweise wegen Riester (siehe meinen Beitrag Meine Erfahrung mit der Riester-Rente: 15% Rendite pro Jahr seit 2006). It’s magic! Beim FTSE All-World ist es Können, beim UniGlobal reiner Zufall.

Fazit und Ausblick

Angenommen der Markt steht nach 30 Jahren bei 10.000 €, dann sind die aktiven Fonds im Schnitt bei 8.000 € und die passiven Fonds sind bei 9666 €. Das sind knapp 20% mehr, garantiert.

Wer es doch schafft, die wenigen aktiven Fonds zu erwischen, die besser als der Markt laufen, der hat Glück gehabt. Denn offensichtlich kann aus der vergangenen Performance nicht auf die zukünftige Entwicklung geschlossen werden.

Zwei Aspekte unserer Strategie konnten wir mittlerweile durch ein einfaches Münzspiel beweisen. Wir werden

- garantiert nicht verlieren

- garantiert überdurchschnittlich abschneiden

- langfristig zu den besten 10% gehören

- das maximale Ergebnis herausholen

Anders als bei unserem Münzspiel, im Casino oder beim Lotto haben die Aktienmärkte langfristig nach Kosten zum Glück keinen negativen Erwartungswert. Bisher hat sich der Ertrag an den Aktienmärkten langfristig erhöht und es spricht vieles dafür, dass dies langfristig auch in Zukunft so sein wird.

Im nächsten Beitrag zeige ich auf warum trotz der Kosten die meisten Anleger am Markt zwar einen positiven Ertrag erzielen, aber trotzdem nicht das maximale Ergebnis herausholen. Außerdem zeige ich warum die Märkte langfristig steigen.

Am 14.06.2021 um 18:30 Uhr werde ich im Xing Expertendialog mit dem Thema Prognosefreies Investieren die Strategie live mit dem Münzbeispiel vorstellen. Sei dabei und erfahre weitere Hintergründe.

Buchtipps*

Das kleine Handbuch des vernünftigen Investierens: An der Börse endlich sichere Gewinne erzielen*

John C. Bogle, der Gründer von Vanguard, dem zweitgößten Vermögensverwalter der Welt, ist der Papst des prognosefreien und passiven Investementansatzes. Er erschuf 1976 den ersten kostengünstigen Indexfonds, der rein passiv und prognosefrei in einen breiten Aktienmarkt investierte. Heute sind die Vanguard Produkte Vorreiter bei kostengünstigen ETFs und Indexfonds. In seinem Buch „Das kleine Handbuch des vernünftigen Investierens: An der Börse endlich sichere Gewinne erzielen*“ beschreibt die Grundlage der in dieser Artikelserie beschriebenen Anlagestrategie.

Gerd Kommer ist quasi der deutsche Papst für das Investieren mit ETFs. Sein Buch „Souverän investieren mit Indexfonds und ETFs*“ ist das Standardwerk für die passive Anlagestrategie.

Mit „Souverän investieren für Einsteiger. Wie Sie mit ETFs ein Vermögen bilden*“ gibt es auch eine für den Einsteiger geeignete Version.

Weitere Infos zum Thema

1. Teil der Serie: 1 Welt-ETF reicht: Mit dieser Strategie wirst du langfristig garantiert zu den Gewinnern gehören

Mein Beitrag: 1 Welt-ETF reicht: Jeder weitere ETF ist eine Wette und kann sogar die Streuung reduzieren

Mein Beitrag: Prognosefreies Anlegen – Mit Disziplin kannst du 90% der Marktteilnehmer schlagen

Mein Beitrag: Zum Vatertag: Die Gewinnerstrategie für deine Geldanlage

Mein Beitrag: Nachhaltig anlegen in die grüne Welt-AG mit „Vanguard ESG Global All Cap ETF“

Mein Beitrag: Passiv gegen Aktiv: Meine Wette mit einem Finanzprofi (500 € für einen guten Zweck)

Mein Beitrag: Wenn deine Altersvorsorge ein Spiel wäre: Wie würdest du entscheiden?

Mein Name ist Andree de Boer. Seit mehr als 20 Jahren beschäftige ich mich intensiv mit dem Thema Finanzen. In meinem Blog berichte ich über meine Erfahrungen.

Mein Name ist Andree de Boer. Seit mehr als 20 Jahren beschäftige ich mich intensiv mit dem Thema Finanzen. In meinem Blog berichte ich über meine Erfahrungen.

Dabei ist mir über die Zeit aufgefallen, dass der Schlüssel zum Erfolg bei Geld und Finanzen nicht primär in irgendwelchen Finanzprodukten liegt.

Vielmehr sind es die eigene Einstellung und das Verhalten, die den Erfolg maßgeblich beeinflussen.

Deshalb konzentriere ich mich zunehmend auf das Thema Finanzcoaching, um Menschen in die Lage zu versetzen, produktunabhängig gute Finanzentscheidungen zu treffen.

Dazu habe ich eine professionelle Ausbildung zum FCM Finanzcoach absolviert.

Meine Dienstleistungen biete ich völlig produktunabhängig auf Honorarbasis an.

In meinem Blog berichte ich auch über eigene Erfahrungen mit konkreten Finanzprodukten. Dies stellt jedoch ausdrücklich keine individuelle Empfehlung dar.

Nimm mit mir Kontakt auf oder buche online ein kostenloses Erstgespräch. Wir finden heraus, wie ich Dir helfen kann.

2 Gedanken zu „1 Welt-ETF reicht: Dieser Faktor garantiert dir 20% mehr Ertrag als den Marktteilnehmern“

Hallo,

laut dem Buch von „Souverän investieren in Indexfonds und ETFs“ von Gerd Kommer bildet der UniGlobal auch den MSCI World ab, hat allerdings deutlich höhere Gebühren.

Moin Bäumchen,

ja, der UniGlobal investiert breit gestreut in den Weltaktienmarkt. Für den Zeitraum ab 2009 hat er sich leicht schwächer als der MSCI World entwickelt. In den letzten Jahren scheint er sogar besser performt zu haben. Das bedeutet vor Kosten scheint der Fonds den MSCI World in den letzten Jahren geschlagen zu haben, nach Kosten sind sie etwa gleichauf. Für die Zukunft sehe ich aber aufgrund der Kosten eine geringere Wahrscheinlichkeit für den aktiven Fonds den Vergleichsindex zu schlagen.

Gruß

Andree