Negativzinsen sind das Schreckgespenst für viele Sparer. Dabei begleitet uns sein Bruder Kaufkraftverlust schon seit Jahren und kommt regelmäßig zum Vorschein. Nur haben wir es bisher nicht gemerkt. Jetzt zeigen sich beide gemeinsam und das hat möglicherweise auch seine positiven Seiten.

Dieser Artikel erläutert, dass ein realer Rückgang der Kaufkraft unseres Geldes in den letzten Jahrzehnten keine Seltenheit war und wir uns daher in Bezug auf den Wert unserer Spareinlagen gar nicht mal in einer außergewöhnlichen Situation befinden. Nach Steuern sind wir sogar in einer besseren Situation.

Negativzinsen werden aber, anders als der schleichende Wertverlust durch Inflation, ganz anders wahrgenommen. Ob nun durch Negativzins oder durch Inflation: Dieser Beitrag zeigt dir wie du auf die sinkende Kaufkraft reagieren kannst.

Positive Zinsen heißen nicht automatisch wachsende Kaufkraft

Rückblende 2011: Tina spart für ein Fahrrad. Sie plant nächstes Jahr ein neues, modernes Fahrrad zu kaufen, um ihrer Leidenschaft Radfahren nachzukommen. Das Fahrrad kostet aktuell 1.100 €.

Sie hat aktuell 1.000 € auf ein Festgeldkonto mit einjähriger Laufzeit und 1,5% Zinsen angelegt. Die restlichen 100 € spart sie auf ihr Tagesgeldkonto an, welches für sie als Neukunde sogar mit 2% verzinst ist.

Das Jahr 2012: Tina hat ihr Sparziel erreicht. Sie bekommt 1.015 € vom Tagesgeldkonto ausbezahlt. Zusammen mit ihren 102 € kommt sie so auf die Summe von 1.117 €. Damit kann man dann sogar nach dem Kauf noch Essen gehen.

Doch auch an den Kaufpreisen hat sich etwas getan. Die Inflation lag in dieser Zeit bei ca. 2,5%. Das Fahrrad kostet mittlerweile 1.127 € statt 1.100 €.

Obwohl sie die Summe von 1.117 € mit einer positiven Verzinsung angespart hat, reicht ihr Geld nicht für den Kauf des Fahrrads. Die Inflation war einfach höher als ihre Sparzinsen.

Zum Glück konnte Tina ihren Sparerfreibetrag nutzen, ansonsten hätte sie auf die 17 € auch noch ca. 25% Steuern zahlen müssen.

Tina kann sich also trotz positiver Verzinsung weniger von ihrem Ersparten kaufen.

Die Realrendite war in den letzten Jahrzehnten schon häufiger negativ

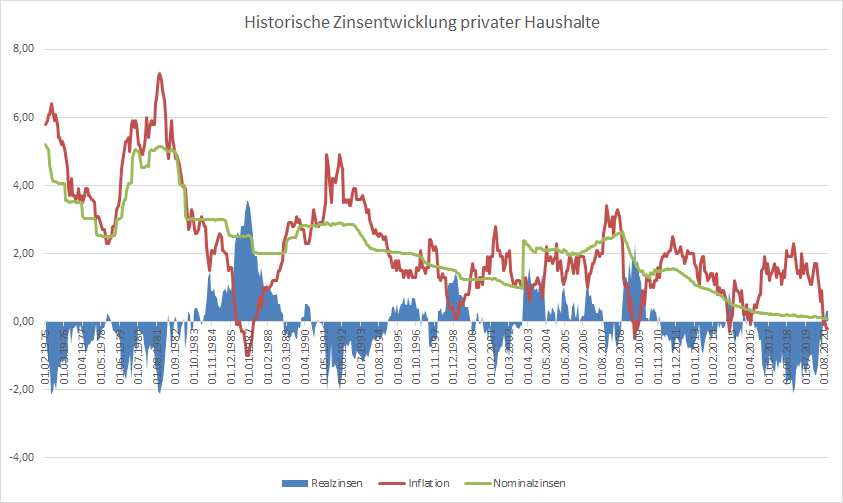

Die deutsche Bundesbank hat auf ihrer Webseite eine Statistik für die historischen Realzinsen privater Haushalte.

Die Realzinsen entsprechen näherungsweise die Differenz zwischen Nominalzinsen (also die Zinsen, die man auf sein Tagesgeld, Festgeld, etc. bekommt) und der Inflation.

Die folgende Abbildung zeigt die Entwicklung der Nominalzinsen, Inflation und Realzinsen seit 1975.

Die blaue Fläche zeigt die Entwicklung der Realzinsen. Man sieht schön, dass sie in den letzten Jahrzehnten immer wieder im negativen Bereich war. Das bedeutet nach Abzug der Inflation (rote Linie) gab es immer wieder Zeiträume, wo die Kaufkraft trotz positiver Nominalzinsen (grüne Linie) abgenommen hat.

Hier zeigt sich auch das nahezu geniale Geschäftsmodell unseres Staates. Trotz realem Kaufkraftverlust wurden auf die nominalen Zinsen, nach Ausnutzung des Sparerfreibetrags, Steuern fällig.

Man braucht hier noch nicht mal ein neuronales Netz zu bemühen, um zu sehen, dass der Realzins sich entgegengesetzt zu der Inflation entwickelt.

Aktuell (Dezember 2020) haben wir keine bzw. eine leicht negative Inflation, gepaart mit Nullzinsen. Real liegen wir damit auf der Nulllinie. Sobald die Inflation aber ansteigen wird, gehen die Realzinsen in den negativen Bereich.

Und nun? Ich will kein Kaufkraftverlust! Was kann ich tun?

Tja, wie oben beschrieben, haben Sparer das Problem des Kaufkraftverlusts nicht erst mit Null- und Negativzinsphase. Die Frage ist daher auch unabhängig von der aktuellen Phase zu beantworten. Es läuft auf die zeitlose Frage hin, wie man sinnvoll sein Geld anlegen kann.

Die folgende Auflistung ist aufsteigend nach Risiko und Rendite sortiert. Risiko und Rendite sind unzertrennbare Zwillinge. Wenn die Renditechance steigt, dann folgt zwingend das Risiko. Andersherum muss es sich nicht so verhalten. Das Risiko kann höher sein als die marktübliche Rendite.

Bargeld

Auf Bargeld kann direkt kein Negativzins erhoben werden. Das Hamstern von Bargeld wäre daher eine Möglichkeit Negativzinsen zu umgehen. Irgendwo muss das Bargeld aber gelagert werden, was zusätzliche Kosten verursachen wird.

Das Lagern unter dem Kopfkissen würde ich bei größeren Mengen nicht empfehlen. Den Kaufkraftverlust kann diese Maßnahme leider auch nicht verhindern.

Die Renaissance des Sparbuchs?

Ich hätte nie gedacht, dass ich das irgendwann mal schreiben würde. Aber ja, in Zeiten der Negativzinsen wird das Sparbuch tatsächlich wieder attraktiver. Es kann zwar – wie bisher auch nicht – vor Kaufkraftverlust schützen, dafür dürfen auf Sparbüchern aber keine Negativzinsen und Gebühren erhoben werden. In Zeiten wie diesen zunehmend ein Luxus.

Tagesgeld & Festgeld

Das Tagesgeld und das Festgeld orientieren sich an das geltende Zinsniveau. Der Tagesgeldvergleich und der Festgeldvergleich der Stiftung Warentest listet dauerhaft gute Angebote mit einer stabilen Einlagensicherung auf. Angebote aus Ländern mit einer wackeligen Einlagensicherung werden dort nicht aufgeführt.

Bei Portalen wie Weltsparen kann man bequem aus mehreren Angeboten auswählen. Hier ist aber zu beachten, dass bei den Top-Angeboten nicht empfehlenswerte Anbieter aufgelistet werden, da sie aus Ländern stammen, bei denen die Einlagensicherung als nicht stabil genug angesehen wird. Hier sollten nur Angebote mit dem Finanztest-Siegel ausgewählt werden.

Auch für Tagesgeld & Festgeld gilt, dass es immer wieder Zeiten gibt, in der die Inflation höher als die Nominalzinsen sind. Nachhaltiger Vermögensaufbau ist damit nicht möglich.

Tagesgeld & Festgeld sind daher für das Parken von Rücklagen und eventuell für den risikoarmen und damit schwankungsfreien Teil im Portfolio gedacht.

Zinsanlagen mit höherem Risiko

Risikolose Zinsen von 2%, 3% oder gar 4%? Lasst uns da mal mit etwas Menschenverstand herangehen. Der Markt gibt aktuell Zinsen von knapp über 0% her. Jetzt gibt es da draußen eine ganze Menge von Gutmenschen, die die absolut sichere Anlageform mit deutlich höheren Zinsen gefunden haben. Sie machen sich jetzt den Aufwand weiteres Geld bei Privatanlegern einzusammeln – einfach um auch andere davon partizipieren zu lassen.

Es gibt mittlerweile so viel Geld da draußen. Warum wenden diese sich nicht an institutionelle Investoren, z.B. die Pensionskassen? Risikolos 4%, die würden sofort zuschlagen.

Wenn du glaubst, dass es diese Gutmenschen gibt, dann versuche dein Glück.

Ansonsten sei dir einfach bewusst, dass du für mehr Rendite auch immer mehr Risiko eingehen musst. Als Privatanleger wirst du in vielen Fällen sogar überproportional mehr Risiko eingehen müssen.

So kannst du z.B. auf Immobilien-Plattformen wie z.B. Exporo für ein Projekt mit 6% Zinsen (Zinssatz für Privatanleger) ein Risiko im Gegenwert von vielleicht 10% Zinsen (Zinssatz für professionelle Investoren) eingehen (siehe auch Bericht bei Finanz-Szene).

Also einfache Formel: Höhere Zinsen ist gleich höheres Risiko, für Privatanleger oft sogar überproportional.

Die Zinsanlagen gehen mit der für uns sichersten Form kurzfristige deutsche Staatsanleihen los, können aber auch hoch riskanten Unternehmensanleihen sein. Das Spektrum ist hier sehr groß.

Für alle Zinsanlagen gilt: Du verleihst dein Geld und bekommst dafür eine Gebühr in Form von Zinsen. Je höher das Risiko, umso höher sollte die Gebühr sein.

Sachwerte: Beteiligung an Unternehmen & Immobilien

Wenn die Gebühr (Zinsen) von Geld durch die hohe Verfügbarkeit immer geringer wird, dann sollte man überlegen, ob Geld zu verleihen weiterhin ein gutes Geschäftsmodell ist.

Wenn man davon spricht, dass Geld für einen „arbeitet“, dann kann es das am besten in Form von Beteiligungen an Unternehmen und oder Immobilien. Man beteiligt sich damit an einem Teil der Wertschöpfung von Unternehmen und Immobilien.

In Form eines breit gestreuten ETFs beteiligt man sich dann sogar an einer Vielzahl von Unternehmen. Für Immobilien ist eine breite Streuung z.B. über REITs oder Immobilien-ETFs möglich.

Lasst uns mal einen Blick in die Zukunft wagen. Wie wahrscheinlich ist es, dass in Zukunft alle Unternehmen pleitegehen? Und falls das passiert, wofür willst du dann dein Geld ausgeben? Immerhin produzieren die Unternehmen ja das was wir tagtäglich konsumieren.

Eine weitere Überlegung: Wer profitiert, wenn die Preise sich erhöhen? Das bedeutet bei einer Inflation werden die Unternehmen mehr verdienen, aber natürlich auch höhere Kosten haben. Insgesamt wird das Bewertungsniveau aber steigen.

Langfristig haben Unternehmensbeteiligungen bisher das beste Rendite / Risikoverhältnis gehabt. Gerade in diesen Zeiten gehören Aktien oder ETFs in jedes gut aufgestellte Portfolio.

Gold schätze ich persönlich nicht als sinnvolle Geldanlage ein, da der Wert historisch zu stark schwankt.

Fazit

Negative Realzinsen sind kein aktuelles Phänomen, sondern in den letzten Jahrzehnten immer wieder zu beobachten. Die niedrigen Zinsen scheinen aber das Bewusstsein vieler Menschen zu erhöhen, dass das klassische Sparen über Zinsprodukte das Vermögen nicht nennenswert steigert. Dies ist auch eine Chance sich mit alternativen Anlageformen auseinanderzusetzen.

Alternative Anlageformen gehen immer auch mit mehr Risiko einher. Ein gewisses Maß an Risiko muss aber jeder eingehen, der real keinen Vermögensverlust erleiden möchte.

Je nach individueller Risikotoleranz sollten auch ETFs in Betracht gezogen werden, um mindestens einen Werterhalt zu realisieren. Echte Vermögensvermehrung geht nur mit mehr Risiko einher, braucht aber auch die emotionale Stärke schlechtere Phasen auszusitzen.

Mein 100k-Konzept ist eine Möglichkeit ein individuelles Portfolio zusammenzustellen.

Beitragsbild von Wilfried Pohnke auf Pixabay

Weitere Informationen zum Thema

Finanztip: Negativzinsen

Stiftung Warentest: Keine Angst vor Negativzinsen

Mein Name ist Andree de Boer. Seit mehr als 20 Jahren beschäftige ich mich intensiv mit dem Thema Finanzen. In meinem Blog berichte ich über meine Erfahrungen.

Mein Name ist Andree de Boer. Seit mehr als 20 Jahren beschäftige ich mich intensiv mit dem Thema Finanzen. In meinem Blog berichte ich über meine Erfahrungen.

Dabei ist mir über die Zeit aufgefallen, dass der Schlüssel zum Erfolg bei Geld und Finanzen nicht primär in irgendwelchen Finanzprodukten liegt.

Vielmehr sind es die eigene Einstellung und das Verhalten, die den Erfolg maßgeblich beeinflussen.

Deshalb konzentriere ich mich zunehmend auf das Thema Finanzcoaching, um Menschen in die Lage zu versetzen, produktunabhängig gute Finanzentscheidungen zu treffen.

Dazu habe ich eine professionelle Ausbildung zum FCM Finanzcoach absolviert.

Meine Dienstleistungen biete ich völlig produktunabhängig auf Honorarbasis an.

In meinem Blog berichte ich auch über eigene Erfahrungen mit konkreten Finanzprodukten. Dies stellt jedoch ausdrücklich keine individuelle Empfehlung dar.

Nimm mit mir Kontakt auf oder buche online ein kostenloses Erstgespräch. Wir finden heraus, wie ich Dir helfen kann.