Im Zuge meiner beruflichen Umorientierung stehen für mich bis Oktober Entscheidungen bzgl. einer möglichen Neuausrichtung der Altersvorsorge an. Auch steuerliche Optimierungen werden für 2021 relevant. Ich habe daher für eine fundierte Entscheidungsfindung die verschiedenen Möglichkeiten der Altersvorsorge verglichen.

Ins Rennen gehen die Varianten

- Riester

- Rürup

- freiwillige Einzahlung in die gesetzl. Rentenversicherung

- betriebliche Altersvorsorge (bAV)

- private Rentenversicherung

- ETF Sparplan

Meine Recherche zu diesem Artikel hat noch einmal offenbart, dass es zig Einflussgrößen gibt. Die Ergebnisse hängen sehr stark von der persönlichen Situation ab. Daher kann das Ergebnis hier nur als Indikator betrachtet werden.

Für das Szenario in diesem Beitrag gehen wir von einen unverheirateten, kinderlosen Single mit einem Durchschnittsverdienst von 40.551 € aus. Als Beitrag zur Altersvorsorge sollen für einen Zeitraum von 20 Jahren jährlich 2.100 € (monatl. 175 €) aufgewendet werden.

Die durch Förderungen erzielten Abgabenersparnisse (Steuern und ggf. Sozialversicherungen) werden direkt in einen zusätzlichen ETF-Sparplan angelegt und erhöhen damit den zukünftigen Rentenbetrag.

Für die Berechnung der Steuern und Abgaben in der Rentenphase gehen wir in diesem Szenario von einem gleich bleibenden Gesamteinkommen aus.

Die Ergebnisse sind abhängig von den Eigenheiten der gewählten Varianten und wurden mit den heute geltenden Rahmenbedingungen errechnet. Die Rahmenbedingungen werden sich aber über die Zeit ändern!

Schauen wir uns das Ergebnis anhand der folgenden Tabelle an:

| gesetzl. RV | Rürup | Riester | bAV | priv. RV | ETF | |

| Einzahlung | 2.100 € | 2.100 € | 2.100 € | 2.100 € | 2.100 € | 2.100 € |

| Abgabenersparnis | 626 € | 626 € | 451 € | 994 € | – | – |

| Eff. Einzahlung | 2.725 € | 2.725 € | 2.794 € | 3.094 € | 2.100 € | 2.100 € |

| Endwert | 61.867 € | 66.845 € | 70.336 € | 55.426 € | 43.346 € | 72.901 € |

| Investition aus Abgabenersparnis | 20.961 € | 20.961 € | 15.097 € | 33.311 € | – | – |

| Bruttorente | 248 € | 263 € | 263 € | 266€ | 139 € | 213 € |

| Nettorente | 187 € | 219 € | 218 € | 221 € | 138 € | 197 € |

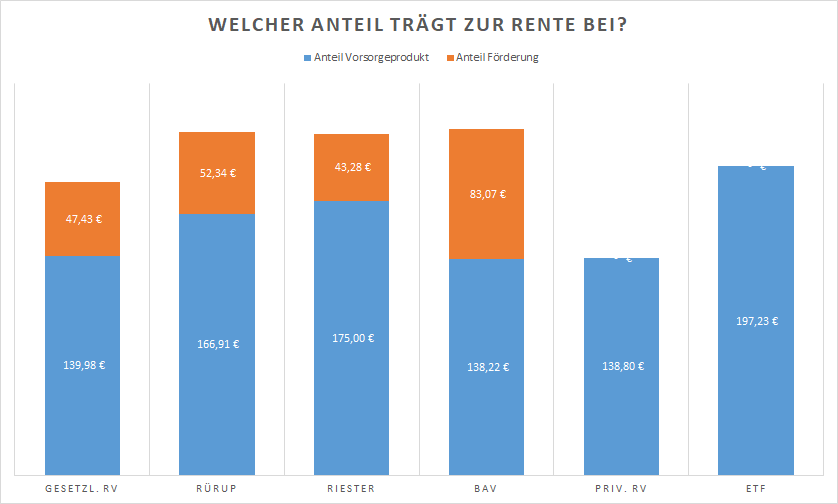

Das Ergebnis überrascht. Die geförderten Varianten von Rürup, Riester und bAV liegen – sofern die Abgabenersparnisse ebenfalls in die Vorsorge fließen – allesamt vorne. Voraussetzung hierfür ist aber die Nutzung von kostengünstigen Produkten. Für die meisten auf dem Markt erhältlichen Vorsorgeprodukte würden die hohen Kosten den Vorteil zunichtemachen. Der Booster sind hier nicht die Produkte selbst, sondern das Mehr an effektiver Einzahlung durch zusätzliche Nutzung der Abgabenersparnisse (siehe orangen Balken im folgenden Chart).

(Alle Werte nach Steuern und Abgaben)

Der Chart zeigt, dass der Vorteil nur durch die Förderung zustande kommt. Ohne Förderung ist ein reiner ETF-Sparplan den anderen Varianten überlegen.

Bei der Riester-Variante kann die Beitragsgarantie die erwartete Rendite von 5% gefährden. Negative Beispiele dafür gibt es hier:

- Den Absturz voll mitgemacht (Artikel bei suedeutsche.de von 2010)

- Fairriester ist vorerst keine Finanztip-Empfehlung mehr (Artikel bei Finanztip von 2020)

Die folgenden Abschnitte dokumentieren die Merkmale der Vorsorgeformen.

Vorsorgeprodukte

Für die Formen Rürup, Riester und betriebliche Altersvorsorge habe ich die im Vergleich kostengünstigen Produkte vom Anbieter Fairr gewählt. Sie legen allesamt in ETFs an.

- Rürup: fairrRürup

- Riester: fairRiester

- betriebliche Altersvorsorge: fairrbAV

Das Produkt der Variante Riester ist nur für unmittelbar oder mittelbar Förderberechtigte interessant. Beim Produkt fairrbAV muss außerdem der Arbeitgeber mitspielen.

Für die private Rentenversicherung habe ich den letzten Testsieger aus Finanztest gewählt: Europa E-R

Für den ETF-Sparplan habe ich mich für Vanguard FTSE-All World entschieden.

Bei allen Produkten, die in ETFs anlegen, bin ich von einer erwarteten Rendite von 5% ausgegangen.

Als Rentenfaktor habe ich 30 gewählt. Dies ist etwas mehr als der von Fairr (bzw. den Versicherer myLife) garantierte Rentenfaktor für einen 1973 Geborenen, der mit 67 in Rente geht. Der Rentenfaktor 30 entspricht 30 € monatliche Rente pro 10.000 € Endwert.

Effektive Einzahlungen und Investition der Abgabenersparnisse

Bei allen Varianten, außer Riester, wird jährlich effektiv 2.100 € in den Vertrag eingezahlt. Bei der Riester-Variante kommen noch zusätzlich 175 € aus der Zulage dazu. Damit wird für Riester effektiv 2.275 € in den Vertrag eingezahlt.

Bei den absetzbaren Beiträgen, wird die Ersparnis in einen klassischen ETF-Sparplan eingezahlt und erhöht damit die Rente zusätzlich.

Am Ende wird aus Sicht des Anlegers damit bei jeder Variante exakt 2.100 € pro Jahr aus den Nettoeinkünften investiert.

Absetzbarkeit

Die Beiträge für die gesetzliche Rente und für die Rürup-Rente sind jeweils zu 90% (2020; danach kontinuierlich steigend) bis zu einem Maximalwert von 25.046 € absetzbar.

Die Riester-Rente ist bis maximal 2.100 € zu 100% absetzbar. Die erhaltenen Zulagen werden von der Steuerersparnis abgezogen und reduzieren daher die Abgabenersparnis entsprechend.

Bei der betrieblichen Altersvorsorge fallen für den Betrag von 2.100 € weder Steuern noch Abgaben ab. Der Bruttobetrag reduziert sich entsprechend und es wird damit etwas weniger in die Rentenversicherung eingezahlt. Der reduzierte Betrag aus der gesetzlichen Rente ist in diesem Szenario berücksichtigt.

Die Beiträge für die betriebliche Altersvorsorge können bis maximal 8% (in 2020: monatl. 552 €) der Beitragsbemessungsgrenze abgesetzt werden. Es sind maximal 4% (in 2020: monatl. 276 €) von den Sozialversicherungsabgaben befreit.

Die Beiträge für die private Rentenversicherung und dem ETF-Sparplan sind nicht absetzbar.

Steuern und Abgaben auf die Rentenzahlungen

Bei den steuerlich geförderten Varianten gibt es zwei Arten von Auszahlungen:

- Die Auszahlung aus der jeweiligen Vorsorgevariante

- Die Entnahme aus dem zusätzlichen ETF-Sparplan

Die absetzbaren Varianten gesetzliche Rentenversicherung, Rürup, Riester und die betriebliche Altersvorsorge müssen mit dem persönlichen Steuersatz voll versteuert werden. Bei den Varianten private Rentenversicherung und dem ETF-Sparplan muss nur der Ertragsanteil mit maximal 25% versteuert werden (Abgeltungssteuer).

Die Entnahme aus dem zusätzlichen ETF-Sparplan ist analog zur Variante ETF-Sparplan mit dem Ertragsanteil maximal mit 25% zu versteuern.

Bei der gesetzlichen Rentenversicherung geht in unserem Szenario 7,3% für die Krankenkasse und 3,3% für die Pflegeversicherung von der Rente ab.

Bei der betrieblichen Altersvorsorge wird ab einer Rente von 159,25 € für den darüber liegenden Anteil der volle Beitrag für die Krankenversicherung (14,6%) und der Pflegeversicherung (3,3%) fällig.

Garantien

Nach der jetzigen Gesetzeslage dürfen die Rentenzahlungen der gesetzlichen Rentenversicherung in Zukunft nicht sinken. Sie werden aber sehr wahrscheinlich weniger steigen als die Löhne (und damit die Inflation) und damit sukzessive an Kaufkraft verlieren. Außerdem wird früher oder später das Renteneintrittsalter erhöht werden.

In meinem Beitrag Die Zukunft unserer Rente: Die Rentenkommission „Verlässlicher Generationenvertrag“ legt Bericht vor gibt es weitere Informationen zu der Zukunft der gesetzlichen Rente.

Die ausgewählten Produkte von Fairr sind allesamt keine klassischen Rentenversicherungen, sondern geförderte ETF-Sparpläne.

Bei der Rürup-Rente sieht der Gesetzgeber keine Beitragsgarantien vor. Bei dem Produkt fairrRürup kann optional eine Beitragsgarantie gewählt werden. Das verringert die Chance auf eine attraktive Rendite, erhöht aber gleichzeitig die Sicherheit. Die erwartet Rendite von 5% wird mit einer Beitragsgarantie unwahrscheinlicher.

Bei der Riester-Rente ist die Beitragsgarantie gesetzlich vorgegeben. Für den chancenorientierten Anleger kann das ein Problem sein, da die Gefahr besteht, dass der Anbieter zu Unzeiten in risikoärmeren Zinspapieren umschichtet (siehe Beispiele oben).

Bei dem Produkt fairrbAV kann auf die Beitragsgarantie verzichtet werden.

Die private Lebensversicherung garantiert eine im voraus festgelegte Rente. Tatsächlich gibt es nicht wenige Anbieter, deren garantierte Rentenzahlung unter den eingezahlten Beiträgen liegt.

Der ETF-Sparplan hat keinerlei Garantien. Dafür aber die größte Flexibilität. Wir orientieren uns auch hier an dem Rentenfaktor 30. Das entspricht einer jährlichen Entnahme von 3,6%. Laut der 4%-Regel gibt es damit eine hohe Wahrscheinlichkeit, dass mit einer solchen Entnahmerate das Depotvermögen nicht aufgebraucht wird.

Fazit und meine Entscheidung

Mit einer klugen Produktauswahl und der gleichzeitigen Investition von gesparten Abgaben können die geförderten Varianten Rürup, Riester und betriebliche Altersvorsorge lohnend sein.

In den Szenarien machen nicht die Produkte, sondern die Kombination mit den Förderungen den Unterschied.

Wer heute schon wissen möchte mit welchem Rentenbetrag er rechnen kann, sollte als Alternative zu einer klassischen Rentenversicherung die Möglichkeit einer freiwilligen Einzahlung in die gesetzliche Rentenversicherung in Betracht ziehen.

Bei allen anderen Varianten ist die Höhe der Rente von der Entwicklung am Aktienmarkt abhängig und kann jetzt noch nicht bestimmt werden. Durch eine Beitragsgarantie kann eine Mindestrente gesichert werden, allerdings geht das zu Lasten der Renditechancen.

Meine Entscheidung

Als Selbständiger ist die Variante betriebliche Altersvorsorge für mich nicht relevant.

Als mittelbar Förderberechtigter kann ich weiter in meinen bestehenden Riester-Vertrag einzahlen. Ich könnte prüfen, ob es für mich lohnender ist auf die Zulage (die direkt in meinen Riester-Vertrag fließt) zu verzichten und stattdessen lieber die vollständige Steuererstattung meinem privaten ETF-Sparplan zuführen.

Aus steuerlichen Gründen wird es für mich von großem Vorteil sein, dass ich 2021 absetzbare Vorsorgebeiträge in die geförderte Altersvorsorge stecke. Dafür bleiben die Varianten freiwillige Zahlung in die Rentenversicherung und die Rürup-Rente. Dem Ergebnis oben folgend, wird die Wahl auf die Rürup-Rente fallen.

Der Großteil meiner Investition wird aber auch in Zukunft in meinem ETF-Sparplan fließen. Dort habe ich die größte Flexibilität und ich bin bzgl. der Rahmenbedingungen weniger von der Politik abhängig.

Die Rürup-Rente scheint in meinem Fall aber gut zur steuerlichen Optimierung geeignet zu sein.

Weitere Informationen zum Thema

Finanztip: Gesetzliche Rentenversicherung

Finanztip: Riester

Finanztip: Rürup

Finanztip: Betriebliche Altersvorsorge

Finanztip: Private Rentenversicherung

Finanztip: Exchange Traded Funds (ETFs)

4 Gedanken zu „Das Duell: ETF, Riester, Rürup, gesetzl. Rente, private Rente und betriebliche Rente im Vergleich“

Moin Andree, eine schoene Rechenuebung,

aber ist der Vergleich realistisch?!

Auf den prinzipiellen Unterschied von Kapitalanlage (ETF-Sparplan) und Versicherung auf Langlebigkeit (alle anderen) gehoert hingewiesen (Zielsetzungen)?

Will man es dennoch gegenueberstellen, sollten Vergleiche bis zum Ableben dauern?! Wahlweise koennte auch noch Vererbbarkeit einbezogen werden.

In Kuerze, ist der ETF-Sparplan stets die beste Vorsorge, weil zur Rentenzeit, wenn das meiste Geld angespart wurde, liegt es nicht der Inflation und Negativ-Zins ausgesetzt jahrzehntelang im Kapitalstock einer Versicherung deiner Wahl herum und verschimmelt langsam bis zu deinem Ableben.

Die Vergleiche unterwegs (zum Renteneintritt) zu machen ist verkehrt/unrealistisch?! Keiner sollte zum Entsparbeginn sein ETF-Depot komplett aufloesen und sich verrenten lassen, das waere auesserst dumm?

Ausserdem wird regelmaessig die Inflation vergessen (alle Renten-Zahlungen bei priv./berufl. Vorsorge erfolgen nominal, nur die gesetzl.Rente laesst etwas/ganz Inflationsausgleich erwarten).

Weiterhin ist es sehr optimistisch, eine drohende Bankrott-Welle/Hair-Cuts durch Dekaden von Niedrigzins bei den Versicherungen zu verdraengen?

Ausfuehrlicher hier diskutiert: finanzguerilla.de/finanzielle-bildung/ruerup-rente-versus-etf-sparplan/

LG Joerg

Moin Joerg,

danke für deine wertvolle Anmerkung.

Ja, die Vergleichbarkeit ist nicht immer gegeben. Alle Produkte – außer der ETF-Sparplan – werden in der Rentenphase in ein Versicherungsprodukt münden (auch wenn die gesetzl. RV eine andere Struktur hat).

Für den ETF wird es einen privaten Auszahlungsplan geben, der darauf ausgelegt ist, dass der Kapitalstock nicht aufgebraucht wird (4%-Regel). Es wird damit nichts aufgelöst. Somit wird bei allen zunächst auf Langlebigkeit gesetzt. Der Vorteil des ETF-Sparplans ist, dass der komplette Kapitalstock veerbt werden kann.

Die Risikostruktur ist eine andere. Sollte die 4%-Regel wegen dem Sequence of Return Risk unter Druck geraten, dann fährt man eventuell mit der Versicherungsgarantie besser. Auf der anderen Seite sind die privaten Rentenversicherungen, die zunehmend in „Bad Insurance-“ (sorry, ich meinte RunOff-) Gesellschaften ausgelagert werden und unter den Niedrigzinsen leiden möglicherweise langfristig nicht überlebensfähig.

Bzgl. der Inflation ist die gesetzliche Rente bedingt inflationsgeschützt, da die Renten zukünftig weniger steigen werden als die Durchschnittslöhne (siehe auch https://www.finwohl.de/2020/04/01/die-zukunft-unserer-rente-bericht-rentenkommission/). Der ETF-Entnahme ist inflationsgeschützt, da die Entnahmerate inflationsbereinigt passiert (siehe 4%-Regel). Bei den anderen Rentenarten gibt es keinen Inflationsschutz, da hast du recht.

Es sind in der Tat viele Faktoren, die Einfluss haben. Mein Ziel war es auch nicht, die optimale Vorsorgeform zu beschreiben. Dies muss immer individuell geschehen.

Durch viele Gespräche weiß ich, dass viele sich nicht von der geliebten „Versicherung“ trennen wollen. Da ist es schwer mit guten Argumente durchzukommen. Wenn das so ist, dann sollten die Versicherungsprodukte zumindest in der Ansparphase renditechancen haben und kostengünstig sowie transparent sein.

Ich wäre auch nie auf die Idee gekommen überhaupt über eine Rürup-Rente nachzudenken, wenn ich sie nicht wegen einer steuerlichen Optimierung wegen der Fünftelregelung nahezu geschenkt bekommen würde.

Gruß

Andree

Hallo Andree

Was meinst du wegen der steuerlichen Optimierung mit Bezug auf die Fünftelregelung bei der Rürup Rente?

Bei der Rürup Rente gibt es doch keine Kapitalauszahlungs Wahlrecht, weil diese dem Regelwerk nach zwangsverrentet werden muss, oder?

Ferner stimme ich Joerg zu, die nominale Auszahlung ist die Sollbruchstelle von lebenslang Rentenprodukten. Dies wird heute in Zeiten hoher Inflation noch viel deutlicher als 2020 als dieser Artikel geschrieben wurde.

Moin Niklas,

die Optimierung bezieht sich auf die Auszahlung einer Abfindung. Ich habe das in diesem Artikel beschrieben: https://www.finwohl.de/2022/01/26/rurup-rente/

Gruß

Andree