Die Riester-Rente hat zurecht einen schlechten Ruf. Kompliziert und in den meisten Fällen viel zu teuer, so liest man es allenthalben. Wie es aber trotzdem möglich ist eine zweistellige Rendite zu erwirtschaften, zeige ich aus eigener Erfahrung in diesem Beitrag.

Ich habe 2006 meinen Riestervertrag gestartet, meine Frau 2010. Obwohl wir den gleichen Vertrag haben, entwickelten sich beide Verträge unterschiedlich. Während ich von einer Umschichtung verschont blieb, wurde bei meiner Frau im März 2020 im Zuge der Coronakrise umgeschichtet. In diesem Beitrag zeige ich die Entwicklung der Riester-Verträge von mir und meiner Frau.

Rückblick 2006: Selbstentscheider nicht erwünscht?

2006 war für mich persönlich ein sehr aufregendes Jahr. Das Sommermärchen bescherte mir und dem ganzen Land einen wundervollen Sommer.

Ich hatte zu diesem Zeitpunkt die Verantwortung für ein brandneues IT-System. Dummerweise ein System was auch dafür sorgt, dass skandinavische Fußballfans pünktlich mit der Fähre nach Deutschland übersetzen konnten.

Am 20. Juni 2006 um 16 Uhr sah ich mir mit ein paar Freunden das letzte Vorrundenspiel unserer Mannschaft gegen Ecuador an. Deutschland gewann 3:0 und für mich war die Welt in Ordnung.

Am Abend gab es das Aufeinandertreffen zwischen Schweden und England in Köln. Es gab demnach eine große Fanbewegung von Schweden nach Deutschland unter Nutzung der Fährverbindungen.

Das war eines der ersten Bewährungsproben unseres jungen IT-Systems. Eine Schnittstelle zu einem schwedischen IT-System schien noch Fehler in der verzögerten Abarbeitung von Daten zu haben, so dass ich kurz nach dem Deutschlandspiel einen Anruf bekam. Damit war meine Feier beendet. Der Fehler konnte schnell gefunden und korrigiert werden. Trotzdem bleibt mir dieses Ereignis in Erinnerung.

2006 entschied ich mich außerdem für eine Riester-Rente. Nach ausführlicher Recherche, unter anderem mithilfe von Finanztest, entschied ich mich für die UniProfiRente. Es war gar nicht so leicht die Entscheidung in die Tat umzusetzen. Der Vertrag konnte nicht direkt online abgeschlossen werden, so dass ich zwingend einen Berater aufsuchen musste.

Ich ging also zur Sparda-Bank, um den Vertrag abzuschließen. Offensichtlich war der Vertrieb des Produkts nicht besonders lukrativ für den Berater. Er wollte mir mit aller Macht das Produkt ausreden und lieber eine teure Rentenversicherung verkaufen. Für ihn sicherlich lukrativ, für mich weniger. Daher blieb ich standhaft und konnte nach einiger Überzeugungsarbeit (ich war der Kunde) schlussendlich den von mir gewünschten Vertrag abschließen. Immerhin: Für die Nichtberatung konnte er zumindest noch etwas Vertriebsprovision einstecken.

Die UniProfiRente: 100% Aktien und 100% Sicherheit?

Die meisten Riester-Verträge sind auch heute noch teure Rentenversicherungen oder Banksparpläne mit bescheidener Verzinsung und hohen Kosten. Viele negative Berichte über Riester basieren auf dieser Art von Riesterverträgen. Es gibt aber auch Riester-Fondssparpläne, die eine deutlich bessere Renditechance haben.

Ich wollte damals ein Produkt, mit dem ich die Chancen des Aktienmarktes nutzen kann. Die UniProfiRente war eines der wenigen Produkte, mit dem ich 100% meiner Beträge in einen Aktienfonds einzahlen konnte.

Union Investment versucht mit diesem Produkt die Quadratur des Kreises. 100% Aktien und 100% Garantie der eingezahlten Beiträge und Zulagen schließen sich schlichtweg aus. Union musste daher ein aktives Risikomanagement etablieren. Dieses aktive Risikomanagement kann dazu führen, dass zu einem sehr ungünstigen Zeitpunkt eine Umschichtung in sichere Rentenfonds angestoßen wird.

| Infobox Wir unterscheiden grob in zwei Produktarten: Aktienfonds sind für die Rendite zuständig. Sie investieren breitgestreut in Aktien. Rentenfonds investieren in festverzinsliche Wertpapiere (Renten) und sind für die Wertstabilität zuständig. Die Wertschwankung ist sehr gering, dafür aber auch die Chance auf Rendite. Mischfonds bestehen aus Aktien und wertstabilen Wertpapieren (Renten). Die Mischfonds sind daher ein Kompromiss aus Chance und Risiko. |

Dies ist bei einigen Verträgen in der Finanzkrise (2009) und in der Coronakrise (2020) auch passiert. Unter anderem im März bei dem Vertrag meiner Frau. Mein Vertrag ist davon verschont geblieben.

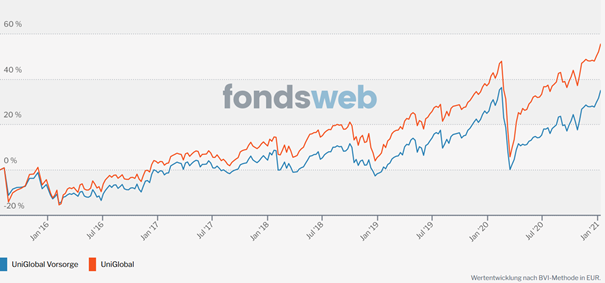

Dieser Risiken waren wir uns stets bewusst. Nach Berichten in den Medien (Beispiel aus 2010) stellte auch Union Investement 2015 daher sein Produkt um. Statt in den Aktienfonds UniGlobal, sollte der Mischfonds UniGlobalVorsorge eingesetzt werden.

Wir widersprachen dieser Änderung, da unser Ziel es ja gerade war zu 100% in Aktien zu investieren. Wir waren uns dabei dem Risiko bewusst, dass ein massiver Crash an der Börse (in meinem Fall ca. 50%) eine ungewünschte Umschichtung zur Folge hätte.

Ich bin daher bis zum heutigen Tag in den Aktienfonds UniGlobal investiert. Bei meiner Frau wurde leider im März umgeschichtet, da durch den Kurseinbruch der Puffer für die Garantie unterschritten wurde.

15% Rendite: Wie ist das möglich?

Schaut man sich die Performance des Aktienfonds UniGlobal an, so konnte dieser in den letzten 15 Jahren eine jährliche Rendite von etwa 7,7% einfahren. Wie ist dann eine Rendite von 15% möglich? Es gibt zwei Aspekte, die diese Überrendite möglich machten:

- Zulagen: Jedes Jahr wurden die staatlichen Zulagen zusätzlich in den Vertrag eingezahlt

- Steuerliche Förderung: Die steuerliche Förderung reduziert den Eigenbetrag und erhöht damit die Eigenkapitalrendite

Am 13.01.2021 hatten unsere Depots den folgenden Stand:

Schauen wir uns mal die Übersicht der beiden Verträge an:

| Ich (seit 2006) | Meine Frau (seit 2010) | |

| Eigenbetrag | 28.156,96 € | 20.935,00 € |

| Steuerrückerstattung | 8.940,71 € | 5.244,49 € |

| Eigenbetrag (abzgl. Steuerrückerstattung) | 19.216,25 € | 15.690,51 € |

| staatliche Zulagen | 2.109,88 € | 4.866,39 € |

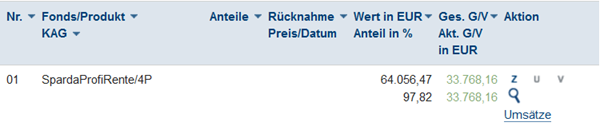

| Depotstand (13.01.2021) | 64.056,47 € | 34.452,22 € |

| Gewinn (laut Union) | +33.768,16 € | +8.613,17 € |

| Eigenkapitalrendite vor Steuererstattung | 10,06% | 8,27% |

| Eigenkapitalrendite nach Steuererstattung | 14,95% | 13,61% |

| Garantiertes Kapital | 30.266,84 € | 25.801,39 € |

| Garantierter Faktor auf Eigenbetrag | 1,58 | 1,64 |

Der geleistete Eigenbetrag von 28.156,96 € (20.935,00 €) reduziert sich jeweils im darauffolgenden Jahr um die Steuerrückerstattung von 8.940,71 € (5.244,49 €). Der effektive Eigenbetrag beträgt damit 19.216,25 € (15.690,51 €).

Die staatlichen Zulagen werden jährlich automatisch in den Vertrag eingezahlt. Da die Kinderzulage in den Vertrag meiner Frau fließt, hat sie hier eine deutlich höhere Quote als ich.

Zum 13.01.2021 betrug der Wert des Depots 64.056,47 € (34.452,22 €). Dieser schwankt natürlich munter mit den weltweiten Börsen. Laut Union beträgt der Gewinn des Depots bis dato 33.768,16 € (8.613,17 €). Die konkreten Werte sind eine Momentaufnahme.

Die Eigenkapitalrendite nach Steuererstattung (interner Zinsfuß) entspricht knapp 15% (13,6%). Dies ist eine deutlich überdurchschnittliche Rendite.

Der Anbieter muss den Eigenbetrag (vor der Steuererstattung) und die Zulagen garantieren. Das garantierte Kapital in den beiden Verträgen liegt aktuell bei 30.266,84 € (25.801,39 €). Der garantierte Wert wird damit immer höher sein als die eigenen Einzahlungen, sofern Zulagen und Steuervorteil auch wirklich ausgenutzt werden. In unserem Fall werden bereits 158% (164%) unserer Einzahlungen garantiert.

Warum eine Umschichtung die Rendite meiner Frau bremste?

Eigentlich hat meine Frau die letzten Jahre eine deutlich bessere Rendite eingefahren als ich. Sie hatte 2010 den etwas besseren Einstiegspunkt als ich 2006 und profitierte zusätzlich von den Kinderzulagen. Die Corona-Krise hat sie aber jäh gestoppt. Der Anbieter sah sich gezwungen wegen der fallenden Kurse in einen wertstabileren Rentenfonds umzuschichten, um die Garantie sicherzustellen.

Warum wurde bei mir nicht umgeschichtet? Nun, ich war noch weit genug von der Marke entfernt, bei der die Umschichtung notwendig wurde. Grob kann man sagen, dass immer dann umgeschichtet wird, wenn der Wert des Depots unter dem Wert der Garantie zu rutschen droht. Das war bei mir noch nicht der Fall.

Immerhin wird diese Entscheidung bei Union individuell pro Vertrag getroffen. Beim Anbieter Fairr (jetzt Raisin.pension) wurden im März die Depots aller Anleger umgeschichtet.

Die Umschichtung hat auf jeden Fall zur Folge, dass ein großer Teil des Wertes jetzt in einem wertstabilen Fonds liegt und damit in den nächsten Jahren keine Rendite mehr erwirtschaften kann. Die Eigenkapitalrendite meiner Frau wird sich daher langfristig mit hoher Wahrscheinlichkeit schlechter entwickeln als bei mir. ☹

Wie geht es weiter mit unseren Verträgen?

Da wir beide seit 2021 nicht mehr Angestellte (und damit nicht mehr rentenversicherungspflichtig) sind, entfallen die Förderbedingungen für Riester bei uns. Wir haben daher die Verträge ab 2021 beitragsfrei gestellt.

Ich lasse meinen Vertrag einfach weiterlaufen und hoffe, dass es zu keinem Crash kommen wird, der den Wert des Depots in der Nähe des garantierten Werts fallen lässt. Bei einer erwarteten Rendite von 5,5% (7% globaler Aktienmarkt abzgl. 1,5% Kosten) wird der Wert in 20 Jahren mit vielen Wenn und Abers bei ca. 200.000 € liegen. Das entspricht eine potenzielle monatliche Rente von 600 € (unter der Annahme, dass pro 10.000 € eine monatliche Rente von 30 € ausbezahlt wird).

Bei meiner Frau ist die Sache etwas anders gelagert. Ein Großteil des Geldes liegt jetzt in einem wertstabilen und damit leider chancenlosen Rentenfonds. Damit wird sie die nächsten Jahre keine Rendite erwirtschaften. Da der Vertrag beitragsfrei gestellt ist, wird auch kein neues Kapital in den Aktienfonds fließen und sie profitiert auch nicht mehr von den Förderungen.

Eine Option wäre den Vertrag förderschädlich zu kündigen. Dafür müsste sie die Förderung und die Steuerersparnis zurückzahlen. Vom Rest muss dann noch der Gewinn versteuert werden.

Bei meiner Frau würde dann etwa der folgende Betrag ausbezahlt werden:

| Aktueller Wert | 34.452,22 € |

| abzgl. Zulagen | – 4.866,39 € |

| abzgl. Steuererstattung | – 5.244,49 € |

| Auszahlung vor Steuer | 24.341,34 € |

| abzgl. Steuer (ca. 25% vom Gewinn) | – 851,58 € |

| Auszahlung nach Steuer | 23.489,75 € |

Wahrscheinlich werden vom Anbieter auch noch Bearbeitungsgebühren erhoben.

Dieses Geld könnte jetzt ungefördert in einen normalen ETF-Sparplan angelegt werden und würde sich dort bei ca. 7% Rendite in 20 Jahren auf ca. 100.000 € etwa vervierfachen (siehe 72er-Regel).

Auch wird gerade die Reform der Riester-Rente diskutiert. Im Gespräch ist auch Riester für nicht Rentenversicherungspflichtige zu öffnen. Dann könnten auch wir als Selbständige wieder von den Förderungen profitieren.

Nichts Genaues weiß man nicht. Zu dem Thema werde ich mit meiner Frau nochmal in Klausur gehen müssen.

Sofern wir den Vertrag weiterführen, ist es auf jeden Fall sinnvoll die Anteile aus den Rentenfonds in den Mischfonds umzuschichten, um wieder einen – dann geringeren – Aktienanteil zu realisieren. Dies scheint bei Union möglich zu sein.

Fazit – Vertrag ist nicht gleich Vertrag

Es gibt sie! Riester-Verträge, die sich lohnen. Das das hier kein Einzelfall ist, kann man z.B. auch an zahlreichen Berichten mit ähnlicher Performance (meist vor Steuererstattung) im Wertpapierforum lesen.

Wir haben einige richtige Entscheidungen getroffen: Die Einzahlung in einen Aktienfonds, der 100% in Aktien investiert und der Widerspruch der Umschichtung in den konservativeren Mischfonds UniGlobal Vorsorge.

Es gibt aber Risiken und Entwicklungen, worauf wir keinen Einfluss hatten. Das führte dazu, dass zwei identische Verträge einen unterschiedlichen Verlauf nahmen. Der Grund ist in diesem Fall der unterschiedliche Startzeitpunkt.

Dieses Beispiel zeigt schön, dass gerade die Riester-Rente eine sehr individuelle Betrachtung ist. Es reicht nicht einfach ein Produkt zu bewerten. Es müssen eben auch immer die individuellen Rahmenbedingen betrachtet werden.

Daher hier mein Appell: Wenn ihr von staatlichen Förderungen profitieren wollt, dann rechnet das sehr gut durch oder holt euch professionelle Unterstützung von einem unabhängigen Honorarberater oder Finanzcoach.

Wie du von der Förderung profitieren kannst, habe ich in meinem Artikel „Die Riester Rente lohnt sich doch“ erläutert.

Weitere Informationen zum Thema

Finanztip: Die Riester-Rente

Finanztip: Riester-Fondssparplan: Was tun mit der Uniprofirente?

Verbraucherzentrale: Für wen kann sich die Riester-Rente lohnen?

Mein Name ist Andree de Boer. Seit mehr als 20 Jahren beschäftige ich mich intensiv mit dem Thema Finanzen. In meinem Blog berichte ich über meine Erfahrungen.

Mein Name ist Andree de Boer. Seit mehr als 20 Jahren beschäftige ich mich intensiv mit dem Thema Finanzen. In meinem Blog berichte ich über meine Erfahrungen.

Dabei ist mir über die Zeit aufgefallen, dass der Schlüssel zum Erfolg bei Geld und Finanzen nicht primär in irgendwelchen Finanzprodukten liegt.

Vielmehr sind es die eigene Einstellung und das Verhalten, die den Erfolg maßgeblich beeinflussen.

Deshalb konzentriere ich mich zunehmend auf das Thema Finanzcoaching, um Menschen in die Lage zu versetzen, produktunabhängig gute Finanzentscheidungen zu treffen.

Dazu habe ich eine professionelle Ausbildung zum FCM Finanzcoach absolviert.

Meine Dienstleistungen biete ich völlig produktunabhängig auf Honorarbasis an.

In meinem Blog berichte ich auch über eigene Erfahrungen mit konkreten Finanzprodukten. Dies stellt jedoch ausdrücklich keine individuelle Empfehlung dar.

Nimm mit mir Kontakt auf oder buche online ein kostenloses Erstgespräch. Wir finden heraus, wie ich Dir helfen kann.

10 Gedanken zu „Meine Erfahrung mit der Riester-Rente: 15% Rendite pro Jahr seit 2006“

hatte auch UniProfi Rente (Geld inzwischen komplett entnommen für Baufinanzierung, dadurch möchte ich im Rentenalter die schätzungsweise miese Rentenauszahlung umgehen, stecke lieber das somit mehr zur Verfügung stehende Geld selber in FTSE All World – Riester meiner Frau läuft weiter wegen attraktiver Förderung für die Kinder, Geld wird aber auch für Baufinanzierung verwendet, parallel ETF Sparplan fürs Alter)

Zur Uniprofi Rente zwei Anmerkungen:

hatte damals den Ausgabeaufschlag bei der Bank auf die Hälfte heruntergehandelt

als man mich damals beim Finanzcrash umgeschichtet hat, habe ich freiwillig auf die Beitragsgarantie verzichtet und einen Neuvertrag mit wieder 100% Aktienanteil abgeschlossen, dadurch den folgenden Kursanstieg voll mitgenommen.

Ja, die mit einem Neuvertrag auf die ursprüngliche Beitragsgarantie zu verzichten ist eine Alternative. Der dann eingezahlte Beitrag muss aber trotzdem wieder garantiert werden. Bei der heutigen Zinssituation ist man dann schnell wieder in der Umschichtungsfalle. Siehe auch meinen Beitrag: https://www.finwohl.de/2021/04/26/etf-riester/

Hallo Andree,

interessanter Blog, gefällt mir gut. Die Renditeberechnung kann ich aber leider nicht nachvollziehen.

Die Förderung, die ja eigentlich nur aus der nachgelagerten Besteuerung besteht, da die Zulage von der Steuererstattung i.d.R. abgezogen wird, kann doch nicht zu einer Hebelung der Rendite führen.

Beispiel 1:

Jemand hat einen Grenzsteuersatz von 50% (damit man im Kopf rechnen kann, ich weiß, dass bei 42% Schluss ist) und dies sowohl als Arbeitnehmer, als auch als Rentner (vielleicht durch Mieteinnahmen o.ä.).

Wie hoch ist jetzt seine Förderung durch die Steuererstattung? Ich sage exakt null.

Warum?: Für jeden eingezahlten Euro bekommt er zwei Euro ins Riester-Depot gebucht. Seine Riester-Rente ist damit exakt doppelt so hoch, wie die eines ungeförderten Vertrages beim selben Anbieter.

Von jedem ausgezahlten Euro gehen 50 Cent an das Finanzamt, seine Riesterente wird also halbiert.

Damit hat er auf den Cent genau die gleiche Rentenhöhe, wie jemand mit einem ungeförderten Vertrag. Die Eigenkapitalrendite ist exakt gleich.

Beispiel 2:

Wie hoch ist die zusätzliche Rendite per anno wenn der Steuersatz in der Rente 25% ist und während des Arbeitens 30%. Im Beispiel soll 30 Jahre eingezahlt werden und 30 Jahre bis zum Tod entnommen.

Aus jedem eingezahlten Euro werden (1: 0,7 = 1,4286) 1,43 Euro. Aus 1,4286 ausgezahltem Euro werden (1,4286 * 0,75 = 1,0714) 1,07 Euro.

Da zwischen erster Einzahlung und letzter Rentenzahlung 60 Jahre liegen, liegt das Geld durchschnittlich 30 Jahre im Vertrag. Damit ergibt sich eine zusätzliche per anno Rendite von ((1,0714 hoch 1/30) -1)*100%= 0,23%Punkten.

(Rechnet man mit durchschnittlich 25 Jahren erhöht sich die Zusatzrendite auf 0,276% p.a. Die Zeit spielt also gegen einen, bei einer Renditehebelung würde sie für einen spielen.)

Der Hauptvorteil einer Riesterrente besteht nicht in den Zulagen und Steuererstattungen, sondern im Wegfall der Kapitalertragssteuern (natürlich aber uninteressant, sollte jemand seinen Sparerpauschbetrag nicht ausschöpfen). Dieser ist deutlich höher als die Steuererstattung, die es ja auch genauso bei der GRV gibt. Die zahlt man auch aus dem Brutto. Gibt es seit der Umstellung der GRV auf Nachgelagerte Besteuerung einen Renditehebel?

Beispiel 3:

Wie hoch ist der Steuervorteil durch den Wegfall der (deutschen) Kapitalertragssteuern während der 30 Jahre Ansparzeit (siehe Beispiel oben)? Bei 5,5% Rendite nach Gebühren.

In den 30 Jahren Ansparzeit liegt das Kapital durchschnittlich 15 Jahre im Vertrag.

1,055 hoch 15 = 2,2325

mit Abgeltungssteuer (Teilfreistellung 70% + Soli): ((2,2325-1)-18,46%)+1=2,0049

Der Ansparbetrag (und damit die Rente) ist also um 11,35% höher. Bezogen auf die 30 Jahre, die das Kapital im Riestervertrag liegt macht das per anno: ((1,1135 hoch 1/30)-1 )*100% = 0,36% p.a.

Addiert man beide Prozentpunkte ergibt sich eine beispielhafte per anno Förderung von 0,36%Punkte + 0,23%Punkte = 0,59% Punkte. Das ist auf jeden Fall weniger als der Vertrag p.a. an Gebühren kostet.

Viele Grüße Marius

Hallo Marius,

vielen Dank für dein Kommentar.

Ich kann deine Rechnung leider nicht ganz nachvollziehen. Im Beispiel 1 bekommt der Sparer nach meiner Rechnung nicht 1 €, sondern 50 Cent (50% Steuerersparnis von den 1 €) zusätzlich ins Riester-Depot gebucht.

Auf diesen Einzahlung wirkt dann der Zinseszins-Effekt. Das ist wichtig, da hier von der Steuerstundung profitiert wird. Auf den vollen verzinsten Betrag wird dann die Steuer im Ruhestand bezahlt.

Der ungeförderte Vertrag würde nach jetziger Regelung am Ende dann noch auf den Gewinn 25% Abgeltungssteuer zahlen.

Die Förderung erhöht das ganze für die Sparer, deren Steuerersparnis niedriger als die Förderung ist (z.B. bei Geringverdiener mit Kindern).

Die meisten Riester-Sparer werden im Ruhestand einen geringeren Steuersatz haben als vorher.

Aber ja, ich gebe dir Recht. Ob sich das lohnt, hängt von vielen individuellen Faktoren ab. Da gibt es leider keine Blaupause.

Hi Andree,

im Beispiel 1 zahlt er 2 Euro in den Riester-Vertrag und bekommt einen Euro vom Finanzamt zurück.

Wenn du 42% Steuern zahlst, dann bekommst du doch auch 882 Euro von deinen 2.100 Euro vom Finanzamt zurück (42% von 2.100 Euro). Das heißt, dass du auf 1.218 Euro (2.100 Euro – 42%) 72,41% (882 Euro) vom Finanzamt dazu bekommst.

Und wenn eine Aktie um 42% fällt, muss sie anschließend um 72,41% steigen, um wieder auf den Anfangswert zu kommen.

Viele Grüße Marius

Der Gewinn bei einer förderschädlichen Kündigung wird mit dem persönlichen Steuersatz versteuert und nicht mir „ca. 25%“.

Moin Marius,

da die Zulagen und Steuererstattungen vorher abgezogen werden, wird der Vertrag wie ein ungeförderter Vertrag behandelt. Da du technisch ja aus deinem bereits versteuerten Einkommen eingezahlt hast, wird nur der Gewinn mit der Abgeltungssteuer von 25% versteuert.

Gruß

Andree

Hi Andree,

wann soll sich denn das Steuerrecht geändert haben? Gerecht wäre eigentlich eine Teilfreistellung von 70% auf 25% KASt, da ja schon ausländische Quellensteuer abgeführt wurde.

Aber ich kenne das nur so, dass man den Gewinn mit dem persönlichen Steuersatz versteuern muss. Dafür kannst du aber den Gewinn auf die Zulagen behalten. Das ist schon irgendwo ok.

Viele Grüße Marius

Hi Andree,

dein Depotstand im Riester ist brutto 64.056,47 €. Das wären bei 30% Steuerabzug 44.839,53 €.

Dein Eigenbeitrag, den du bei einer steuerschädlichen Kündigung zurück bekommen würdest, beträgt 28.156,96 €.

Dein Gewinn, den du bei Kündigung behalten darfst, aber versteuern musst beträgt 33.768,16 €.

Wenn man aktuell nur noch 25% Steuern auf den Gewinn zahlen muss, blieben vom Gewinn 25.326,12 Euro übrig.

Das ergäbe in Summe 25.326,12 Euro + 28.156,96 Euro = 53.483,08 Euro.

Das sind 8.643,55 Euro mehr als der Vertrag wert wäre wenn du ihn behältst (53.483,08 Euro-44.839,53 Euro = 8.643,55 Euro).

Den solltest du also kündigen, da spricht nichts dafür ihn zu halten.

Alternativ könntest du die 53.483,08 Euro auch in eine Rürup packen und würdest noch 42% vom Finanzamt zurück bekommen.

Oder du packst 92.212,21 Euro in eine Rürup, sodass nach Abzug von 42% Steuern die ursprünglichen 53.483,08 Euro wieder effektiv angelegt sind.

Gefällt dir der Vorschlag?

Viele Grüße Marius