Die Mathematik spielt bei meiner Strategie für den Vermögensaufbau eine wichtige Rolle. Ich bin stets auf der Suche nach Anlagemöglichkeiten mit einem positiven Erwartungswert und bin damit bis heute sehr erfolgreich gewesen. Im Rahmen eines Vortrags im Alster Business Club zu einer Marktprognose für das Jahr 2021 habe ich unserem Finanzprofi und aktiven Investor Hans-Jürgen Brandt daher eine Wette „Passiv gegen Aktiv“ vorgeschlagen. Hier ist die Wette per Video dokumentiert.

Ich wette, dass ich mit meiner passiven (prognosefreien) Strategie nach 5 Jahren ein besseres Ergebnis erziele als Hans-Jürgen mit seiner aktiven (prognosebehafteten) Strategie.

Ich lege mich bereits heute fest und werde prognosefrei in den Welt-ETF Vanguard FTSE All-World (ISIN: IE00BK5BQT80) investieren und diesen ETF auch bis zum Ende der 5 Jahre halten. Siehe auch meinen Beitrag 1 Welt-ETF reicht: Jeder weitere ETF ist eine Wette und kann sogar die Streuung reduzieren.

Hans-Jürgen wird seine jährliche Marktprognose nutzen, um in seinem Depot eine Über- bzw. Untergewichtung von Ländern bzw. Regionen zu realisieren.

| Infobox Hans-Jürgen Brandt Hans-Jürgen Brandt ist – wie ich – Mitglied im Alster Business Club. Er ist Leiter des Hotspot Finance wo wir uns regelmäßig über das Themen Wirtschaft, Börse und die Kapitalmärkte austauschen. Hans-Jürgen ist Geschäftsführer der HJB Consulting und in zahlreichen weiteren Bereichen aktiv. Er verfügt u.a. über eine eigene Zulassung bei der BaFin. Seit 2018 ist er als Geschäftsführer „German-Sustainables Gesellschaft für erneuerbare Energiesystem mbH“ tätig. |

Passiv gegen Aktiv: Eine Wette mit einem positiven Erwartungswert

In seinem Roman „Gier“ von Marc Elsberg wird eine Wette beschrieben. Der Einsatz beträgt 100 €. In 100 Runden wird jeweils eine Münze geworfen. Wird Kopf geworfen, erhält der Spieler 50% obendrauf. Für jeden Zahl-Wurf werden 40% abgezogen.

Scheint so, als ob dieses Spiel lukrativ für den Spieler ist. Das erinnert mich an einen alten Witz zum Thema Prozentrechnen: Lehrer: „75 % aller Schüler in dieser Klasse haben keine Ahnung von Prozentrechnung.“ Schüler: „Herr Lehrer, so viele sind wir doch gar nicht!“

Aber schauen wir uns mal als Beispiel die folgenden zwei Würfe an:

- Wurf: Der Spieler wirft Kopf und erhöht seinen Einsatz auf 150 €

- Wurf: Der Spieler wirft Zahl. Der Einsatz wird auf 90 € verringert.

Wäre hier das Spiel vorbei, hätte der Spieler 10 € Verlust gemacht, obwohl er einmal Kopf und einmal Zahl geworfen hat.

Jetzt ist bei zwei Würfen die Wahrscheinlichkeit bei immerhin 25%, dass zweimal Kopf geworfen wird. Das würde ein Gewinn von 225 € bedeuten. In 25% der Fälle wird man bei 54 € (zweimal Zahl) und in 50% der Fälle bei 90€ (Kopf -> Zahl, Zahl -> Kopf) landen.

Und bei 100 Versuchen wird man mit einer sehr hohen Wahrscheinlichkeit einen Verlust einfahren, da bei immer mehr Versuchen die Anzahl von Kopf und Zahl sich angleichen und der Verlust immer größer werden wird.

Dieses Spiel hat für den Spieler einen negativen Erwartungswert. Es kann Spieler geben, die individuell gewinnen können. Die Masse wird allerdings verlieren.

Die Bank – also der Organisator des Spiels – hat hingegen einen positiven Erwartungswert. Die Verluste des einen, sind die Gewinne des anderen.

Wer dieses Prinzip verstanden hat wird auf die Bank setzen. Ein Gewinn ist zwar nicht garantiert, der Erwartungswert ist aber positiv.

Die Annahmen von passiven und aktiven Anlegern unterscheiden sich

Der aktive Anleger wird jetzt zurecht einwenden, dass das obige Beispiel ausschließlich eine Glückskomponente hat und das Können des Spielers nicht zum Tragen kommen kann. (Wir sehen hier mal davon ab, dass der Organisator mathematisches Wissen hat).

Hier unterscheiden sich auch die beiden Anlagestrategien in der jeweiligen Annahme. Der passive (oder prognosefreie) Anleger glaubt nicht, dass das Marktgeschehen langfristig prognostiziert werden kann. Der aktive (prognosebehaftete) Anleger hingegen glaubt dies.

| Infobox Effizienzmarkthypothese Die Annahme, dass Märkte nicht vorhersagbar sind, basiert auf die Effizienzmarkthypothese von Eugene Fama. 2013 wurden Eugene Fama zusammen mit Robert J. Shiller und Lars Peter Hansen für diese Arbeit mit dem Nobelpreis ausgezeichnet. Unter den Ökonomen gibt es sowohl Anhänger als auch Gegner dieser Theorie. Für den passiven (prognosefreien) Anleger ist die Theorie die Basis seiner Anlagestrategie. |

Allerdings spielt für mich diese Annahme bei der Wette gar nicht die Rolle. Schaut man sich die Gruppe der aktiven Anleger an, dann wird es statistisch 50% geben, die besser und 50% die schlechter als die passiven Anleger abschneiden. Das ist die Logik der Börse. Das Kapital an der Börse stammt von den Anlegern und wird lediglich unter diesen aufgeteilt.

Eine Chance von 50% wäre für mich noch nicht besonders attraktiv. Attraktiv wird es für mich erst, wenn die zwingend anfallenden Kosten betrachtet werden.

Ein aktiver Anleger wird zwingend mehr Kosten haben als ein passiver Anleger. In meinem Beitrag „Der Erwartungswert für passives Anlegen in den weltweiten Aktienmarkt“ habe ich die Gründe aufgezählt.

Mit der Komponente Kosten wird die Wette jetzt plötzlich wieder attraktiv. Je länger die Wette läuft, umso wahrscheinlicher wird statistisch mein Gewinn sein.

In der Wette mit Hans-Jürgen gibt es aber eine weitere Komponente, die mir gefährlich werden könnte. Die Gruppe aller aktiven Anleger werde ich nach Kosten über einen langen Zeitraum garantiert schlagen. Da hilft mir die Mathematik. Bei der Wette mit Hans-Jürgen hole ich mir aber noch ein Klumpenrisiko ins Boot, da Hans-Jürgen zu der Minderheit gehören könnte, denen es gelingt die passive Gruppe zu schlagen.

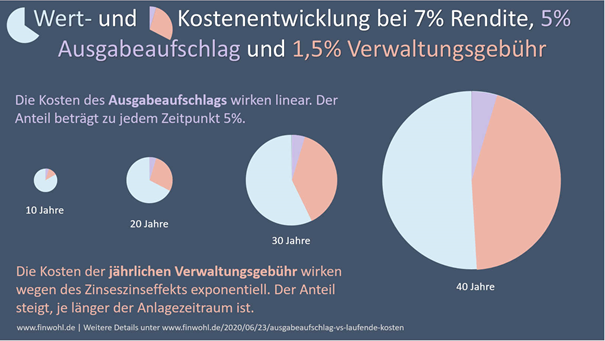

In einem Zeitraum von 5 Jahren hat er durchaus die Chance mich zu schlagen. Entweder durch Glück oder durch Können. Als Finanzmarktprofi hat Hans-Jürgen unbestritten Können im Bereich der Funktionsweise von Finanzmärkten (siehe auch Infobox). Ich bezweifle nur, dass er langfristig unterbewertete Märkte prognostizieren kann. Als Anhänger der Effizienzmarkthypothese ist der Faktor Können daher für mich bei dieser Wette nicht relevant. Die Glückskomponente ist bei 5 Jahren aber durchaus gegeben, zumal 5 Jahre zu wenig sind, um ausreichend vom Zinseszins-Effekt der Kosten zu profitieren (siehe folgende Grafik).

| Infobox Neue Erwartungstheorie (Prospect-Theorie) Hans-Jürgen setzt in seinen Überlegungen auf die sog. Prospect-Theorie wofür die Psychologen Daniel Kahnemann und Amos Tversky 2002 den Nobelpreis erhalten haben. Die Theorie berücksichtigt neben der rein wirtschaftlichen Entscheidung (Homo Oeconomicus) zusätzlich das irrationale Verhalten (Behavioral Finance) der Marktteilnehmer und bindet dies in der Entscheidungsfindung ein. |

Passive gegen Aktiv: Die Wette

Ich wette daher, dass ich mit meiner passiven (prognosefreien) Strategie – nach Kosten – besser abschneide als Hans-Jürgen mit seiner aktiven Strategie.

Die folgenden Wettregeln gelten:

- Startzeitpunkt: 18.1.2020

- Passive Strategie: Ich werde im Voraus einen ETF wählen und ihn über die gesamten 5 Jahre halten (Buy & Hold)

- Aktive Strategie: Hans-Jürgen kann beliebig aus Aktien, ETFs und aktiven Fonds sein Depot zusammenstellen und verändern

- Beide Depots werden über die gesamte Dauer der Wette zu 100% in Aktien investiert sein.

- Transaktionsgebühren und Steuern werden berücksichtigt

- Der regelmäßige zeitliche Aufwand für die Auswahl und Umschichtung durch Verkauf und Kauf (bei mir 0 Stunden) werden nicht berücksichtigt

- Nach 5 Jahren werden wir ermitteln welches Depot nach Kosten die höchste Rendite hatte

- Das Depot mit der höchsten Rendite ist der Gewinner

Die Startaufstellung

Mein Depot (passive / prognosefreie Strategie):

| ISIN | ETF | Region / Land |

| IE00BK5BQT80 | Vanguard FTSE All-World UCITS ETF (Acc) | Welt |

Hans-Jürgens Depot (aktive / prognosebehaftete Strategie):

| ISIN | ETF | Region / Land |

| IE00B60SX170 | Invesco MSCI USA UCITS ETF | USA ETF (synth) |

| IE00BF4NQ904 | HSBC MSCI China A Inclusion UCITS ETF | China ETF (synth) |

| LU1681043086 | Amundi MSCI India UCITS ETF EUR | Indien ETF (synth) |

| LU1900068328 | Lyxor MSCI AC Asia Pacific Ex Japan UCIT | Asien ex. Japan (synth) |

| IE00B910VR50 | SPDR MSCI EMU UCITS ETF | MSCI EMU |

| LU1900066629 | Lyxor MSCI EM Latin America UCITS ETF | MSCI EM LatAm |

| IE00B5V87390 | iShares MSCI Russia ADR/GDR UCITS ETF | MSCI Russia |

| LU1900066207 | Lyxor MSCI Brazil UCITS ETF – Acc | MSCI Brasilia |

| LU1602144732 | Amundi Index MSCI Japan UCITS ETF D | MSCI Japan |

Fazit und Ausblick

Ein sehr wichtiger Kostenaspekt ist in dieser Wette nicht berücksichtigt. Aktive Strategien haben von Natur aus einen höheren zeitlichen Aufwand als passive Strategien. Bei aktiven Fonds wird dieser zeitliche Aufwand vom Anleger durch die Managementgebühr bezahlt. Auf diesen Kostenblock entfällt langfristig der größte Anteil (mein Beitrag „Was ist besser? 5% weniger Ausgabeaufschlag oder 1 % weniger Verwaltungsgebühren?“ erläutert warum das so ist).

Durch die Nichtberücksichtigung dieser Kosten (Aufwand für die aktive Auswahl) habe ich bei meiner Wette einen kleinen Nachteil, der bei 5 Jahren aber weniger massiv ausfällt als z.B. bei 15 Jahren.

Als meinen persönlichen Einsatz für die Wette investiere ich je 500 € in beide Depots. Das Depot mit der besseren Rendite werde ich dann am Ende der 5 Jahre für wohltätige Zwecke spenden.

Sollte Hans-Jürgen zocken und gewinnen, dann war das für einen guten Zweck. Verliert er, wird mein Depot mit der dann erzielten Marktrendite gespendet.

Also Hans-Jürgen, streng dich an. Für einen guten Zweck!

Ich liebe Wetten, wo es nur Gewinner gibt. 😊

Ich werde auf diesem Blog mindestens jährlich Updates der Depots veröffentlichen.

Beitragsbild von Iván Tamás auf Pixabay

Weitere Infos zum Thema:

Mein Beitrag: Eine „kostenlose“ Provisionsberatung kann dich mehr als 6.000 Stunden zusätzliche Arbeitszeit kosten

Mein Beitrag: Wenn deine Altersvorsorge ein Spiel wäre: Wie würdest du entscheiden?

Mein Beitrag: Was ist besser? 5% weniger Ausgabeaufschlag oder 1 % weniger Verwaltungsgebühren?

Mein Beitrag: Der Erwartungswert für passives Anlegen in den weltweiten Aktienmarkt

Mein Beitrag: Aktive und passive Anlagestrategien – eine Symbiose

Mein Name ist Andree de Boer. Seit mehr als 20 Jahren beschäftige ich mich intensiv mit dem Thema Finanzen. In meinem Blog berichte ich über meine Erfahrungen.

Mein Name ist Andree de Boer. Seit mehr als 20 Jahren beschäftige ich mich intensiv mit dem Thema Finanzen. In meinem Blog berichte ich über meine Erfahrungen.

Dabei ist mir über die Zeit aufgefallen, dass der Schlüssel zum Erfolg bei Geld und Finanzen nicht primär in irgendwelchen Finanzprodukten liegt.

Vielmehr sind es die eigene Einstellung und das Verhalten, die den Erfolg maßgeblich beeinflussen.

Deshalb konzentriere ich mich zunehmend auf das Thema Finanzcoaching, um Menschen in die Lage zu versetzen, produktunabhängig gute Finanzentscheidungen zu treffen.

Dazu habe ich eine professionelle Ausbildung zum FCM Finanzcoach absolviert.

Meine Dienstleistungen biete ich völlig produktunabhängig auf Honorarbasis an.

In meinem Blog berichte ich auch über eigene Erfahrungen mit konkreten Finanzprodukten. Dies stellt jedoch ausdrücklich keine individuelle Empfehlung dar.

Nimm mit mir Kontakt auf oder buche online ein kostenloses Erstgespräch. Wir finden heraus, wie ich Dir helfen kann.

6 Gedanken zu „Passiv gegen Aktiv: Meine Wette mit einem Finanzprofi (500 € für einen guten Zweck)“

Moin Andree,

sehr schoene Wette. Das wird bestimmt interessant. Obwohl die Einzel-Aktien-Anlegerfraktion fehlt. Vielleicht meldet sich einer bei Dir (Christian Thiel koennte gewinnen)?

Eine Frage:

Werden die beiden Depots nach 5 Jahren virtuell aufgeloest und versteuert und der Netto-Betrag verglichen? Oder nur der Depotwert verglichen (ohne Beruecksichtigung von Steuern)?

Da es ein Vergleich mit Relevanz fuer Privatanleger sein soll?, muesste die Nachsteuer-Entwicklung verglichen werden?

LG

Joerg

Moin Joerg,

Ziel ist es die Entwicklung so realistisch wie möglich abzubilden. Das bedeutet nach den 5 Jahren sind Kosten und Steuern (auch Gewinne auf zwischenzeitlichen Verkäufen bei der aktiven Strategie) zu berücksichtigen.

Kosten und Steuern sind ja genau die Komponenten, die bei einer passiven Strategie den positiven Erwartungswert ermöglichen.

Gruß

Andree

Ich finde den Artikel grundsätzlich interessant da ich für mich auch noch nicht final entschieden habe ob ich ein aktiver oder passiver Anleger sein möchte. Angefangen habe ich nach Lektüre von Gerd Kommer als überzeugter Passiv-Investor. Über die Jahre ist mir aber immer wieder aufgefallen wie wenig rational der Markt tatsächlich ist. Corona hat mich da eher noch bestärkt. Aktuell fahre ich daher eine 60% aktiv und 40% passiv Strategie.

Zu Deinem Artikel eine Frage zu folgender Formulierung:

Schaut man sich die Gruppe der aktiven Anleger an, dann wird es statistisch 50% geben, die besser und 50% die schlechter als die passiven Anleger abschneiden. Das ist die Logik der Börse. Das Kapital an der Börse stammt von den Anlegern und wird lediglich unter diesen aufgeteilt.

Das verstehe ich nicht, Warum sollten denn genau 50% der Anleger besser oder schlechter sein? Die Gewinne/Verluste könnten sich auch bei einzelnen zentrieren, sprich es kann deutlich mehr Gewinner als Verlierer geben und umgekehrt. Ein Passiv-Anleger wird theoretisch (aber auch nur unter gewissen nicht beschriebenen Annahmen) den Mittelwert treffen, der 50%-50%-Ansatz würde aber nach meinem Verständnis auf dem Median beruhen.

Darüber hinaus impliziert Deine Annahme das auf die gleiche Menge an Aktien geschaut wird und auch der super breit aufgestellte FTSE-All-World beinhaltet bei weitem nicht alle aktiv handelbaren Aktien. Von daher hat Dein Kontrahent ja eine andere Basis als Dein ETF. Die Wahrscheinlichkeit das der durchschnittliche aktive Anleger vor Kosten in etwa in der Region des All-World liegt ist sicher nicht ganz falsch, Deine „mathematische“ Herleitung ist so aber glaube ich nicht richtig.

Zur Wette allgemein:

Es gibt ja auch Analysen der Erfolge von Fonds-Managern gegen die Standard-Indizes, die sehr schlecht für die Fonds-Manager ausfallen. Das spricht für Deinen Ansatz, hat aber aus meiner Sicht auch einige Gründe die nichts mit fehlender Rationalität der Manager zu tun hat. Aber das ist eine andere Diskussion…

Ich bin auf jeden Fall auf das Ergebnis in 5 Jahren gespannt und lese hin und wieder mal mit da ich mich mit Deinem Konzept „Finanzielles Wohlbefinden“ sehr gut anfreunden kann.

Gruß & weiterhin viel Erfolg

Daniel

Moin Daniel,

du hast recht, genau gesagt ist es nicht die Anzahl der Anleger, sondern das Volumen der Gewinne und Verluste. Der FTSE All-World enthält etwa 95% der Markkapitalisierung. Das lass ich in meinen Überlegungen als Gesamtmarkt gelten.

Gruß

Andree

Moin Andree,

der Vanguard All World ETF ist supi.

Er deckt aber eher weniger als 90% ab (was toll ist, aber halt nicht 95%)

Im Index sind 3.960 Aktien, im Fonds 3.461 per 31.12.20

https://www.de.vanguard/professionell/produktart/etf/aktien/9679/ftse-all-world-ucits-etf-usd-accumulating

Der Vanguard-ETF macht optimized sampling und laesst ca 500 SmallCaps weg.

Der Index-Anbieter selbst legt sich nicht genauer fest 90-95% (siehe FTSE Russell Factsheet FTSE All-World Index)

Wer es exakter wissen will, koennte alle Aktiengewichte aufaddieren https://research.ftserussell.com/analytics/factsheets/Home/DownloadConstituentsWeights/?indexdetails=AWORLDS&_ga=2.207343315.196545241.1611732606-696371433.1611732606

Das war mir zu muehsam (17 Seiten Aktien-Liste) und rundungsfehlergefahr-behaftet.

Wer unbedingt die 90-98% abdecken will, kann ja einen SmallCap-ETF dazunehmen.

LG Joerg

Moin Jörg,

ich beziehe mich auf die 90-95% des Index. Die konkrete Umsetzung wird ja sinnvollerweise über das „optimized sampling“ wirtschaftlicher gestaltet, da der Handel mit den letzten paar Prozent dann irgendwann zu hohe Kosten verursachen würde. Die Nähe zum Index wird ja auch über die Tracking Difference gemessen (https://www.trackingdifferences.com/ETF/ISIN/IE00B3RBWM25). Da war der ETF sogar leicht besser als der Index. Da fließen noch andere Faktoren wie z.B. die Einnahmen aus Wertpapierleihe ein. Hier halte ich es wie Onkel Pareto: Alles über 80% reicht für mich, sofern ich für die restlichen 20% dann 80% des Aufwands hätte.

Gruß

Andree