Rürup? Ist für mich persönlich eigentlich nicht geeignet. Mich stört die feste Bindung des Kapitals, die insgesamt strikten Vorgaben der Politik und das schlechte Angebot an guten Produkten.

Trotzdem habe ich jetzt einen Rürup-Vertrag abgeschlossen. Hat mich der Anbieter etwa mit einer fetten Provision gelockt oder möchte auch ich den Volksport Nummer 1 aktiv betreiben: Steuern sparen!

Tja, mir kommt es nicht leicht über die Tastatur, aber es ist tatsächlich die Steuer, die mich zu dieser Entscheidung verleitet hat.

Das besondere an meiner Situation: Der gesamte einbezahlte Betrag wird vom Staat gefördert. Möglich macht das die Fünftelregelung, die z.B. bei Abfindungen zum Tragen kommt. Ohne Rürup wäre der gesamte Betrag beim Finanzamt gelandet…

Mein Beitrag „Wie du mit einer Abfindung mehr als 100% Steuern sparen kannst“ erläutert die Hintergründe.

Ich habe bereits in mehreren Artikeln das Thema Rürup thematisiert. Dieser Artikel beschreibt nun die konkreten Erfahrungen mit dem meines Erachtens einzigen empfehlenswerten Rürup-Produkt: Der ETF-Rürup von Raisin Pension.

Was und wer steckt denn dahinter?

Der ETF-Rürup von Raisin Pension ist aktuell das einzige Produkt was einen reinen ETF-Sparplan mit Rürup-Hülle – aber ohne Versicherungshülle – ermöglicht. Die Rürup-Hülle definiert vom Staat vorgegebene Kriterien für das Produkt wie z.B. die Zwangsverrentung im Ruhestand.

Als „Ausgleich“ für die damit einhergehende mangelnde Flexibilität des Produkts darfst du die Beiträge von der Steuer absetzen.

Wer gut verdient, bekommt bis zu 45% vom eingezahlten Betrag von Christian Lindner erstattet.

Bei einer Abfindung sind sogar 100% und mehr möglich.

Raisin Pension ist der Anbieter des Produkts und vertreibt das Produkt online. Die Wertpapiere liegen bei der Sutor Bank, dem Partner und die regulatorische Hülle für Raisin Pension.

Mit dem vereinbarten Renteneintritt wird das bis dahin angesparte Kapital verrentet. Raisin Pension übergibt das Kapital an ihren Partner myLife Lebensversicherungen, die dann eine monatliche Rente auszahlen.

Spätestens bei der Verrentung hört die Attraktivität dieses Konstrukts auf. Der Gesetzgeber sieht hier aktuell keine flexible Gestaltung z.B. in Form einer einmaligen Auszahlung vor, so dass auch weniger risikoscheue Anleger in das unattraktive Konstrukt der Rentenversicherung wechseln müssen.

Damit aus Rürup ein lohnendes Geschäft wird, muss also in der Ansparphase das maximale herausgeholt werden.

Mein Vertrag

Ich habe bereits viele Rürup-Szenarien durchgerechnet. Als Daumengröße lässt sich sagen: Wer ein hohes Einkommen hat, noch ausreichend Jahre bis zum Ruhestand und ein günstiges Produkt wählt, für den kann sich Rürup rechnerisch lohnen.

Da in meinem Fall Rürup ein Geschenk vom Staat war, musste ich nicht lange überlegen.

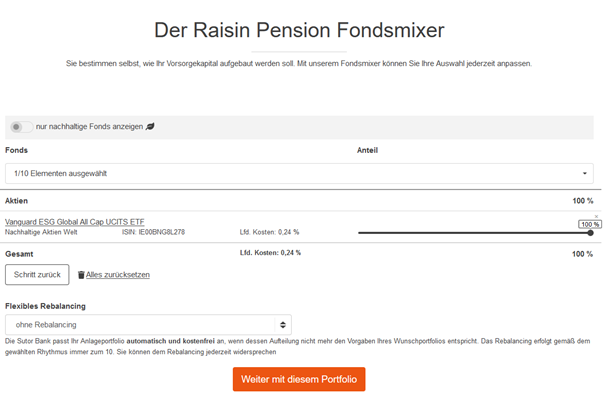

Beim Abschließen des Vertrags hast du die Möglichkeit dein eigenes ETF-Portfolio zu erstellen. Es gab zum Zeitpunkt meiner Auswahl nur einen echten Welt-ETF zur Auswahl, den Vanguard ESG Global All Cap. (Siehe dazu auch meinen Beitrag Nachhaltig anlegen in die grüne Welt-AG mit „Vanguard ESG Global All Cap ETF“)

Den Fondsmixer von Raisin stellte ich wie folgt ein:

Bei mindestens 15 Jahre Zeit bis zur Verrentung hat ein Portfolio mit 100% Aktien das beste Chancen-/Risiko-Verhältnis.

Solltest du mehr als einen ETF ins Portfolio legen, empfehle ich das flexible Rebalancing auf „jährlich“ einzustellen.

Jetzt lasse ich das Portfolio laufen und kümmere mich nicht weiter darum. Warum ich nur einen Welt-ETF brauche, habe ich in meinem Beitrag „1 Welt-ETF reicht: Jeder weitere ETF ist eine Wette und kann sogar die Streuung reduzieren“ erläutert.

Mein Rentenfaktor

Wie bereits oben beschrieben, wird mein angesammeltes Kapital im Ruhestand in eine Rentenversicherung umgewandelt. Die Konditionen für diese Versicherung werden vom Versicherungspartner myLife bereits zum Zeitpunkt des Abschlusses garantiert.

In meinem Fall liegt der Rentenfaktor bei exakt 26,6821. Der Rentenfaktor ist abhängig von deinem Alter, dem Rentenbeginn und zusätzliche Aspekte wie z.B. die Hinterbliebenenversorgung.

Wenn ich also heute 10.000 € in den Rürup einzahle, dann werde ich in 20 Jahren das Kapital bei 7% Weltaktien-Rendite etwa vervierfachen. Das Kapital liegt dann bei 40.000 € (sofern ich keine weiteren Einzahlungen tätige). Für diese 40.000 € bekomme ich dann 107,28 € monatliche Rente.

Das entspricht bei einer durchschnittlichen Inflation von 2% ca. 80 € Kaufkraft von heute oder etwa 2,3 Rentenpunkte. Zum Vergleich: In die gesetzliche Rentenversicherung können 2021 maximal 15.847 € eingezahlt werden. Dafür gibt es dann eine Rente nach heutiger Kaufkraft von 71,81 €.

Einziger Wehrmutstropfen bei Rürup: Die 80 € werden ab der Verrentung zunehmend an Kaufkraft verlieren, da der Rentenfaktor konstant bleibt. Dieses Schicksal wird über kurz oder lang aber ähnlich auch die gesetzliche Rentenversicherung treffen.

Der Verfall der Kaufkraft ist ein großer Nachteil der Zwangsverrentung. Wer also vor hat, lange zu leben, der muss sich bewusst machen, dass bei Rürup und allen anderen Rentenversicherungen die Kaufkraft sukzessive verlieren wird.

Da helfen auch dynamische Modelle nicht, bei der die Rente jährlich steigt. Da die Versicherer nicht zaubern können, wird einfach der initiale Rentenfaktor entsprechend reduziert und auf Basis dieser reduzierten Rente die Dynamik aufgesetzt.

In meinem Fall gilt: Einem geschenkten Gaul, schaut man nicht ins Maul. Wer seine Rürup-Rente nicht sowieso vom Staat geschenkt bekommt, sollte sich diese Aspekte bewusst machen.

Risiken und Nebenwirkungen bei Rürup

Anders als bei klassischen Rürup-Verträgen sind die Wertpapiere sogenanntes Sondervermögen. Sollten also Raisin Pension oder die Sutor Bank insolvent gehen, dann zählen die Wertpapiere aus dem Vertrag nicht zur Insolvenzmaße. Sie bleiben also im Besitz des Rürup-Sparers.

Dies ändert sich aber in der Verrentungsphase. Geht myLife in der Verrentungsphase insolvent, dann gehört das Kapital nicht dem Rürup-Sparer, sondern gehört zu Insolvenzmaße von myLife.

Wie es um der myLife in 20 Jahren steht und ob sie dann überhaupt noch existiert, ist daher bei einem reinen ETF-Sparplan heute nicht relevant. Relevant wird diese Frage erst mit der Verrentung. Bis dahin wird sich die Versicherungslandschaft noch häufiger verändern, so dass es auch nicht lohnt sich jetzt mit einer solchen Frage auseinanderzusetzen.

Fazit

OK, ich gebe zu, Erfahrung ist ein großes Wort. Das ist etwa so, als wenn ich nach dem ersten Schultag meine Erfahrung mit der Schule preisgebe.

Da ich aber schon seit Jahren in ETFs investiere, kann ich hier gut abschätzen wie das Portfolio sich verhält und wo mein Kapital am Ende etwa landen wird. Wie sich der Anbieter die nächsten Jahre verhält, kann ich jetzt aus nächster Nähe betrachten und bei Bedarf davon berichten.

Doch nur weil ich dieses Produkt nun selbst in meinem Portfolio habe, werde ich meinen Kunden dies nicht automatisch empfehlen. Ob das Produkt zum Kunden passt, ist sehr von der individuellen Situation abhängig.

Denn es reicht nicht auf den meines Erachtens einzigen Vorteil der Steuerersparnis zu schauen. Auch die vielen Nachteile von Rürup müssen in die individuelle Entscheidungsfindung einbezogen werden.

Du hast einen laufenden Rürup Vertrag und möchtest ihn optimieren? Du überlegst einen Rürup Vertrag abzuschließen, um von der Steuerersparnis zu profitieren? Ich schaue mir deine Situation an und wir erarbeiten die besten Optionen für dich. Kontaktiere mich oder buche gleich online kostenlos ein Erstgespräch.

Weitere Informationen zum Thema

Rürup

Mein Beitrag: Alter Schwede: Wie du mit der Rürup Rente eine Rente nach schwedischem Vorbild mit über 10% Rendite realisieren kannst

Mein Beitrag: Das Duell: ETF, Riester, Rürup, gesetzl. Rente, private Rente und betriebliche Rente im Vergleich

Mein Beitrag: Wenn Rürup, dann richtig! Es gibt nur ein empfehlenswertes Produkt

Mein Beitrag: Wie du mit einer Abfindung mehr als 100% Steuern sparen kannst

Riester

Mein Beitrag: Die Riester Rente lohnt sich doch! Attraktive Förderquote bringt Rendite – mit interaktivem Riester-Rechner

Mein Beitrag: Meine Erfahrung mit der Riester-Rente: 15% Rendite pro Jahr seit 2006

Mein Beitrag: Fairreguliert? Wie mit dem ETF-Riester von Raisin (ehemals Fairr) eine gute Idee durch Regulatorik zunichte geht

Mein Beitrag: Was nun Herr Riester? Diese Optionen hast du jetzt bei der Riester-Rente

Mein Name ist Andree de Boer. Seit mehr als 20 Jahren beschäftige ich mich intensiv mit dem Thema Finanzen. In meinem Blog berichte ich über meine Erfahrungen.

Mein Name ist Andree de Boer. Seit mehr als 20 Jahren beschäftige ich mich intensiv mit dem Thema Finanzen. In meinem Blog berichte ich über meine Erfahrungen.

Dabei ist mir über die Zeit aufgefallen, dass der Schlüssel zum Erfolg bei Geld und Finanzen nicht primär in irgendwelchen Finanzprodukten liegt.

Vielmehr sind es die eigene Einstellung und das Verhalten, die den Erfolg maßgeblich beeinflussen.

Deshalb konzentriere ich mich zunehmend auf das Thema Finanzcoaching, um Menschen in die Lage zu versetzen, produktunabhängig gute Finanzentscheidungen zu treffen.

Dazu habe ich eine professionelle Ausbildung zum FCM Finanzcoach absolviert.

Meine Dienstleistungen biete ich völlig produktunabhängig auf Honorarbasis an.

In meinem Blog berichte ich auch über eigene Erfahrungen mit konkreten Finanzprodukten. Dies stellt jedoch ausdrücklich keine individuelle Empfehlung dar.

Nimm mit mir Kontakt auf oder buche online ein kostenloses Erstgespräch. Wir finden heraus, wie ich Dir helfen kann.

14 Gedanken zu „Meine Erfahrungen mit der ETF-Rürup Rente von Raisin Pension“

Moin Andree,

eine gute Methode, horrende Abfindungssummen (wieviel geht max.?) unterzubringen 😉

Meinst Du, die mind. 7% pa fuer die naechsten 20J sind wahrscheinlich?

Was, wenn wir eine Periode wie vom 31.12.1999-31.12.2019 bekommen? Da lag die Rendite nur bei 3,7% pa im MSCI World (dividendenadel.de/msci-world-renditedreieck).

Dann wuerdest du mit ziemlich hoher Wahrscheinlichkeit mit der Einzahlung in die gesetzl. RentenVersich. besser fahren?

Mir scheint, dass wir zZ schon einiges von der zukuenftigen Rendite am Aktienmarkt vorweggenommen haben? Sollte man da wirklich mit 7%pa rechnen? (Kommt natuerlich auch darauf an, ob deine Ruerup-Anlage im Mrz 2020 oder im Nov 2021 getaetigt wurde, also du ggfs schon gehoerig im Plus bist?).

Du kannst ja die Grenzrendite berechnen, die du haben muesstest, um bei deinen Annahmen die GRV schon zum Auszahlungsbeginn zu schlagen. Ich meine, die liegt nur knapp unter 7%pa?

Also ist deine Wette: „wir bekommen fuer genau die naechsten 20J eine durchschnittliche Rendite am Aktienmarkt“ mE ziemlich riskant/unwahrscheinlich?

Ist eigentlich ein flexibles Verschiebefenster von +/- 5 Jahren im Vertrag moeglich (so dass man eine Zielrendite zum Ende hin timen kann)? Oder faellt zu einem best. Datum der Verrentungs-Hammer und wenn gerade Baisse, dann (grosses) Pech?

LG Joerg

Moin Jörg,

du kannst maximal ca. 25.000 € einzahlen. Dabei musst du aber eventuell andere abziehbare Altersvorsorgebeiträge (etwa zur gesetzlichen Rentenversicherung) abziehen.

Die Wahrscheinlichkeit für exakt 7% ist sogar gering. Das ist so wie beim Würfeln. Da ist der Erwartungswert über einen langen Zeitraum bei 3,5. Diesen Wert kannst du in einem einzelnen Wurf aber gar nicht würfeln. Und auch in bestimmten Wurfsequenzen wirst du entweder über oder unter diesen Erwartungswert liegen. So verhält es sich auch mit den 7%. Es gibt 20-Jahreszeiträume da liegt die Rendite drüber und es gibt 20-Jahreseiträume da liegt sie drunter. Betrachtet man alle Zeiträume, dann liegt sie – zumindest historisch – bei ca. 7%.

Um überhaupt eine Annahme zu treffen, nutze ich diese standardmäßig 7% für die Berechnung. Die weiter bestehenden Unsicherheiten können durch zum Beispiel Diversifikation weiter verringert werden. Doch sicher ist in unserer Welt sowieso nichts…

Bzgl. der Vergleichbarkeit mit der gesetzlichen Rentenversicherung muss man sich einfach bewusst machen, dass sich die GRV nur finanzieren kann, wenn es der (deutschen) Wirtschaft langfristig überdurchschnittlich gut geht, um z.B. das Thema Demografie zu kompensieren. Bei meinem Rürup habe ich diesen Home-Bias nicht, da ich weltweit diversifiziert wird.

Irgendwie ist alles eine Wette. Ich setze einfach auf das gesamte Casino, statt darin zu spielen. 🙂

Gruß

Andree

Danke Andree,

hast du noch Erkenntnisse zum Verrentungstermin? Ist der idR fix (zB Lebensalter) oder kann man iwie mit-timen (zB „aeh, lass mal noch 3J warten mit dem Verrenten, die Boerse steht gerade tief“)?

LG Joerg

Moin Jörg,

ja, der Rentenbeginn kann individuell festgelegt und beliebig verschoben werden.

Quelle: Leitfaden Rürup (https://www.raisin-pension.de/assets/media/leitfaden-ruerup.pdf)

„Mit Beginn des Renteneintrittsalters erhalten Sie monatlich eine lebenslange Rente aus Ihrem angesparten Kapital. Ihren Rentenbeginn können Sie selbst festlegen – er kann zwischen dem gesetzlich vorgeschriebenen Mindestrentenalter von 62 und maximal 83 Jahren liegen.

Welchen Rentenbeginn Sie festlegen, hängt von Ihrer persönlichen Lebensplanung ab. Planen Sie, bis ins hohe Alter Geld zu verdienen und Ihre Rente hinten anzustellen? Oder möchten Sie möglichst früh das Arbeiten einstellen?“

Weiter heißt es

„Es ist möglich, Ihren Rentenbeginn vorzuziehen oder nach hinten zu schieben – und das beliebig oft. Eine Änderung des Rentenbeginns führt automatisch zu einer Anpassung der garantierten Rentenfaktoren zu den dann gültigen Bedingungen.“

Gruß

Andree

Hello Andree,

On another article: https://www.finwohl.de/2021/02/09/rurup-geschwedet/ you have chosen:

80% Industrialized countries: iShares Core MSCI World (Acc)

20% Emerging markets: Vanguard FTSE Emerging Markets

As you explained, this replicates AP7 which has greater potential for return (10%).

On this article you choose 100% Vanguard ESG Global All Cap

What is the most profitable option?

Übersetzung:

Hallo Andree,

Auf einem anderen Artikel: https://www.finwohl.de/2021/02/09/rurup-geschwedet/ haben Sie gewählt:

80 % Industrieländer: iShares Core MSCI World (Acc)

20 % Schwellenmärkte: Vanguard FTSE Emerging Markets

Wie Sie erklärt haben, repliziert dies AP7, das ein größeres Renditepotenzial hat (10 %).

Bei diesem Artikel wählen Sie 100 % Vanguard ESG Global All Cap

Was ist die rentabelste Option?

Hi Demetris,

if I would know which will be the more profitable option, I would be an oracle. 😉 I would recommend the simple version of 100% Vanguard ESG Global All Cap.

Regards

Andree

Übersetzung:

Hallo Demetris,

wenn ich wüsste, welches die profitablere Option ist, wäre ich ein Orakel 😉 Ich würde die einfache Version des 100% Vanguard ESG Global All Cap empfehlen.

Gruß

Andree

😄 True! I meant „potentially“ profitable of course 🙂 Thank you for your recommendation! I assume you recommend the same for Weltsparen robo-advisor or ETF configurator.

–

😄 Stimmt! Ich meinte natürlich „potentiell“ profitabel 🙂 Vielen Dank für Ihre Empfehlung! Ich nehme an, Sie empfehlen dasselbe für Weltsparen Robo-Advisor oder ETF-Konfigurator.

Yes, the etf configurator is more or less the same. but my real recommendation would be to have your own portfolio (e.g. scalable broker, not advisor!) and then either the vanguard ftse all word or a variant of lifestrategy.

–

Ja, der Etf Konfiguarator is mehr oder weniger dasselbe. Doch meine wirkliche Empfehlung wäre ein eigenes Depot (z.B. Scalable Broker, nicht Advisor!) und dann entweder den Vanguard FTSE All Word oder eine Variante der Lifestrategy.

Yes, I understand that this would be the ideal option. It also agrees with this article https://jlcollinsnh.com/2020/04/22/investing-with-vanguard-for-europeans-2020-update/ which is published on JL Collins website (the author of my favourite book „The Simple Path to Wealth (For Americans)“. However, if I choose to invest by myself I need to know 1) How to deal with the tax obligations. The robo-advisor automatically informs the tax and sends you a tax certification every year so it’s very simple. 2) After many years I’ll also have to buy bonds to decrease the volatility of my portfolio and I don’t know what bonds to buy 3) After I buy these bonds I’ll need to rebalance my portfolio once a year and I don’t know how to do that either. I’m spending many hours every day to know more about these but it’s hard to find specific information. I wish I was a German so I knew more on how things work in Germany. If you have any sources in mind you would like to recommend to help me answer these questions I would highly appreciate that! Thank you so much for your time and interest!

–

Ja, ich verstehe, dass dies die ideale Option wäre. Es stimmt auch mit diesem Artikel https://jlcollinsnh.com/2020/04/22/investing-with-vanguard-for-europeans-2020-update/ überein, der auf der Website von JL Collins (dem Autor meines Lieblingsbuchs „The Einfacher Weg zum Reichtum (für Amerikaner). Wenn ich mich jedoch entscheide, selbst zu investieren, muss ich wissen, 1) wie ich mit den Steuerpflichten umgehe. Der Robo-Advisor informiert automatisch die Steuer und schickt Ihnen jedes Jahr eine Steuerbescheinigung, also ist es ganz einfach. 2) Nach vielen Jahren muss ich auch Anleihen kaufen, um die Volatilität meines Portfolios zu verringern, und ich weiß nicht, welche Anleihen ich kaufen soll. 3) Nachdem ich diese Anleihen gekauft habe, muss ich mein Portfolio einmal im Jahr neu gewichten und ich weiß auch nicht wie das geht. Ich verbringe jeden Tag viele Stunden damit, mehr darüber zu erfahren, aber es ist schwierig, spezifische Informationen zu finden. Ich wünschte, ich wäre ein Deutscher, damit ich mehr darüber wüsste, wie die Dinge in Deutschland funktionieren. Wenn Sie irgendwelche Quellen im Sinn haben, die Sie mir empfehlen möchten, um mir bei der Beantwortung dieser Fragen zu helfen, würde ich das sehr schätzen! Vielen Dank für Ihre Zeit und Ihr Interesse!

I think this is an individual topic. I guess you want to lower the volatility by buying bonds, since you are approaching the withdrawal phase. Correct? Or are there other reasons? Anyway there is no blue print for this. I can offer you a call by Teams, Zoom or phone. The first talk is free of charge and we can talk about you individual situation. You can also do an individual risk profiling (also available in English) which will cost you 15 minutes of your time, but serves as good foundation for our talk. Just register online https://www.finwohl.de/erstgespraech/ or write a mail to info@finwohl.de

–

Ich denke, das ist ein sehr individuelles Thema. Ich vermute, dass du die Volatilität durch den Kauf von Anleihen verringern willst, da sich die Entnahmephase nähert. Ist das richtig? Oder gibt es andere Gründe? Jedenfalls gibt es dafür keine Blaupause. Ich kann dir ein Gespräch per Teams, Zoom oder Telefon anbieten. Das erste Gespräch ist kostenlos und wir können über deine individuelle Situation sprechen. Du kannst auch ein individuelles Risikoprofil erstellen (auch auf Englisch), das dir 15 Minuten deiner Zeit kostet, aber als gute Grundlage für unser Gespräch dient. Melden dich einfach online an https://www.finwohl.de/erstgespraech/ oder schreiben eine Mail an info@finwohl.de

Hello Andree,

A big disadvantage of Rürup even from Weltsparen is that the capital will stop being invested when we reach the retirement age. It discourages me to invest on such a pension system because I’ll lose the opportunity for potential profits during my retirement and also the possibility to compensate for the increasing inflation (as you already mentioned). Taking this into consideration, an ordinary investment in ETF is potentially more profitable (by the way I followed your advice and started investing through Scalable on Vanguard FTSE All World) even without the advantage of the tax deductions (and the option to invest the remaining surplus of these deductions). Even for high earners.

I believe that we have still a lot to learn from a pension system like the US who does offer the option to keep your investment active after retirement in a tax-deferred account such as a deductible IRA. Not to mention the other big advantage they have, which is the freedom to start withdrawing from 60 years old till 70 1/2 years old whatever amount they choose from their pension which has the potential to decrease their tax bracket.

–

Hallo Andree,

Ein großer Nachteil von Rürup selbst von Weltsparen ist, dass das Kapital nicht mehr angelegt wird, wenn wir das Rentenalter erreichen. Es hält mich davon ab, in ein solches Rentensystem zu investieren, weil ich die Chance auf potenzielle Gewinne während meines Ruhestands und auch die Möglichkeit verliere, die steigende Inflation (wie Sie bereits erwähnt haben) auszugleichen. Unter Berücksichtigung dessen ist eine gewöhnliche Investition in ETF möglicherweise rentabler (übrigens bin ich Ihrem Rat gefolgt und habe begonnen, über Scalable auf Vanguard FTSE All World zu investieren), auch ohne den Vorteil der Steuerabzüge (und der Option, den verbleibenden Überschuss zu investieren). dieser Abzüge). Auch für Gutverdiener.

Ich glaube, dass wir noch viel von einem Rentensystem wie den USA lernen können, das die Möglichkeit bietet, Ihre Investition nach der Pensionierung in einem steuerbegünstigten Konto wie einem abzugsfähigen IRA aktiv zu halten. Ganz zu schweigen von dem anderen großen Vorteil, den sie haben, nämlich die Freiheit, ab dem Alter von 60 bis 70 1/2 Jahren einen beliebigen Betrag von ihrer Rente abheben zu können, was das Potenzial hat, ihre Steuerklasse zu senken.

Hi Demetris,

yes, this is indeed one disadvantage of Rürup. Another one is the missing flexibility comparing to a ordinary ETF investment. It is not possible to have a part of Rürup paid out, if you need it urgently.

I think the German pension system is far behind the US. Politicians still consider stock market to be too risky for retirement provision. At the same time, traditional insurers are happy.

Anyway, you did a good choice. 🙂

Regards

Andree

—

Hallo Demetris,

ja, das ist tatsächlich ein Nachteil von Rürup. Ein weiterer Nachteil ist die fehlende Flexibilität im Vergleich zu einer normalen ETF-Anlage. Es ist nicht möglich, sich einen Teil von Rürup auszahlen zu lassen, wenn man es dringend braucht.

Meiner Meinung nach ist das deutsche Rentensystem weit hinter dem amerikanischen zurück. Die Politiker halten den Aktienmarkt immer noch für zu riskant für die Altersvorsorge. Gleichzeitig sind die traditionellen Versicherer glücklich.

Wie auch immer, du hast eine gute Wahl getroffen 🙂

Viele Grüße

Andree

Thank you Andree, your articles helped me a lot to make the right decision, and your feedback matters a lot.

–

Danke Andree, deine Artikel haben mir sehr geholfen, die richtige Entscheidung zu treffen, und dein Feedback ist sehr wichtig.