So geht Rente! Viele unserer Nachbarn sind uns bei der Rente voraus. Die Schweden zeigen mit ihrem Schweden-Fonds AP7 seit Jahren wie es geht. Aber auch wir können dieses Konzept umsetzen, sogar vom Staat gefördert. Es gibt aktuell einen Anbieter auf dem deutschen Markt bei dem über die Rürup Rente die Rente „geschwedet*“ werden kann.

| Infobox „geschwedet“ Der Begriff „geschwedet“ stammt nicht von mir, sondern aus der Komödie „Abgedreht“. In dieser sehr sehenswerten Komödie werden Filmklassiker von Mitarbeitern einer Videothek nachgedreht bzw. „geschwedet“, da die originalen VHS-Kassetten versehentlich gelöscht wurden. |

Geschwedet: Das macht den Unterschied

Die Schweden sind ein schlaues Volk. Sie machen vieles richtig und dienen in Europa in Sachen Rente und Sozialsystem als Vorbild. Doch was machen sie anders als wir Deutschen? Ihr Rentensystem ist mit den 3 Säulen gesetzlich, betrieblich und privat ähnlich aufgebaut wie unseres.

Sie haben aber eine entscheidende Komponente mehr. Wie schon die alten Wikinger vertrauen sie nicht nur auf die eigene Wirtschaftskraft, sondern brechen sprichwörtlich auf zu neuen Ufern. Dabei machen sie das nicht wie damals, indem sie durch Raub illegal Besitz erwerben, sondern ganz legal, indem sie sich über ihren Rentenfonds AP7 an der weltweiten Wirtschaft beteiligen.

Während wir Deutschen mit unseren Rentenversicherungen den Staaten und Unternehmen Kredite geben, haben die Schweden Beteiligungen an diesen Unternehmen. Wir erhalten den (niedrigen) Zins auf unsere Kredite und die Schweden sammeln die Gewinne der Unternehmen ein. Schlaues Volk!

Die Rürup Rente – wenig flexibel, aber gut gefördert

Stell dir vor, du sparst für die Ausbildung deiner Kinder und dein Kind verjubelt mit 18 das ganze angesparte Geld für Partys und Playstation, anstatt in die Ausbildung zu investieren. Nachdem das Geld verprasst ist, liegt dir der Nachwuchs wieder auf der Tasche.

Um dies übertragen auf Papa Staat und Nachwuchs Bürger zu verhindern, hat die Rürup Rente genau einen Zweck: Eine regelmäßige Rentenzahlung im Ruhestand. Mit Rürup kurz nach dem Eintreten in den Ruhestand eine große Kreuzfahrt zu machen, ist nicht.

Dies unterscheidet Rürup von einem ungeförderten ETF Sparplan. Mit dem ungeförderten ETF-Depot kannst du machen was du möchtest. Die Rürup Rente ist aber ähnlich wie die gesetzliche Rente als regelmäßige monatliche Zahlung bis zum Lebensende vorgesehen.

Die Rürup Rente (oder Basisrente) ist als Alternative gedacht für alle die, die nicht in die gesetzlichen Rentenversicherungen einzahlen – also zum Beispiel viele Selbständige. Aber auch für Angestellte und Beamte ist es möglich zusätzlich in eine Rürup Rente einzuzahlen.

Auch bietet die Rürup Rente keine der zusätzlichen Standardleistungen, die bei der gesetzlichen Rente vorhanden sind:

- Hinterbliebenenversorgung als Witwen- und Waisenrente

- Versorgung bei Erwerbsunfähigkeit oder Erwerbsminderung ohne Gesundheitsprüfung

- Anrechnung der Kindererziehungszeiten

- berufliche Rehabilitation

Trotzdem hat die Rürup Rente im Vergleich zu der gesetzlichen Rente oder zu einer privaten Vorsorge einige Vorteile:

- Doppelter Steuerstundungseffekt

- Bis zu ca. 25.000 € jährlich wird die Rürup Rente steuerlich gefördert

- Wertsteigerungen müssen während der Ansparphase nicht versteuert werden

- Anders als die Riester-Rente ist die Beitragsgarantie nicht zwingend. Das ermöglicht eine staatliche geförderte chancenorientierte Anlage auf Basis von ETFs

- Die Einzahlung in die Rürup Rente kann flexibel den finanziellen und steuerlichen Verhältnissen angepasst werden

- Die Rürup Rente kann jederzeit beitragsfrei gestellt werden

- Die Rürup Rente wird z.B. beim Bezug von Harz IV nicht dem Vermögen zugerechnet

Oft hört oder liest man, dass eine Rürup Rente nur etwas für Selbständige oder Gutverdiener ist. Aber auch für Nichtselbständige und Normalverdiener kann eine Rürup Rente sinnvoll sein – vor allem dann, wenn der persönliche Steuersatz in der Rentenphase geringer ist als während der Erwerbsphase. Wie immer kommt es hier auf die individuelle Situation an.

Abgedreht: Die steuerliche Förderung macht den Unterschied

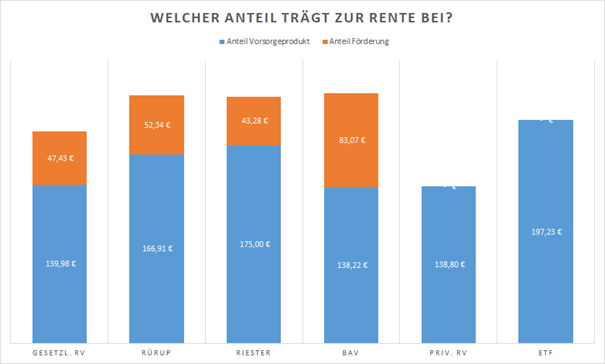

In meinem Beitrag „Das Duell: ETF, Riester, Rürup, gesetzl. Rente, private Rente und betriebliche Rente im Vergleich“ habe ich verschiedene Vorsorgearten verglichen und modellhaft durchgerechnet. In diesem Model wurden 20 Jahre jährlich 2100 € in die verschiedenen Vorsorgearten eingezahlt. Die folgende Abbildung zeigt das Ergebnis.

Durch die Auswahl des richtigen Produkts und der optimalen Nutzung der steuerlichen Förderung ist bei der Rürup Rente in dem im Artikel gerechneten Modelfall eine höhere Rente möglich als mit der gesetzlichen Rentenversicherung oder einem ungeförderten ETF-Sparplan.

Die Rente „schweden“, so geht’s

Aber wie genau „schwede“ ich denn die Rürup Rente? In 99% der Fälle sind die Angebote hierzulande auf den Deutschen Michel abgestimmt. Eine gutbürgerliche Rentenversicherung mit häufig real (also nach Kosten) negativen Zinsen. Das dann aber wenigstens garantiert, solange der Versicherer nicht pleitegeht. 😊

Einen echten Rürup ETF-Sparplan muss man schon mit der Lupe suchen. Aber Achtung, meist teure fondsgebundene Rentenversicherungen (auch mit ETFs) zählen hier nicht. Maximale Diversifikation mit weltweiter Streuung und dann geht der Versicherer Pleite und reißt dein super gestreutes Depot mit in den Abgrund.

Nein, ein ehrlicher ETF-Sparplan muss her. So einer, bei dem dein Depot Sondervermögen ist und eine Pleite deines Anbieters zwar unschön ist, aber dein Depot nur äußerst peripher tangiert.

Da gibt es Stand heute nur einen Anbieter. Der ETF-Rürup von Raison.pension (ehemals Fairr). Beim Namen Fairr höre ich schon die Riester-Fraktion schimpfen. Gemach, gemach liebe Vorsorgegemeinde, der ETF-Rürup hat ein Ass im Ärmel: Keine Beitragsgarantie! Den großen Konstruktionsfehler der Riester-Rente kann man bei der Rürup Rente umgehen. Das bedeutet, dass der Anbieter im Gegensatz zur Riester-Rente nicht gezwungen wird zu einem ungünstigen Zeitpunkt aus dem Aktienmarkt zu gehen.

Beim ETF-Rürup von Raisin kann man aus 100 ETFs wählen. Ich für meinen Teil brauche eigentlich nur einen (siehe auch meinen Beitrag 1-ETF reicht). Leider wird mein Favorit FTSE All-World dort nicht angeboten. Auch die Alternative All Country World (ACWI) ist nicht im Programm. Um ein echtes Weltportfolio zu haben, bin ich also gezwungen mindestens zwei ETFs zusammenzustellen:

- Industrieländer: iShares Core MSCI World (Acc)

- Schwellenländer: Vanguard FTSE Emerging Markets

Um es nicht zu kompliziert zu machen und uns möglichst nah am AP7 zu bewegen, wählen wir als Gewichtung 80% Industrieländer und 20% Schwellenländer. Da ich mich nicht um das regelmäßige Reblancing kümmen möchte, klicke ich noch regelmäßiges Rebalancing an.

So, das kommt dem AP7 schon recht nahe. Wer es genau haben möchte, kann sich aber auch die Arbeit machen den Fonds möglichst kleinteilig nachzubilden. Der Artikel „Schweden-Rente: So bauen Sie den schwedischen Staatsfonds mit ETFs nach“ von extraETF macht dazu einen konkreten Vorschlag.

Die Kosten sind mit pauschal 36 Euro und 0,4% Gebühren zzgl. 0,2% ETF-Gebühren fair(r). Der Leitfaden enthält auf 22 Seiten alles Wissenswerte zur Rürup und dem Produkt und sollte auf jeden Fall studiert werden, wenn man einen Abschluss plant.

Aber wie komme ich jetzt auf 10% Rendite? Nun, ich habe das einmal für ein durchschnittliches Einkommen von 41.000 € ausgerechnet. Die Mehrrendite ist individuell von der Steuerersparnis abhängig. Bei 41.000 € bekomme ich ca. 30% der Beiträge vom Fiskus zurück. Ich zahle damit effektiv nur ca. 70% der Beiträge. Zusammen mit einer angenommenen durchschnittlichen Aktienmarktrendite von 7% pro Jahr komme ich so auf etwa 10% jährliche Rendite.

Das ein solche Rendite bei geförderten Produkten durchaus realistisch ist, habe ich bereits aus eigener Erfahrung beim einem geförderten Riester-Produkt konkret in meinem Beitrag „Meine Erfahrung mit der Riester-Rente: 15% Rendite pro Jahr seit 2006“ aufgezeigt.

Fazit

Sparst du noch oder investierst du schon? Die Schweden kann man sich gerne zum Vorbild nehmen. Auch wenn die Rürup Rente nicht den Flexibilitätspreis bekommt, kann sie sich als Alternative oder Ergänzung zur gesetzlichen Rente mit all ihren Vor- und Nachteilen lohnen. Und anders als bei der gesetzlichen Rente kannst du von der Produktivität der ganzen Welt profitieren.

99% der Verträge sind überteuert. Die Kunst ist die 1% zu finden, um wirklich von den steuerlichen Förderungen zu profitieren.

Nun sollte man nie ein Anlageprodukt nur aufgrund von Steuerersparnissen auswählen. Hat man aber bereits ein Anlageprodukt ausgewählt und kann dann damit noch zusätzlich Steuern sparen, dann erscheint das doch recht sinnvoll.

Wegen meiner persönlichen steuerlichen Situation werde ich dieses Jahr in einen Rürup-Vertrag einzahlen. Bei dem Produkt ETF-Rürup habe ich die Möglichkeit dafür mein favorisiertes Anlageprodukt ETF zu nutzen. Die fehlende Flexibilität nehme ich in Kauf, da dies lediglich eine steuerlich geförderte Ergänzung zu meinem ungeförderten Depot ist.

Weitere Informationen zum Thema

Wikipedia: Rürup-Rente

Finanztip: Rürup-Rente: Vor- und Nachteile der Basisrente

Stiftung Warentest: Die Rürup-Rente

Mein Name ist Andree de Boer. Seit mehr als 20 Jahren beschäftige ich mich intensiv mit dem Thema Finanzen. In meinem Blog berichte ich über meine Erfahrungen.

Mein Name ist Andree de Boer. Seit mehr als 20 Jahren beschäftige ich mich intensiv mit dem Thema Finanzen. In meinem Blog berichte ich über meine Erfahrungen.

Dabei ist mir über die Zeit aufgefallen, dass der Schlüssel zum Erfolg bei Geld und Finanzen nicht primär in irgendwelchen Finanzprodukten liegt.

Vielmehr sind es die eigene Einstellung und das Verhalten, die den Erfolg maßgeblich beeinflussen.

Deshalb konzentriere ich mich zunehmend auf das Thema Finanzcoaching, um Menschen in die Lage zu versetzen, produktunabhängig gute Finanzentscheidungen zu treffen.

Dazu habe ich eine professionelle Ausbildung zum FCM Finanzcoach absolviert.

Meine Dienstleistungen biete ich völlig produktunabhängig auf Honorarbasis an.

In meinem Blog berichte ich auch über eigene Erfahrungen mit konkreten Finanzprodukten. Dies stellt jedoch ausdrücklich keine individuelle Empfehlung dar.

Nimm mit mir Kontakt auf oder buche online ein kostenloses Erstgespräch. Wir finden heraus, wie ich Dir helfen kann.

21 Gedanken zu „Alter Schwede: Wie du mit der Rürup Rente eine Rente nach schwedischem Vorbild mit über 10% Rendite realisieren kannst“

Moin Andree,

hier bin ich mal komplett anderer Auffassung als du!

Ruerup ist ein teures, unflexibles, ekliges Korsett. Es ist eher bei Ausnahmen (Grossverdiener ab 55-58J als Steuersparmodell) als fuer Viele eine sinnvolle Option.

– Hier die Diskussion (und v.a. Argumentation in den Kommentaren), ob es fuer Selbstaendige/Gutverdiener Sinn macht:

https://www.finanzguerilla.de/finanzielle-bildung/ruerup-rente-versus-etf-sparplan/

– google „Finanzwesir Ruerup“ und anderswo gab’s schon viele gute, umfassende Beitraege/Podcasts/Kommentare dazu.

– Gluehende Ablehner: zB google „hartmutwalz Ruerup“

LG & trotzdem alles Gute mit deinem Ruerup

Joerg

(warum nicht lieber freiw. Einzahlung in gesetzl. RV?)

Moin Jörg,

wäre auch langweilig, wenn wir immer die selbe Auffassung teilen. 🙂

Ich kenne die Argumente gegen Rürup. In vielen Fällen sind sie auch korrekt. Es kommt aber immer auf die persönliche Situation und das richtige (günstige) Produkt an. Hier eine Diskussion im Wertpapier-Forum: https://www.wertpapier-forum.de/topic/60774-raisin-pension-r%C3%BCrup-erfahrungen/

Warum nicht freiwillig in die gesetzl. RV einzahlen? Kann man machen. Nur, wenn es der deutschen Wirtschaft schlecht geht, dann geht es auch den Rentnern schlecht. Dies ist bei Rürup mit einem Weltportfolio auf ETF Basis nicht der Fall. Da ist der Einfluss der deutschen Wirtschaft eher gering. Außerdem bietet Rürup potentiell eine höhere Rendite, wie im Beitrag „das Duell“ modellhaft ausgerechnet.

Gruß

Andree

Hallo Joerg,

Freiwillige Einzahlung in die gesetzliche RV macht überhaupt keinen Sinn.

Zum einen ist die nach oben hin „gedeckelt“, d.h. egal wie viel du auch freiwillig einzahlst, du wirst niemals z.B. 3000-4000 Euro netto (!) daraus beziehen können, einfach weil die Kapitaldeckung fehlt und das System dysfunktional ist (Demografie etc.). Wer im Alter höhere Ziele hat, als eine Armutsrente muss daher die Gesetzliche meiden. Zudem versickern die Beiträge zur GRV leider in viele weitere rentenfremde Verwendungen (z.B. Drogentherapien von Arbeitslosen etc.).

siehe: https://www.deutsche-rentenversicherung.de/DRV/DE/Reha/Medizinische-Reha/Sucht-Reha/sucht-reha.html

Eine Rente darf und muss nur die Altersvorsorge der Einzahler im Blick haben und sonst nichts. Alles Andere ist Aufgabe des Sozialamtes.

Der Finanzwesir Albert ist zwar was ETF anbelangt sehr belesen, aber kennt sich vermutlich selbst mit dem Thema Rürup und AVmG nur unzureichend aus. Er vermarktet halt sich, seinen Blog und seine ETF-Liebe (auch alles legitim und gut!). Aber auch dieser Liebe ist er inzwischen aus wirtschaftlichen Gründen wohl untreu geworden.

Es gibt keine Rürup als Produkt, sondern „Rürup“ ist nur ein Steuerparagraf und Mantel für verschiedene Produkte darin. Diese können gut oder schlecht sein. Das muss man sich bewusst machen!

Wenn die Ampel ihre Pläne mit einem Deutschlandfonds oder der steuerlichen Förderung von ETF-Sparplänen in der dritten Schicht wahr macht, dann könnten die Karten neu gemischt werden und die Gesetzliche Rente aufgrund des Staatsfonds (wenn er gut und ohne Korruption gemanagt wird!) vielleicht doch ganz interessant werden.

Bis dahin bleibt eigentlich nur Basisrente mit Rürup oder der ungeförderte ETF-Sparplan (abgesehen von Bettriebsrete etc.). Hinsichtlich Riester gebe ich dir Recht. Diese ist eine Fehlkonstruktion aufgrund der „Garantie von eingezahlten Beiträgen“.

Vielen Dank, Andreas,

in dem neueren Ruerup-Artikel von Andree (finwohl.de/2021/11/30/ruerup/) wird ja schoen die Sinnhaftigkeit von Ruerup als Steuersparmodell fuer hohe Abfindungen beschrieben.

Das ist mE ein Sonderfall, der ueberlegenswert sein kann.

Es kommt natuerlich auch auf die anderen Altersvorsorge-Instrumente im pers. Gesamtkonzept an.

Wenn noch gar kein gesetzlicher Rentenanspruch besteht (Selbstaendige) oder ein geringer (aus ein paar Jahren Angestellt-Sein), wuerde ich pers. auf einen MINDEST-Anspruch in die GRV einzahlen (anstatt/bevor Ruerup). NICHT MEHR (der Rest geht in priv. gehaltenes ETF-Depot)!

Das die Zukunft der GRV kein Zuckerschlecken wird, ist logisch. Aber die Wirkmechanismen beim Ruerup scheinen mir noch schlimmer/unguenstiger (kein Kollektiv-Schutz).

Bei deiner Argumentation (auch bei dem Artikel auf deinem Blog unter dem wir damals interessant diskutierten) unterscheiden wir uns massiv bei der Einschaetzung der Inflation fuer das ganze Basisrenten-Konstrukt!

Waehrend bei der GRV ein GEWISSER Inflationsausgleich sehr wahrscheinlich ist, faellt der bei deinem Nominal-Versprechen durch den Versicherer komplett weg (es wird kaum eine positive Realrendite in diesem Geldsystem mit sicheren Anlagen mehr geben, das ist vorbei)! Bei einer Waehrungsreform (Euro?) bist du als Ruerup-Sparer ebenfalls mehr gekniffen wie als Rentner (verhungern wird kein Rentner, aber „reiche“ Ruerup-Vertragler sind dem Souveraen wurscht?).

Grob gesprochen zahlst du 20-30 Jahre in deinen pers. Ruerup-Vertrag ein, dann um den Kapital-Hoehepunkt wird schon ueber eine laengere Zeit umgeschichtet in inflations-vulnerable Assets (regulierter Versicherungsstock), dann bekommst du bis zum Lebensende eine nominale Auszahlung. Wie wenig das bei hoeheren Inflationsraten wie zZ wert ist, daemmert hoffentlich immer mehr (Ruerup)Anlegern? Dummerweise merkt man das erst mit 70-80J, wenn es dann zu spaet ist? Also lieber beizeiten beitragsfrei stellen?

Deshalb wuerde ich pers. keinen Ruerup-Vertrag mit langen Einzahlzeiten abschliessen (ausser wie bei Andree, wenn die Steuerersparnis bei einer Abfindung so hoch ist, dass alles „geschenkt“ ist).

Ich bin aber nicht selbstaendig, vielleicht habe ich etwas uebersehen?

LG Joerg

Hi Joerg,

Nein, ich glaube du hast da nichts übersehen. Wie gesagt, man kann die Sache grundsätzlich immer skeptisch sehen, das gilt für alle Versicherungen.

Was meinst du mit diesem „Nominalversprechen“? Den garantierten Rentenfaktor? Also hier ist es ja so, dass du immer den zu dieser Zeit gültigen bekommst oder (falls er niedriger liegen sollte bis dahin) den vertraglich vereinbarten.

Klar, Inflation ist ein gewisses Risiko. Ist es aber bei der GRV auch, da diese in den Renteninformationen NICHT berücksichtigt wird. Wenn der Euro kollabiert oder eine Folgewährung kommt, wird es natürlich interessant. Aber auch in der Gesetzlichen und beim ETF-Sparen (Wechselkurs „Euro 2“ zu USD bzw. YUAN oder was auch immer bis dahin Weltwährung ist). Wenn du deine ETFs für die Rente kapitalisieren möchtest, hast du ähnliche Probleme.

Mit dem Umschichten läuft das in meiner Versicherung so ab: Grundsätzlich kann ich mir ab 62 eine Rente auszahlen lassen. Ich habe die Versicherung aber mit 5 Jahren „Puffer“ bis 67 abgeschlossen. Wenn also die Kurse bei 62 „unten“ sind, bin ich flexibel und könnte theoretisch sogar nochmal aufstocken.

Auch das Umschichten (sog. „Ablaufmanagement“) kann man beliebig deaktivieren oder aktivieren. Ergo: Wenn mit 62 die Kurse gut sind und ich in Rente möchte, reicht eine schriftlicher Auftrag und schwupps ist das Geld im Topf des Versicherers.

Ob es dort in Zukunft gut oder schlecht aufgehoben sein wird, ist Kaffeesatzleserei. Aktuell ist es dort schlecht aufgehoben, gebe ich dir Recht.

Aber überlege dir bitte auch folgende denkbare Szenarien:

– Zinsen steigen wieder, von mir aus nach einem Währungswechsel und die Renditen des „Versicherungstopfes“ sind wieder bei 4-6 Prozent oder noch höher

– Versicherer erhalten die gesetzliche „Erlaubnis“ renditeträchtiger zu investieren (in Immobilien, Aktien, Edelmetalle, Kryptos etc.); dass sie so ausgebremst werden liegt zum einen am Zins, zum anderen aber auch an der starren „Regulierung“. Sie könnten mehr verdienen wenn sie dürften

– Versicherer können bis dahin vielleicht einen Teil der ETFs weiterlaufen lassen (analog der bis dahin vielleicht teilweisen Kapitaldeckung in der GRV): Sprich du bekommst aus deinem Rürup eine Grundrente (aus dem Deckungsstock) und parallel eine dynamische Rente (aus der Kapitaldeckung)

– Die Kapitaldeckung und der beabsichtigte „Deutschlandfonds“ werden ein riesiger Erfolg (analog Norwegen): Dann könnte ich mir durchaus vorstellen, dass die Politik auch beschließt, dass Riesterer und Rürupler in diesen Fonds kostenneutral wechseln können MÜSSEN. Ein Gesetz hierzu reicht. Eventuell müsste der Staat die Versicherer entschädigen, aber theoretisch denkbar wäre so eine Ausstiegsklausel dann durchaus. Es spült immerhin dann frisches Kapital ins Staatssäckerl

Aber wie gesagt, ist alles Spekulation. Rürup orientiert sich aber was die Konstruktion betrifft sehr stark an der Gesetzlichen Rente, sodass sich Änderungen dort wohl über Kurz oder Lang auch auf (auch bestehende) Rürup-Verträge auswirken dürften. Zwar sind diese Privatrechtlicher Natur, aber die zugrundeliegenden Paragrafen kann man dennoch ändern, ergänzen etc.

Dass man in einer Rürup jemals Nachteile zur GRV haben wird, glaube ich daher eher nicht. Auch wäre dies ein Schlag ins Gesicht aller gut verdienenden Selbstständigen, die aus der GRV niemals eine ausreichend hohe Rente beziehen können. Eher gibt es dann ggf. eine einmalige Wechselmöglichkeit.

Ich bleibe optimistisch – jedoch auch im Wissen, nicht zu wissen was in 20 Jahren passiert. Das gilt aber auch für andere Formen der Geldanlage (auch ETFs).

Man sollte auf jeden Fall aufmerksam die Änderungen an der Gesetzlichen verfolgen. Damit steht und fällt die Attraktivität der Rürup dann. Und am herrschenden Zins / Geldsystem in 20-30 Jahren.

Danke fuer den Austausch, Andreas,

zu „Was meinst du mit diesem „Nominalversprechen“? Den garantierten Rentenfaktor? Also hier ist es ja so, dass du immer den zu dieser Zeit gültigen bekommst oder (falls er niedriger liegen sollte bis dahin) den vertraglich vereinbarten.“

Genau, ich meinte, dass Zahlungen in EUR pro Monat aus der Versicherung nie an die Inflation angepasst werden. Rentenerhoehungen in der GRV gibt es dagegen schon (in der Vergangenheit mit 0,5-1% UEBER der Inflation, zukuenftig (2022-2027?) vielleicht in Hoehe der Inflation, und schliesslich (>2028) 0,5-1% unterhalb der Inflation (falls wir unseren Wohlfahrtsstaat weiter an die Wand fahren)?

D.h. fuer einen Rentner, der GRV bezieht und einem Zahlungsempfaenger aus einem Ruerup-Vertrag entsteht ein jaehrlich steigender Unterschied. So ab 10J Empfang, wird’s sehr deutlich und klar.

zu „Wenn du deine ETFs für die Rente kapitalisieren möchtest, hast du ähnliche Probleme[mit der Inflation].“

Das KOENNTE passieren, aber ist hoechst unwahrscheinlich. Denn Unternehmen gibt es generell ueber kurz oder lang NUR, wenn sie es schaffen eine Rendite OBERHALB der Inflation zu generieren. In der Historie sind breitgestreute, kapitalgewichtete Aktienmarkt-Indices stets ab ca. 15J Haltedauer real (d.h. nach Inflation) im Plus gewesen (auch nach Kriegen und grossen Krisen).

Als ETF-Entsparer mit Start ab 60-67 loest du ja stets nur einen kleinen Teil fuer Konsum auf (empfohlen: zusaetzlich Cash-Puffer fuer DrawDowns in den ersten 4-5 J) und der Anlagezeitraum ist aber bis zum Tod oder darueber hinaus (Erbe/Stiftung).

zu „Ob es dort in Zukunft gut oder schlecht aufgehoben sein wird, ist Kaffeesatzleserei.“

Och komm‘ streng dich an: wie ist ein Szenario, dass es gut gehen koennte (das wird schon schwer)? und wie ist ein Szenario, dass es nicht gut gehen koennte (da gibt es viele)? und dann vergleichen wir, was wahrscheinlicher ist? Bei Risiko-Abwaegungen, hilft es in 95%-Korridoren zu denken (worst/best/normal).

Achso, hier kommen ja die scheinbar positiven Szenarien:

zu „die Renditen des „Versicherungstopfes“ sind wieder bei 4-6 Prozent oder noch höher“

Ueberlege mal, selbst wenn es – sagen wir 2% Realzinsen (also zB 5% Nominal und 3% Inflation) – ab morgen gaebe. Was wuerde das der Versicherung und seinen Versicherungsstock-Haltern nutzen? Nix unmittelbar, weil nur NEUE Gelder koennten zu den 2% real von heute angelegt werden! Die 99% vorhandenen Gelder SIND bereits im Versicherungsstock (schlecht) angelegt; die Kurse der Rentenpapiere WAEREN dann bereits stark gefallen, d.h. UMSCHICHTUNG IS NICH! Versicherer halten fast immer bis zur Endfaelligkeit und legen frei werdende Gelder sofort an.

zu „Versicherer erhalten die gesetzliche „Erlaubnis“ renditeträchtiger zu investieren“

Ueberlege mal, wer soll dann die ganzen Schrott-Staatsanleihen kaufen, die fuer unproduktive Lieblingsprojekte verpulvert werden? Welcher Politiker wuerde das beschliessen? Vor einer massiven Krise (Reset) mit einem Ruck zu mehr Vernunft kann ich mir das nicht vorstellen.

Leute, die keine Ahnung vom Investieren haben, koennen auch mit eigentlich vernuenftigen Anlagen (zB Aktien) viel falsch machen: Die Investitionsquoten von Versicherungen in Aktien wurden historisch fast nie im „erlaubten“ Rahmen ausgenutzt (immer schon zu vorsichtig). Ich wuerde sogar sagen (sorry) in der Vergangenheit sind Versicherungen als besonders schlechte Anleger aufgefallen (buy high, sell low, oder: handelsblatt.com/finanzen/banken-versicherungen/versicherer/milliardenteure-affaere-allianz-vorstaendin-hunt-nach-hedgefonds-affaere-wohl-vor-aus/27629912.html)! Was ja auch nicht verwundert, Geldanlage ist halt nicht ihr Kerngeschaeft … dazu kommt, es ist nicht ihr Geld, sondern Geld anderer Leute. Bestimmt gibt es auch einige wenige, gute, erfolgreiche Geldverwalter bei Versicherungen, aber wie findet man heraus, welche das IN DER ZUKUNFT sein werden?

zu „Versicherer können bis dahin vielleicht einen Teil der ETFs weiterlaufen lassen“

Wie denn? Den Kuchen essen und ihn behalten? Die Aktuare werden sagen: „Also wir koennen nur mit muendelsicheren Zahlungsstroemen rechnen, alles andere ist doch unsicher“ 😉

zu „Die Kapitaldeckung und der beabsichtigte „Deutschlandfonds“ werden ein riesiger Erfolg“

Nun will ich den „angekuendigten“ Nano-Einstieg in die kapitalgedeckte Rente der Ampel nicht Kleinreden und wuensche, dass es Erfolg hat, „allein, mir fehlt der Glaube …“.

Das ist zunaechst Feigenblatt-Aktionismus, um die FDP ein bisschen zu besaenftigen? Die GroKo (die haben immer noch die Waehlermehrheit!) hatte NIX gemacht, weil es halt so laeuft … uns geht’s noch viel zu gut. Erst wenn es (zu?)spaet ist, wird in der Demokratie reagiert. So laeuft das System.

Aber viel Glueck mit deinem Vertrag, du bist ja eh‘ breit aufgestellt und koenntest eine – nach Teuerung – kleinere Ruerup-Rente gut verschmerzen 😉

LG Joerg

Sie rechnen hier mit einer Rendite von 10% aber das geht nur wenn sie begrenzt bis zur Umschichtung in eine klassische Rentenversicherung rechnen. Wie sieht Ihre Rechnung aus wenn sie die nachfolgende – vermutlich geringere – Rendite der klassischen Rentenversicherung miteinbeziehen?

Moin Petra,

ja, die über 10% gilt nur für die Ansparphase. Ab dem Bezug der Rente wird mit einem Rentenfaktor gerechnet. Bei Raisin kann man sich diesen Faktor über die deren Partner MyLife bereits heute garantieren lassen. Sie richtet sich nach dem Zeitpunkt des Renteneintritts und kann auf der Webseite berechnet werden. Bis zum Rentenbezug werden bei einem Rentenfaktor von 30 pro 10.000 € eine monatliche Rente von 30 € ausgezahlt. Dadurch, dass der Endbetrag bei einem ETF-Sparplan mit sehr hoher Wahrscheinlichkeit weit über einer klassischen Rentenversicherung liegt, lohnt sich diese Art trotzdem. Aber ja, ab Renteneintritt profitiert man nicht mehr vom allgemeinen Wachstum am Aktienmarkt.

Die Beispielrechnung im Beitrag „Das Duell: ETF, Riester, Rürup, gesetzl. Rente, private Rente und betriebliche Rente im Vergleich berücksichtigt ab Renteneintritt den Rentenfaktor.

Viele Grüße

Andree

Hallo Andree,

Sehr guter Artikel. Ich habe (wie in Kommentaren auf deiner Seite hier erwähnt) ziemlich krassen Gegenwind bekommen, als ich „meine“ ETF-Rürup (übrigens mit dem FTSE All-World als Motor ;-)) vorgestellt habe. Die typischen Vorurteile waren dort überall zu lesen.

Siehe: https://www.finanzguerilla.de/ruerup-rente-versus-etf-sparplan/

(der Link in deinen Kommentaren hier ist leider veraltet, gerne anpassen!)

Ich persönlich mag die Rürup dahingehend, dass sie sehr simpel konstruiert ist und mir Steuervorteile im HIER UND JETZT bietet. In meinen Augen gibt es nur zwei wirkliche Nachteile bzw. Gefahren:

– Bei Renteneintritt fließt dein Guthaben in den Topf des Versicherers. Daher ist es sehr wichtig, einen solventen und zuverlässigen Versicherer zu haben, im Bestfall mit einer langen Historie. Er muss gut verdienen und dein Geld weiterhin gut vermehren. Ich habe mich damals genau aus diesem Grund GEGEN Raisin bzw. Fairr entschieden. Wer sagt mir, dass es diese „Mylife“ in 20-30 Jahren überhaupt noch gibt? Mein ETF-Rürup-Versicherer besteht schon seit 150 Jahren. Natürlich ist auch das heutzutage keine Garantie. Die Wahrscheinlichkeit, dass er in 20-30 Jahren immernoch existiert, dürfte eher wahrscheinlich sein.

– Wie performt die Rente ab Übertrag an die Versicherung? Aktuell vermutlich nicht gut (siehe Lebensversicherungen etc.). ABER: Wenn es bis zum Renteneintritt wieder nennenswerte Zinsen gibt, dann kann es durchaus sein, dass dein „Rentenguthaben“ auf Zinsbasis (z.B. mit 2-3 Prozent p.a.) weiter wächst, somit auch deine Rente bzw. Bonusrente (je nach Vertrag) dynamisch weiter wächst. Wie gesagt, vorausgesetzt die Versicherungsgesellschaft erwirtschaftet wieder risikoarme Rendite mit Anleihen etc.

Grundsätzlich gibt es hier kein „entweder oder“. Ich pflege meine Rürup als Basisergänzung (wie der Name Basisrente auch suggeriert), genau wie ich stetig mein ETF/Aktien-Depot weiter ausbaue.

NUR auf Rürup oder NUR auf ungeförderte ETF zu setzen, käme für mich hier nicht in Frage.

Ich würde übrigens auch nicht ausschließen, dass aufgrund der Pläne der Ampel auch beim Rürup Änderungen eintreten könnten. Vielleicht wird hier ja Riester und Rüruplern per Gesetz ein „Umtauschrecht“ gegen einen neuen „Staatsfonds“ eingeräumt? Wenn dieser wie in Norwegen gemanagt wird, könnte ich mir durchaus auch einen solchen als Ersatz für meine Rürup vorstellen.

Dies bedürfe aber wohl eines Gesetzes, weil sich die Versicherer vermutlich nicht ohne Gegenwehr die Verträge wegnehmen lassen würden. Man darf gespannt sein!

LG

Andreas

Moin Andreas,

ich denke man muss die Nachteile der Rürup-Rente (fehlende Flexibilität und Pflicht zur Rentenversicherung) den Vorteil (Steuerersparnis) individuell gegenüberstellen und Rürup immer als Ergänzung sehen.

Interessant ist, dass du den Vanguard FTSE All-World in deinem Rürup-Depot liegen hast. Bei Raisin Pension (ehemals Fairr) gibt es den gar nicht zur Auswahl. Es gibt dort „nur“ die globale ESG-Variante. Du schreibst ja, dass du dich damals gegen Fairr entschieden hast. Daher vermute ich, dass du in eine fondsgebundene Versicherung einzahlst. Hier muss dann genau auf die Kosten geachtet werden, da die Sicherheit z.B. eines garantierten Rentenfaktors eben auch Geld kostet und an der Gesamtrendite nagt.

Ich habe das mal zum Beispiel für die Züricher und Nürnberger anhand von konkreten Verträgen ausgerechnet. Hier hat in bestimmten Konstellationen ein normaler ETF-Sparplan nach Kosten und Steuern teilweise besser performt. Das kommt aber natürlich immer auf die konkrete Steuer- und Vertragssituation an.

Ja, die Rürup-Rente spaltet. Mit einem vernünftigen Produkt / Vertrag kann es sich individuell lohnen. Pauschal und ohne die konkrete Situation zu kennen, würde ich aber eher zu einem reinem ETF-Sparplan raten.

Gruß

Andree

@Jörg: (leider konnte ich nicht auf deinen letzten Beitrag technisch nicht antworten):

Danke für den Austausch, auch ich finde ihn hochinteressant! Dennoch drehen wir uns hier wohl im Kreis und unsere beide Szenarien sind in die Zukunft gerichtet und damit Spekulation.

Ich möchte aber nochmal kurz auf deinen Einwand „Inflation“ eingehen. Du schreibst:

„Genau, ich meinte, dass Zahlungen in EUR pro Monat aus der Versicherung nie an die Inflation angepasst werden“.

So. Bei einer Rürup hast du aber nur einen GARANTIERTEN Rentenfaktor von X Euro. Das ist das absolute Minimum nach UNTEN. Der Rentenfaktor läuft aber ganz normal weiter und passt sich durchaus der Inflation etc. an. Wenn auch vielleicht indirekt.

–> Erste Inflationsabsicherung bzw. Berücksichtigung. (Übrigens ähnliches Prinzip wie in der Gesetzlichen, nur heißt der RV dort „Rentenpunkte“)

Diesen, sich somit durchaus der Inflation anpassenden RV, bekommst du PRO 10.000 EURO. Nun überlege mal: Wenn es stark Inflationär wird, dann sinkt auch der Wert des Euro, das heißt, deine ETFs bis dahin werden immer mehr Wert. Du hast durch diesen Effekt daher bis zum Rentenbeginn die Sachwertabsicherung der ETFs. Sprich statt 250.000 Euro steht dein Depot dann vielleicht bei 350.000 Euro. Das heißt, dein Rentenfaktor (der wie wir gelernt haben sich dynamisch ändert wie in der GRV, ABER NACH UNTEN GEDECKELT IST – Versicherung eben) multipliziert sich also gleichzeitig mit dem höheren Wert der ETFs (Asset Price Inlfation).

–> Zweite Inflationsabsicherung bzw. Berücksichtigung

Ich würde dir vollkommen Recht geben, wenn in der Rürup stehen würde: Nach Ablauf zahlen wir Ihnen Betrag X garantiert aus. Das ist aber eben NICHT der Fall. Das ist nur bei einer „klassischen“ der Fall, nicht aber bei einer ETF-basierten.

Daher habe ich echt Probleme, ihre Kritik hinsichtlich der Inflation nachzuvollziehen. Bei der gesetzlichen Rente hast du deine Rentenpunkte. Diese richten sich nach dem Durchschnittseinkommen in der Bevölkerung (kein Inflationsschutz! Im Gegenteil). Zudem ist sie nach oben gedeckelt. Man KANN nicht mehr als knapp 3000 Euro aus der Gesetzlichen bekommen. Und selbst dieser hohe Betrag ist nur theoretisch nach 45 Jahren Möglich:

Quelle z.B.: https://www.focus.de/finanzen/altersvorsorge/altersvorsorge-2-wie-hoch-ist-die-maximale-rente-in-deutschland_id_5366353.html

Der Durchschnitt ist bei 900-1500 Euro. NICHT Inflationsgesichert (steht sogar Schwarz auf Weiß in der jährlichen Renten-Information). Sprich: Du kommst ins Pflegeheim und das war es dann mit deiner Altersvorsorge und deinem Vermögen. Das musst du nämlich dann aufbrauchen, um den Eigenanteil der Pflege zu bezahlen. Prost Mahlzeit sag ich nur!

Nee, in meinen Augen kann das nicht sein. Lieber meine Rürup als Investment in (inflationsgeschützte Aktien (Sachwerte)) und zu Rentenbeginn dann das Risiko eingehen und hoffen, dass das Versicherungsunternehmen es schaffen wird, irgendwie noch Geld für seine Mitglieder zu verdienen.

Davon würde ich dann doch langfristig recht optimistisch ausgehen.

LG

Moin Andreas,

danke fuer deine letzte Erwiderung (Antwort auf Finanzguerilla, Thu Feb 17 2022 17:52)

Nur zur Schaerfung der Argumentation:

– ich sprach vom wesentlichen Unterschied einer Teuerungs/Inflations-Wirkung in der RENTENPHASE zwischen Zahlungen aus der Ruerup-Versicherung (nominal, fix, wird nie mehr erhoeht) und GesetzlRentenVersicherung (realer: mit gewisser Anpassung an Inflation durch etwaige jaehrl. Rentenerhoehungen)

– du schwenkst jetzt um auf die ANSPARPHASE?!, bei der die Rentenpunkte bei der GRV fuer Einzahlungen und der etwaige Rentenfaktor bei der Ruerup-Versicherung sich bis zur Rentenphase veraendern koennten?!

– du vertrittst die These, dass eine Assetpreis-Inflation in der ANSPARPHASE bei einem Ruerup-Vertrag auf ETF-Grundlage sich positiver auswirken KOENNTE als die Inflationsberuecksichtigung in der GRV durch Wertsteigerung der Rentenpunkte?

Das KOENNTE man vielleicht konstruieren, in dem deine ETFs im Ruerup-Vertrag in einem CrackUp-Boom (Flucht in Sachwerte) kurz vor/bei der Umwandlung in einen Versicherungsstock staerker profitieren als dazu verglichene Rentenguthaben in der GRV? Aber mittelfristig ist die Produktivitaet der Gesellschaft (davon haengt der Wert der Rentenpunkte, die Hoehe der Rentenzahlungen letztendlich ab) entscheidend.

In der GRV wettet man auf die Produktivitaet der dtsch Gesellschaft, im breiten ETF-Portfolio auf die weltweite Produktivitaet (was evtl besser ist, deshalb Loewenanteil der Absicherung in PRIVATEM ETF-Depot).

Wenn jemand Angst hat, dass in der Anzahlungsphase GRV oder Ruerup-Vertrag einen Vorteil/Nachteil hat, koennte man relativ zeitnah vor Rentenbeginn in das eine und/oder andere aufstocken und davor auf Mini-Flamme(MindestBeitraege?) dahinkoecheln (falls das uehaupt geht, kenne mich da nicht so gut aus)?

Mein Hauptpunkt war und ist: die ANSPARPHASE findet mit relativ wenig Geld in 20-30 Jahren statt, die durchschnittliche Anlagesumme auf die eine Wertsteigerung wirken kann, betraegt ca. 50% der Summe zum Verrentungsstart (am Sparbeginn 0% am Sparende 100% im Durchschnitt 50%). Wohingegen die RENTENPHASE hoffentlich auch 20-30J dauert aber Assetpreisentwicklung und Inflation auf 100% der angesparten Summe bei Verrentung wirken!

Der Vergleich (Inflation, Wertsteigerung) ist also stets: wenig Geld (ca 50%) fuer eine gleich lange Zeit (20-30J) mit doppelt soviel Geld (100%).

Inflationswirkung in der Ansparphase ca. gleich bei Ruerup/GRV, in der Entsparphase nur GRV hat einen gewissen Inflationsausgleich.

Assetpreisentwicklung in der Ansparphase ca. gleich bei Ruerup/GRV (Produktivitaetssteigerung ist Treiber), in der Entsparphase nur GRV kann von weiterer Produktivitaetssteigerung Deutschlands profitieren.

Sehr viel mehr muss man nicht verstehen, um GRV und Ruerup-Vertrag vergleichen zu koennen? Dann wird mE klarer:

– lieber GRV statt Ruerup-Vertrag (oder von mir aus 66%/33%?),

– beides lieber nur als Grundsicherung (1/3 vom geplanten Verbrauch) und den Loewenanteil (2/3) durch privat gehaltene ETFs bestreiten (Assetpreissteigerung auch in der Entnahmephase)?

LG Joerg

Ein anderes Fass: die Krankenversicherungs-Situation spielt evtl eine grosse Rolle bei der Beurteilung (gesetzlich Krankenversicherte profitieren [noch] von weniger Beitraegen in der gesetzl. KV der Rentner und Nicht-Anrechnung von manchen Einkuenften); die kann ebenfalls viel ausmachen, bei der Entscheidung fuer oder gegen Ruerup.

Faustregel: je gesetzl. Krankenversichert, je besser gesetzl. RV (nicht Ruerup).

Ich korrigiere hiermit meinen Satz oben:

„Assetpreisentwicklung in der Ansparphase ca. gleich bei Ruerup/GRV (Produktivitaetssteigerung ist Treiber)“

Ist nicht haltbar/Bloedsinn, wenn man einen Ruerup-WeltETF-Vertrag zu Grunde legt!:

ca. 5% pa im langfristigen Durchschnitt reale Rendite bei einem priv. gehaltenen, thes. ETF-Depot (also inflationsbereinigt, quellensteuerbereinigt)

ca. 1% pa weniger im Versicherungsmantel (Kosten) macht 4% pa Erwartungswert im langfristigen Durchschnitt fuer einen Ruerup-WeltETF-Vertrag in der Ansparphase

die GRV hatte in der Vergangenheit aber nur eine durschnittliche reale Rendite von ca. 1% pa.

Macht also einen VORSPRUNG fuer den Ruerup-Vertrag von ca. 3% pa in der Ansparphase gegenueber der GRV [Andreas, vermutlich hast du das gemeint?]

Demgegenueber steht ein Nachteil von ca. 3% pa in der Verrentungsphase (kein Produktivitaetsfortschritt im Versicherungsstock: ca. 0,5-1% pa weniger Rendite und kein Inflationsausgleich ca. 2-2,5% pa). Jetzt kommt es tatsaechlich darauf an, wie lange die Verrentungsphase ist:

Je aelter man wird, je eher ist die GRV im Vorteil. Je frueher man verstirbt, je eher ist der Ruerup-Vertrag im Vorteil? (Bei Witwenversorgung ist die GRV immer im Vorteil?)

Ueberschlags-Bsp:

Ansparsumme ueber Beitraege jeweils 200k€: So werden real im Ruerup-ETF-Vertrag aus ca. 100k€ ueber 25a Anlagedauer in der Ansparphase mit 3%pa (109k€ Gewinn) also 309k€ Kapital zur Verrentung aber es bleiben „nur“ 200k€ real in der GRV (Beitragssumme macht Renten-Anspruch aus).

Ab Verrentung (Inflationsrechner mit 3%pa verwendet) dreht sich das Spiel um und nach 5 Jahren betraegt der Vorsprung fuer Ruerup noch 66,5k€, nach 10 a 30k€ und nach 15a liegt die GRV mit 1,5k€ im Plus, nach 20a mit 29k€ vorne.

Das ist nur eine Annaeherung/Ueberschlagsrechnung, die im Detail viel komplexer ist (meine Faehigkeiten uebersteigt; relative Abzinsung der Barwerte).

Hoffentlich enthaelt sie keine zu grossen Fehler und es ist kein voelliger Bloedsinn ueber Vergleich von Kapital-Summen („Barwerten“), statt ueber monatliche Renten-Zahlungen zu gehen (Andree?).

Abgesehen davon, dass eine hoehere Anfangsrente aus Ruerup-Vertrag (bei „tollem“ Rentenfaktor) zu mehr Steuern und Abgaben fuehrt als eine niedrigere Anfangsrente aus GRV, so dass die Vorteilhaftigkeit eines Ruerup-Vertrages gegenueber GRV in Netto-Werten noch schneller dahinschwinden sollte?

LG Joerg

Hi Jörg,

jetzt sind wir bei des Pudels Kern. Ich glaube hier liegt ein Missverständnis vor. Deine Aussage

„…– ich sprach vom wesentlichen Unterschied einer Teuerungs/Inflations-Wirkung in der RENTENPHASE zwischen Zahlungen aus der Ruerup-Versicherung (nominal, fix, wird nie mehr erhoeht) und GesetzlRentenVersicherung (realer: mit gewisser Anpassung an Inflation durch etwaige jaehrl. Rentenerhoehungen)…“

ist einfach nicht richtig! Zumindest nicht bei meinem Vertrag. Bei meiner Rürup wird die Rente nach Renteneintritt AUCH JÄHRLICH ERHÖHT. Das nennt sich „Rentenzuwachs“ und dieser speist sich u.a. aus den Überschussanteilen! Ansonsten wäre es natürlich absoluter Quatsch und du hättest vollkommen Recht mit deiner Kritik aufgrund der Nominalangabe.

Ich erhalte also eine stetig steigende Rente, die sich aus Überschüssen und Renditen der Versicherungsgesellschaft und Bewertungsreserven zusammensetzt. Wirtschaftet die Versicherung gut, bekomme ich mehr Rente (dauerhaft, kann nach Erhöhung nicht mehr sinken!) oder eben nicht. Letzteres würde aber bedeuten, dass die Versicherungsgesellschaft überhaupt keine Gewinne mehr erwirtschaftet. Davon gehe ich nicht aus. Daher ist es wichtig, eine GUTE GESELLSCHAFT zu wählen, die gut wirtschaftet und schlanke Kosten hat.

Wenn die Rürup mir sagen würde „Im Jahr xxx erhalten Sie eine Rente von XXX Euro fix, ohne Erhöhungen, für immer“, dann würde ich so etwas NATÜRLICH NICHT abschließen! Meine Rente steigt aber auch jährlich, analog der Gesetzlichen. Wenn gut gewirtschaftet wird (u.a. durch globale Investments der Versicherungsgesellschaft) wächst sie vielleicht sogar stärker!

Ergo: Meine Rürup steigt in der Rentenphase kontinuierlich weiter! Sinken kann die monatliche Rente nach Erhöhung übrigens dann nicht mehr.

Dein anderer Punkt:

– „Mein Hauptpunkt war und ist: die ANSPARPHASE findet mit relativ wenig Geld in 20-30 Jahren statt, die durchschnittliche Anlagesumme auf die eine Wertsteigerung wirken kann, betraegt ca. 50% der Summe zum Verrentungsstart (am Sparbeginn 0% am Sparende 100% im Durchschnitt 50%). Wohingegen die RENTENPHASE hoffentlich auch 20-30J dauert aber Assetpreisentwicklung und Inflation auf 100% der angesparten Summe bei Verrentung wirken!“

Stimmt so dann nicht mehr, siehe oben: Die Einzahlungen sind (wenn überhaupt!) nur unwesentlich geringer in Summe als beim ETF-Sparplan. Klar fallen bei der Rürup höhere Kosten an, vor allem in den ersten 5 Jahren, als bei einem ETF-Sparplan (bei mir 1,5 % p.a. effektiv!). Danach aber performen beide ähnlich.

Hier aber davon zu sprechen, dass unterm Strich zu Rentenbeginn bei der Rürup weniger im Topf sein soll, als im ETF-Sparplan erschließt sich mir nicht.

Begründung:

1. Du erhältst Steuerrückzahlungen, die man clever reinvestieren kann (gerne in einen normalen ETF-Sparplan). Diese zählen theoretisch auch zur ehrlichen Gesamtrendite der Rürup. Vielleicht reichen diese sogar aus, die 1,5% laufenden Fix-Kosten der Rürup zu dämpfen.

2. Du zahlst KEINE Abgeltungssteuer auf dein Kapital in der Ansparphase. Vor allem bei höheren Summen (6-7 stellig) macht das durchaus einen Unterschied. Diese entfällt aber bei der Rürup. Wenn Zinsen steigen, werden auch thesaurierende ETFs im normalen Sparplan wieder unattraktiver im Vergleich zu heute (wo sie auch NOCH steuerfrei sind – Vorabpauschale wird aktuell nicht erhoben). Bei Rürup kann mir das egal sein.

3. Beide Vorsorgearten können den gleichen ETF beinhalten, somit ist dahingehend die Rendite des Motors fast identisch! Hier ist sogar die Rürup auch leicht (!) im Vorteil, da der ETF-Anteil hier anders auf ETF-Ebene versteuert wird. Das geschieht aber für den Anleger nicht sichtbar. Macht aber zugegeben auch kaum was aus.

Ich fasse nochmal kurz die Keyfacts meiner Versicherung zusammen, damit hier keine Missverständnisse mehr entstehen und wir vom gleichen sprechen:

ANSPARPHASE

– 100% ETF-Kern (aktuell 90% FTSE All-World, 10% NASDAQ 100); kann monatlich kostenfrei geändert, umgestellt und angepasst werden. Auch könnte ich später Renten-ETF dazu nehmen

– jährliche steigende Dynamik der Beiträge, 2% p.a.

– effektive Gesamtkosten: 1,5% p.a.

– Abschluss- und Vertriebskosten etc. auf die ersten 5 Jahre verteilt (Renditebremse!). Die gilt es dann mit den Steuererstattungen wieder clever reinzuholen. Danach „nur“ noch Kosten von 1,5% p.a. (vergleichbar mit einem aktiven Fonds)

– garantierter Rentenfaktor pro 10.000 Euro Guthaben vor Rentenzahlungsbeginn (dient nur der Deckelung nach unten, ist ansonsten nicht relevant, siehe Rechenbeispiel nachfolgend). Sollte bis dahin ein höherer Rentenfaktor gelten (z.B. wegen Inflation), bekomme ich den aktuellen und besseren! Inflation macht hier also gar nichts aus. Klar ist der gRF „nominal“ angegeben. Wenn es starke Inflation gibt, steigt aber dieser „Wert“ auch auf sagen wir mal von 30 Euro auf 60 Euro. Ich bekomme dann eben die 60. Die 10.000 nominal sind auch kein Problem hinsichtlich Inflation: Wenn die ETFs im Wert durch die Inflation steigen (oder weil der Dollar stark steigt), dann sind es eben auch mehr „10.000“er (weil der Euro weniger Wert ist), auf die die 60 Euro dann gezahlt werden.

Beispiel:

– gRf 30 Euro x 15 ( bei 150.000 Euro nomineller ETF-Wert) = 450 Euro Rente pro Monat

– AKTUELLER Rentenfaktor im Jahr 2050 aufgrund hoher Inflation z.B. 60 Euro x 30 (300.000 Euro nomineller ETF-Wert) = 1800 Euro Rente pro Monat

– gRf 30 Euro im Jahr 2050 x 30 (300.000 Euro nomineller ETF-Wert) = 900 Euro Rente pro Monat (schlecht!)

Inflation ist daher kein Problem, weil ich immer den gültigen bekomme oder den garantierten.

– KEINE SONSTIGEN GARANTIEN (bewusst!), weder hinsichtlich der Rente, noch dem Wachstum dieser Rente etc. –> Spart laufende Kosten, erhöht aber auch das Risiko

– Im Todesfall Auszahlung des Guthabens als monatliche Rente an Angehörige (Ehepartner und Kinder bis 25)

– Keine Kapitalisierung möglich, sondern nur lebenslange Rente (Rürup eben)

RENTENPHASE

– monatliche lebenslange Rente, Rentengarantiezeit 10 Jahre (nur für die Hinterbliebenen relevant)

– Rente wird auf zwei Möglichkeiten berechten, ich erhalte die jeweils für mich bessere:

Auszug aus den AGB:

1. „Wir berechnen die Rente aus Ihrem Guthaben (sprich ETF-Wert). Dafür verwenden wir die Rechnungsgrundlagen, die bei Rentenbeginn gelten (Ergo: AKTUELL geltender Rentenfaktor).“

ODER

2. „Wir berechnen die monatliche Rente mindestens mit dem garantierten Rentenfaktor. Diesen finden Sie in Ihrem Versicherungsschein. Der garantierte Rentenfaktor gibt an, wie viel monatliche Rente Sie pro 10.000 EUR Guthaben mindestens erhalten. Die Rechnungsgrundlagen beruhen auf unserer eigenen Sterbetafel. Diese ist unabhängig vom Geschlecht und legt eine Sterbewahrscheinlichkeit der Sterbetafel DAV 2004 R zugrunde.“

– Rente steigt durch Bewertungsreserven und Überschussbeteiligungen (gesetzlich vorgeschrieben!) kontinuierlich an. Somit auch hier mindestens ein Inflationsausgleich analog der Gesetzlichen Rente. Überschüsse entstehen z.B. aus KAPITALERTRÄGEN (wiederum indirekte Inflationsabsicherung), dem RISIKOERGEBNIS („Überschüsse aus dem Risikoergebnis entstehen,

wenn die Versicherten kürzer leben, als wir angenommen haben. Da wir dann weniger Renten zahlen müssen als vorher berechnet, entstehen Überschüsse. An diesen Überschüssen beteiligen wir die Versicherungsnehmer in ihrer Gesamtheit derzeit zu mindestens 90 %“) und aus dem ÜBRIGEN ERGEBNIS der Versicherungsgesellschaft (niedrigere Kosten als kalkuliert oder „wenn wir Erträge aus der Rückversicherung oder aus dem Stornoergebnis erzielen“).

Alles natürlich nicht garantiert und viel ist vom globalen Kapitalmarkt abhängig (was ich gut finde!) und wieviel das „Klassische Guthaben“ der Versicherung performt. Hier gebe ich dann tatsächlich das Heft aus der Hand und lasse die Gesellschaft machen.

Ansonsten ist vieles auch Glaubenssache: In der Gesetzlichen besteht auch die Gefahr, dass andere Einkünfte sich mindernd auf die Rente auswirken oder eben die Punkte mit der Krankenversicherung die du angesprochen hast. Wenn das Staatssäckerl leer ist, kommen viele auf die lustigsten Gedanken. Da wird dann der „Topf“ gerne für sachfremde Dinge angezapft.

Zudem weiß ich nicht, wie es im absoluten Worst Case-Szenario mit der gesetzlichen Rente aussehen würde. Hier wäre mal interessant, wie sich die Renten in der Weimarer Republik oder nach Zusammenbruch des Dritten Reichs entwickelt haben.

Eine privatrechtliche Versicherung könnte hier kurzerhand das Geld der Kunden ins Ausland „sichern“. Genau wie auch ein ETF-Depot einfach verlagert werden kann. Bei der Gesetzlichen RV dürfte im Falle eines Zusammenbruchs des Staates nicht mehr viel beim einzelnen Einzahler landen.

Sorry, aber hier bin ich nunmal wohl wesentlich staatskritischer eingestellt als du 😉 Hoffen wir aber mal, dass sich die Situation in den nächsten 20-30 Jahren nicht derartig verschlechtern wird.

LG

Andreas

Danke Andreas, fuer den genaueren Einblick (ich habe ja keinen Ruerup-Vertrag und rede davon wie King Louie vom Feuer ;-))

Jetzt verstehe ich deinen Optimismus besser! Du hoffst tatsaechlich auf eine positve Ueberschussrendite in der Verrentungsphase!

Damit habe ich nicht gerechnet. Alle Barometer stehen doch seit Jahren auf Sturm?!

Schaust du hier: de.statista.com/statistik/daten/studie/168461/umfrage/ueberschussbeteiligung-der-lebensversicherer-seit-1995/

Oder den Trend bei den Pensionskassen: handelsblatt.com/finanzen/altersvorsorge-jede-dritte-pensionskasse-in-finanziellen-schwierigkeiten/28031888.html

Nicht ohne Grund ist der Garantiezins fuer aktuelle Vertraege 2022 auf 0,25% gesenkt worden.

Woher soll eine Trendwende kommen?

Und dein „Garantiezins“ ist leider nix wert. Wenn eine Gesellschaft in Schieflage geraet (bereits 25% unter Bafin-Aufsicht), wird der aufgegeben. Auch fuer Altvertraege!

Im Zweifelsfall gilt mitgehangen = mitgefangen. Erst wird ueber den Ausgleichsfonds der Versicherungen (Protector) deine „starke“ Versicherung zur Kasse gebeten, dann wird gesenkt, dann kommt ein staatliches Notprogramm, dann wird gesenkt, dann bleibt etwas fuer den hohlen Zahn uebrig …

Neee, Spass, bestimmt wird alles Gut! Die Realzinsen steigen iwann wieder und die Versicherer und Ueberschussbeteiligungen prosperieren!

Vielen Dank fuer die anregende Diskussion und Alles Gute mit deinem Ruerup-Vertrag, Joerg

Hi Jörg,

Lernen wir nicht auch bei Wertpapieren, dass Entwicklungen der Vergangenheit keine Rückschlüsse auf die Zukunft zulassen?

Also WENN eine Währungsreform kommen sollte, die vielleicht auch wieder weg vom FIAT-Geld geht (mit Gold, Kryptokorb oder Rohstoffen hinterlegt) und dadurch GELD wieder einen Wert an sich bekommt, würde ich ein Comeback von Zinsen (sowohl Leitzins, als auch Realzins) nicht gänzlich ausschließen. Dass man Geld nicht beliebig vermehren kann ohne Folgen, wird gerade auch den eifrigsten Verfechtern der Modern Money Theory bewusst.

Wir werden im März vermutlich schon die ersten Schritte der FED in diese Richtung sehen.

Hinsichtlich der Versicherungen gebe ich dir Recht. Aber schau dir im Gegenzug mal die Kurse der Deutschen Bank, Commerzbank etc an. ODer das starke Abschneiden von Berkshire Hathaway mit seinen ganzen Versicherungen darin. Hier stehen die Zeichen ebenfalls auf Wechsel.

Ich denke eher man nimmt den Versicherungen Regulierung ab und erlaubt ihnen eher risikoorientierter zu investieren, um weiterhin die Rendite- und Rentenwünsche ihrer Kunden zu erfüllen.

Meine These: Steigen die Zinsen, steigen auch wieder die Überschüsse überdurchschnittlich stark. Das übrige regelt die Demografie: Ein Großteil der heutigen „Alten“ wird wegsterben und die Zuwanderung sorgt für eine zusätzliche Verjüngung und lauter frische (zu versichernde) Steuerzahler 🙂

Moin,

schöne Diskussion mit validen Argumenten für die beide Perspektiven . Für das Thema gibt es kein Schwarz und Weiß. Umso wichtiger, dass man sich gut mit den Themen auseinandersetzt. Ich denke wir sind uns alle einig: Wenn Rürup, dann nicht als klassische Rentenversicherung, sondern mit Aktien-ETFs. Sowohl die GRV (Demografie) als auch Rürup (Zwangsverrentung) haben ihre Risiken. Wobei Rürup in den ersten Ruhestandsjahren liefert und dann möglicherweise nachlässt, während sich die GRV tendenziell bei einer längeren Lebenserwartung auszahlen könnte.

Wer unsicher ist oder die komplizierte Struktur scheut, sollte auf einen klassischen ETF Sparplan setzen.

Gruß

Andree

Guck mal, Andreas,

hier steckt noch einer bez. Ruerup in der gleichen Filterblase wie ich fest 😉

https://hartmutwalz.de/canada-life-ruerup-rente

LG Joerg

Hallo Jörg!

Das ist aber ein Vergleich von Äpfeln mit Birnen. Der Herr hat in seinem Beitrag eine wirklich schlechte Police mit einem intransparenten und teuren aktiven Fonds getestet. So eine Rürup würde kein vernünftiger Mensch mit der Kneifzange anfassen.

Im Prinzip ist das aber so, wie wenn du einen ETF-Sparplan auf einen FTSE All-World (sehr gut!) mit einem ETF-Sparplan auf die schweizerische Ölindustrie (eher weniger gut!) miteinander vergleichst. Beides sind ETF-Sparpläne aber kaum vergleichbar. Mit dem einen wirst du gut performen, mit dem anderen vielleicht sogar Geld verlieren.

Seine übrigen Annahmen sind allesamt aber recht oberflächlich und verallgemeinernd.

Wenn jemand nämlich:

– eine kostengünstige ETF-Rürup hat (mit dem FTSE All-World darin z.B.)

– mit 1,5% p.a. laufenden Kosten

– die Abschlusskosten sind nach 5 Jahren wieder drin

– dafür mit steuerlicher Absetzbarkeit UND Abgeltungssteuerfreiheit

– zum Zeitpunkt des Umschichtens in das Versicherungsvermögen wieder nennenswerte Zinsen herrschen, die Überschüsse realistisch machen

– als Altersvorsorge für Selbstständige anerkannt wird (wird ein ETF-Sparplan nämlich nicht!!! Da bleibt sonst nur das Geld verbrennen in der Gesetzlichen Rente)

– einen solventen Versicherer hat

könnte mit einer ETF-Rürup womöglich tatsächlich besser abschneiden als mit einem ETF-Sparplan. Schade, dass noch niemand eine solche „gute“ Rürup einem ETF-Sparplan mit dem identischen ETF gegenübergestellt hat.

Jedenfalls würde ich demjenigen meine Police auf jeden Fall zur Verfügung stellen 😉

LG

Andreas

Moin Jörg,

ich sehe es ähnlich wie Finanzguerilla. Das eine ist die Hülle (Rürup), das andere der Inhalt (z.B. ETF vs. Versicherungsprodukt).

Wer die Vor- und Nachteile der Hülle verstanden hat, kann mit dem richtigen Inhalt trotzdem etwas herausholen.

@Finanzguerilla: Ich habe mal einen Vergleich der Vorsorgevarianten (Rürup, etc.) mit einem ETF-Sparplan gegenübergestellt. Sofern es sich um ein gutes Produkt handelt, muss sich Rürup nicht verstecken.

https://www.finwohl.de/2020/05/23/das-duell-der-vorsorgevarianten/

Ich habe das auch konkret umgesetzt, da ich den Beitrag quasi vom Staat geschenkt bekommen habe:

https://www.finwohl.de/2022/01/26/rurup-rente/