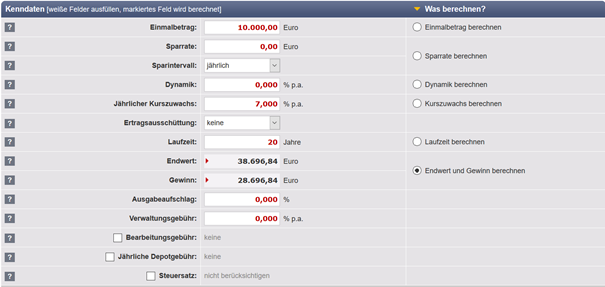

Wenn ich heute für 20 Jahre 10.000 € anlege, dann kann mich die falsche Antwort ca. 4.600 € kosten.

Rechnen wir dieses Beispiel, für jeden nachvollziehbar, mit dem frei zugänglichen Fondsrechner auf zinsen-berechnen.de nach:

Schritt 1: Wir berechnen für 10.000 € Einmalanlage den Endwert nach 20 Jahren bei einem Zinssatz von 7%. Der Endwert beträgt ca. 38.700 €. Dieser Wert wird erreicht, wenn gar keine Kosten anfallen würden.

Schritt 2: Klassische aktive Fonds haben im Schnitt einen Ausgabeaufschlag von 5% und eine Verwaltungsgebühr von 1,5%. Mit diesen Parametern läge der Endwert bei ca. 27.350 €.

Erste Erkenntnis: Die Kostenquote (also der Anteil dem der Endwert durch Kosten fehlt) beträgt in diesem Beispiel ca. 30%. Noch mal zum verdeutlichen: 70% des Endwertes erhältst du und 30% bleiben als Kosten beim Produktanbieter, Vertrieb, etc. hängen!

Schritt 3: Jetzt reduzieren wir den Ausgabeaufschlag auf 0%:

Hm, der Endwert steigt zwar etwas an, hat aber mit ca. 28.700 € keinen allzu großen Sprung gemacht. Die Kostenquote ging leicht auf 26% zurück.

Schritt 4: Setzen wir den Ausgabeaufschlag auf 5% zurück und reduzieren die Verwaltungsgebühr um 1% auf 0,5%:

Der Endwert beträgt jetzt ca. 33.350 €. Die Kostenquote reduziert sich um mehr als die Hälfte auf 14%.

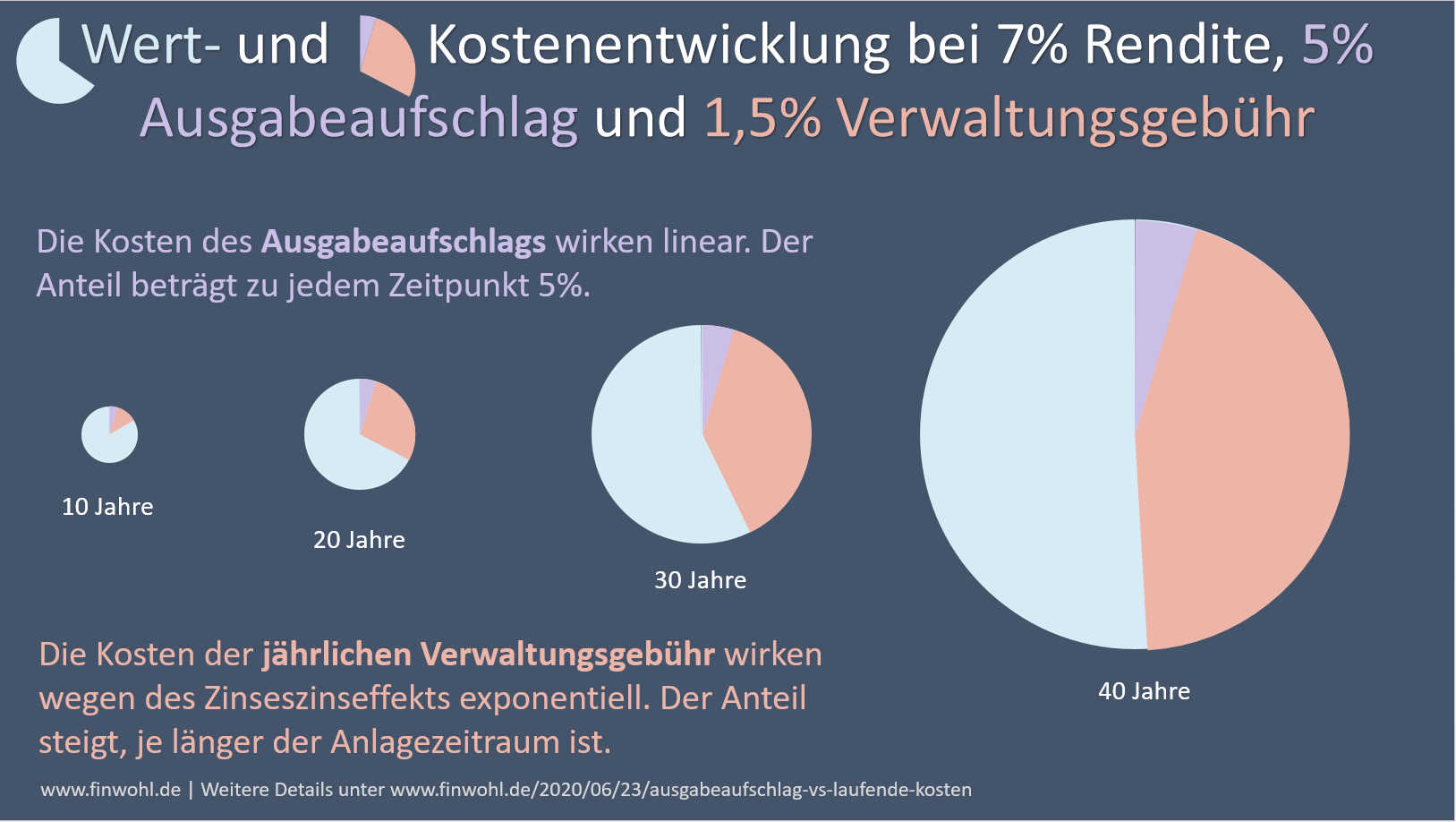

Um zu verstehen warum sich die beiden Kostenarten unterscheiden, müssen wir die Wirkungsweise verstehen.

Der Ausgabeaufschlag wirkt linear auf die Kosten. Ein Ausgabeaufschlag von 5% bedeutet eine konstante Kostenquote von 5%. Egal zu welchem Zeitpunkt und mit welchem Einmalbetrag, dein Ertrag wird etwa 95% vom kostenbereinigten Endwert sein.

Die jährliche Verwaltungsgebühr wirkt exponentiell auf die Kosten. Die Kosten steigen kontinuierlich über die Zeit an. Die Gebühr wirkt jährlich auf dein gesamtes Vermögen. Jedes Jahr werden in unserem Beispiel 1,5% auf den gesamten Betrag + den angelaufenen Zinsen fällig.

Wer sehen möchte welchen Effekt das hat, kann das im Fondsrechner für die Zeiträume 10, 20, 50 und 100 Jahre einmal ausrechnen. Der prozentuale Anteil der Kosten erhöht sich bei größeren Zeiträumen dramatisch. Hier wirkt der Zinseszins Effekt negativ auf die Kostenquote.

Was machen wir mit dieser Erkenntnis?

Unser Ziel muss sein, die laufenden Kosten so gering wie möglich zu halten!

Der Einfluss von einmaligen Kosten wie z.B. Ausgabeaufschläge, Transaktionsgebühren und Kaufnebenkosten sind für den Endwert deutlich geringer als der Einfluss der laufenden Kosten. Die einmaligen Kosten wirken einmalig und auf den nicht verzinsten Ursprungsbetrag.

Laufende jährliche Kosten wie z.B. Verwaltungsgebühr, Managementgebühren und jährliche Gebühren für Dienstleistungen wirken auf den vollen angesammelten Betrag inkl. der erwirtschafteten Zinsen. Gerade bei größeren Beträgen und über einen längeren Zeitraum rechtfertigt der Anteil der Kosten oft nicht mehr den Mehrwert der Dienstleistung.

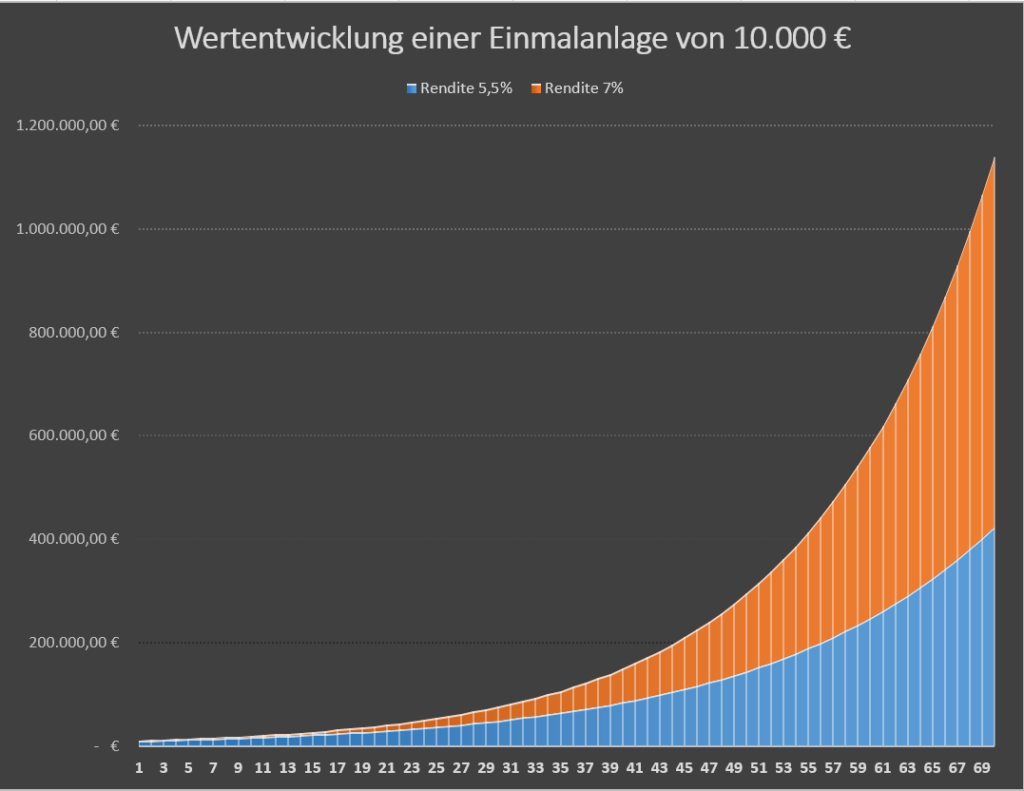

Es macht vor allem langfristig einen großen Unterschied, ob du einen aktiven Fonds mit im Schnitt 1,5% Gebühr oder einen ETF mit im Schnitt 0,5% Gebühr hast.

Gleiches gilt für Robo-Advisor. Die meisten Robo-Advisor erheben eine prozentuale jährliche Gebühr auf deinen investierten Betrag. Diese Gebühr kommt zusätzlich zu den dort oft angebotenen ETFs dazu. Du solltest dir also genau überlegen, ob dieser Dienst den entsprechenden Mehrwert liefern kann. Vor allem, wenn du einen höheren Betrag investierst.

Sollte der Mehrwert die Kosten nicht rechtfertigen, kannst du mit wenig Aufwand und im Schnitt besserem Ergebnis einfach selbst investieren. Eine Möglichkeit habe ich in meinem 100-Konzept beschrieben.

Wer unbedingt an aktiven Fonds festhalten möchte, kann über Fondsdiscounter Ausgabeaufschläge reduzieren oder ganz einsparen. Bei Anbietern wie Rentablo ist es sogar möglich einen Teil der jährlichen Vertriebsgebühren einzusparen.

Zum Schluss noch ein Kostenvergleich eines Robo-Advisors im Vergleich eines regulären ETF-Sparplans:

| Robo | ETF-Sparplan | |

| Kosten | 0,80% bzw. 1,00% p.a. keine Kosten beim Kauf keine Kosten beim Verkauf keine Kosten für die Konto- und Depotführung | Ausführungs-Gebühren bei Kauf (z.B. 1,50% pro Kauf) sowie weitere Gebühren bei Verkauf |

Hier werden bewusst oder unbewusst Äpfel mit Birnen verglichen und das dann als Vorteil verkauft. Wie wir jetzt gesehen haben, haben einmalige Ausführungsgebühren weit weniger Einfluss als jährliche Kosten.

Hinweis: Ich habe nichts gegen Robo-Advisor. Im Gegenteil, ich begrüße es mit diesen Diensten noch mehr Menschen zum Investieren in ETFs zu bewegen. Das ist – auch unter Berücksichtigung von Kosten – besser als sein Geld auf seinem Tagesgeldkonto versauern zu lassen. Teilweise ist auch ein echter Mehrwert wie z.B. Rebalancing, Steueroptimierung, etc. gegeben. Ich appelliere nur daran zu prüfen, ob der Mehrwert wirklich die Kosten rechtfertigt. Die wenigsten Robos – vor allem die mit aktivem Risikomanagement – konnten bisher durch ihre Performance nachhaltig überzeugen.

Lege bei Angeboten von neuen Finanzprodukten oder bei bereits bestehenden Produkten ein besonderes Augenmerk auf die laufende Kosten. Schaue dir Produkte mit mehr als 1% laufende Kosten besonders kritisch an.

Weitere Informationen zum Thema

Mein Beitrag: Warum ich mich um meine Finanzen kümmern sollte

Mein Beitrag: Der Erwartungswert für passives Anlegen in den weltweiten Aktienmarkt

Verbraucherzentrale: Vermeiden Sie unnötig hohe Kosten bei Finanzprodukten

4 Gedanken zu „Was ist besser? 5% weniger Ausgabeaufschlag oder 1 % weniger Verwaltungsgebühren?“

Moin Andree,

hier wird auf den 100k-Artikel verlinkt. Dort (dein Filet-Stueck?) gibt’s keine Kommentarfunktion.

Vielleicht willst du dort folgenden Satz noch sinnvoll ergaenzen?

„Um von den Zinseszins sollte“ vermutlich sollte es heissen:

„Um von den Zinseszinsen zu profitieren, sollte“… ?

LG Joerg

Moin Joerg,

danke für den Hinweis. Habe ich korrigiert.

Gruß

Andree

Am besten wäre es natürlich, wenn beides niedriger wäre. Danke für den guten Artikel.

Da hast du natürlich recht. Der Ausgabeaufschlag ist auch bei Fondsdiscounter meist relativ einfach zu reduzieren.