Der Erwartungswert spielt bei der Bewertung von Anlagen eine große Rolle. Er gibt an von welcher erwarteten Rendite man als Anleger bei einer bestimmten Anlageklasse über einen längeren Zeitraum ausgehen kann, wenn eine Annahme über die Marktrendite für die Anlageklasse vorliegt. Häufig ergeben sich die Annahmen durch empirische Daten aus der Vergangenheit. Sie können daher immer nur eine Erwartung ausdrücken. Die konkrete Zukunft kann keiner vorhersagen.

Beispiel: Der weltweite Aktienmarkt hatte in der Vergangenheit eine durchschnittliche Rendite von 7%. Wenn die Annahme ist, dass auch in Zukunft eine Rendite von 7% erwirtschaftet werden kann, dann ist der Erwartungswert für alle Anleger für diese Anlageklasse 7% vor Kosten.

| Aktien global | Wohnimmobilien global | Langfristige Staatsanleihen global | Gold |

| 7% | 4,4% | 3,9% | 2,6% |

Historische Jahresrendite ausgewählter Anlageklassen für den Zeitraum 1900 bis 2018 vor Kosten und Steuern bei einer angenommenen durschnittlichen Inflation von 2%.

Quelle: Dr. Gerd Kommer (Gold als Investement)

Wichtig ist in der Betrachtung, dass der eigentliche Erwartungswert an der Börse – anders als etwa beim Würfeln – immer eine Annahme* ist. Egal welcher Erwartungswert aber angesetzt wird, er gilt immer für alle Marktteilnehmer. Also, sowohl die passiven Anleger, die genau dieses Erwartungswert erreichen wollen als auch die aktiven Anleger, die diesen Erwartungswert übertreffen wollen.

*Hier kommt wieder ein Grundannahme ins Spiel: Wir gehen grundsätzlich von langfristig effizienten Märkten aus. Das heißt, dass die Kurse langfristig immer den fairsten Wert eines Unternehmens widerspiegeln. Kurzfristige Irrationalitäten ignorieren wir, da wir Buy & Hold praktizieren und davon ausgehen, dass die Unternehmen langfristig eine angemessene Rendite auf das Eigenkapital erwirtschaften werden.

Die Börse ist ein Nullsummenspiel

Hier kommt die Mathematik ins Spiel. Mathematisch ist die Börse ein Nullsummenspiel in Bezug auf die Marktrendite. Am Ende werden alle Markteilnehmer im Durchschnitt die Marktrendite vor Kosten erwirtschaften können – denn sie sind der Markt. Wenn man sich nur die aktiven Anleger anschaut, dann wird es Markteilnehmer geben, die – zumindest kurzfristig – den Markt schlagen können. Es wird aber gleichzeitig im selben Umfang Marktteilnehmer geben müssen, die weniger als der Markt erwirtschaften. Dies ist eine mathematische Notwendigkeit und kann durch keine noch so gute Anlagestrategie langfristig global ausgehebelt werden.

Bei jeder Transaktion an der Börse gibt es einen Käufer und einen Verkäufer. Der Käufer geht davon aus, dass die Investition einen höheren Erwartungswert erwirtschaftet als eine alternative Investition. Der Verkäufer hingegen geht vom Gegenteil aus und verkauft daher seine Anteile*. Wenn es mehr Käufer als Verkäufer gibt dann steigen die Kurse. Gibt es hingegen mehr Verkäufer als Käufer sinken sie. Der Preis bei dem die Transaktion zustande kommt ist der Betrag der vom Käufer zum Verkäufer wandert. Das Geld und das Wertpapier wechseln also nur seinen Besitzer und Angebot und Nachfrage bestimmen den Preis.

Am Ende gibt es immer genauso viel Käufer wie Verkäufer. Wenn es also Gewinner (also Marktteilnehmer, die mehr Rendite als der Markt erwirtschaften) gibt, muss es auf der Gegenseite immer Verlierer geben (das sind dann die, die weniger Rendite als der Markt erwirtschaften). Irgendjemand muss die Gewinne ja bezahlen. Die passiven Anleger hingegen erwirtschaften vor Kosten exakt die Marktrendite und damit den Erwartungswert für diese Anlageklasse.

* In der Realität sind kurzfristig immer auch Irrationalitäten und Liquiditätsbedarf (z.B. bei Krisen) Gründe für ein Verkauf. Gerade institutionelle Anleger sind durch Risikomanagement gezwungen in volatilen Börsenphasen risikoreiche Anlagen zu liquidieren.

Regression zur Mitte und die Random Walk Theorie

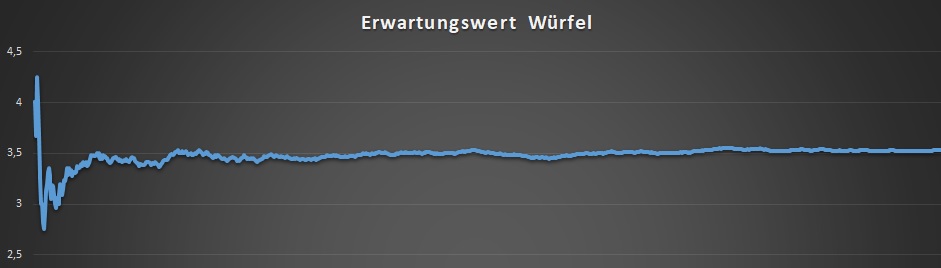

Bei einem normalen Würfel mit Punktzahlen von 1 bis 6 ist der Erwartungswert 3,5. Das bedeutet bei einer hinreichend Anzahl von Versuchen wird sich der Mittelwert aller Versuche dem Wert 3,5 immer weiter annähern*.

* Wer das selbst einmal ausprobieren möchte kann das in Excel einfach tun. Einfach in eine Zelle die Formel [=ZUFALLSBEREICH(1;6)] eingeben und diese Formel in den Bereich A1:A10000 kopieren. Der Mittelwert der ersten 10 Zufallszahlen [=MITTELWERT(A1:A10)] schwankt deutlich, während der Mittelwert aller 10000 Zufallszahlen [=MITTELWERT(A1:A10000)] sehr nahe an 3,5 liegt.

Die Random Walk Theorie geht davon aus, dass Aktienkurse sich aus der Perspektive des einzelnen Anlegers zufällig bewegen. Zufällig ist hier möglicherweise etwas irreführend, da die Kurse das Ergebnis der Handlungen aller Marktteilnehmer sind. Nur, niemand kann, so die Theorie, die Handlungen aller Marktteilnehmer zuverlässig voraussagen. Sowohl die technische Analyse (Chartanalyse) zum Zwecke des Market Timings als auch die Fundamentalanalyse zum Zwecke des Stock Pickings stehen im Widerspruch zur Theorie der effizienten Märkte.

Wenn sich die Märkte also – wie beim Würfeln – zufällig bewegen, wir einen Erwartungswert für unsere Anlageklasse haben, dann können wir mittels der Regression zu Mitte davon ausgehen, dass der Kurs sich langfristig immer mehr dem Erwartungswert annähern wird. Die Betonung liegt hier auf langfristig. Ähnlich wie beim Würfelexperiment werden die Ergebnisse kurzfristig stark um den Erwartungswert schwanken. Vielen fällt es schwer ob der Irrationalitäten am Aktienmarkt an effiziente Märkte zu glauben. Langfristig wird eine Anlageklasse aber gegen seinen inneren Wert streben und das ist bei der Anlageklasse weltweite Aktien eben der Erwartungswert (und damit die erwarteten Gewinne) aller Unternehmen weltweit.

„Ein Mann geht auf der Straße spazieren. Er hat einen Hund dabei. Und wie sich Hunde verhalten, läuft er vor und kommt wieder zu seinem Herrchen zurück. Dann läuft er wieder vor und sieht, dass er zu weit gelaufen ist, und kommt wieder zurück. So geht es die ganze Zeit. Am Ende kommen sie beide am gleichen Ziel an. Doch während der Mann schön langsam einen Kilometer zurückgelegt hat, ist der Hund herumgerast und hat vier Kilometer zurückgelegt. Der Mann ist die Wirtschaft und der Hund ist die Börse.“

André Kostolany

Die Kosten reduzieren den Erwartungswert

Bisher haben den Erwartungswert vor Kosten betrachtet. Dieser ist – wie gesagt – für alle Markteilnehmer gleich. Betrachtet man allerdings die Kosten, dann zeigt sich ein anderes Bild. Nehmen wir an ein passiver Anleger hat Kosten von 0,2%. Der Erwartungswert nach Kosten reduziert sich dadurch auf 6,8%. Der aktive Anleger hat im Allgemeinen höhere Kosten. Etwa durch zusätzlichen Zeiteinsatz für die Auswahl der Titel oder durch zusätzliche Produktkosten (bei aktivem Management). Nehmen wir also Kosten von 1,5% an. Diese Kosten reduzieren den Erwartungswert bei aktiven Anlegern damit auf 5,5%.

Der Erwartungswert für die Rendite von passiven Anlegern ist also in unserem Beispiel nach Kosten 1,3% höher als bei aktiven Anlegern. Der aktive Anleger muss nun Jahr für Jahr zusätzlich 1,3% oder mehr Rendite erwirtschaften, um den Markt zu schlagen. Gleichzeitig muss ja irgendjemand überproportional weniger Rendite machen, da die Kosten nicht Teil des Nullsummenspiels sind. Hat also eine Anlegergruppe nach Kosten etwas mehr als die Marktrendite erwirtschaftet (7% + 2% – 1,5% = 7,5%), dann muss eine zweite Gruppe nach Kosten deutlich weniger als die Marktrendite erwirtschaftet haben (7% – 2% – 1,5% = 3,5%). Die 2% sind Teil des Nullsummenspiels und heben sich über den gesamten Markt immer auf. Die 1,5% sind Kosten und fallen für alle Gruppen an. Sie reduzieren die Rendite entsprechend.

Fazit

Der Erwartungswert ist eine mathematische Größe, die aus den Spielregeln der Börse als Nullsummenspiel eine Evidenz liefert, die man schlecht ignorieren kann. Der langfristige Anleger kann das nutzen, um davon zu profitieren. Der kurzfristige und/oder aktive Anleger spekuliert und wird in Summe und nach Kosten einen schlechteren Erwartungswert haben müssen als der passive Anleger.

Als passiver Anleger hat man bei unseren Annahmen einen Erwartungswert von 6,8% während der aktive Anleger einen Erwartungswert von 5,5% hat. Im Schnitt werden daher die passiven Anleger über einen langen Zeitraum Jahr für Jahr eine höhere Rendite von 1,3% haben. Für mich ist dies der Grund warum ich die passive Anlagestrategie gewählt habe.

Weitere Informationen

Homemade Finance: Lerne JETZT alles über den Erwartungswert

2 Gedanken zu „Der Erwartungswert für passives Anlegen in den weltweiten Aktienmarkt“

Warum gelingen Deiner Meinung nach Anlegern auf Social Trading Plattformen dauerhaft Überrenditen weit über dem allgemeinen Erwartungswert für Aktienanlagen wie Christian Jagd, Jeppe Kirk Bonde oder Jay Edward Smith?

Was ist übrigens Deine Meinung als Fachmann zu Social Trading Plattformen? Ich sehe beispielsweise eToro wegen der geringen Sicherheit und den hohen Kosten kritisch.

Danke für Deine Antwort!

Moin Hans,

rein statistisch wird es immer Leute geben, die für einen bestimmten Zeitraum eine Überrendite erzielen. Das ist nach Kosten aber eine Minderheit und man kann sie immer nur im Nachhinein identifizieren. Ob sie auch in Zukunft eine Überrendite erzielen ist mehr als ungewiss. Garantieren wird dir das keiner von denen.

Ich stehe den Social Trading Plattformen skeptisch gegenüber, da sie sowieso nicht meiner passiven Anlagestrategie entsprechen und außerdem viel zu teuer sind.

Gruß

Andree