Wer 12 Jahre oder weniger Zeit bis zum Ruhestand hat, sollte die Option einer freiwilligen Einzahlung in die gesetzliche Rentenversicherung prüfen. Je weniger Jahre es zum Ruhestand sind, umso mehr lohnt sich die freiwillige Einzahlung.

Gerade für Anleger, die kurz vor dem Ruhestand stehen und nicht mehr die Zeit haben vom Zinseszins-Effekt zu profitieren, bietet die freiwillige Einzahlung in die gesetzliche Rentenversicherung derzeit eine attraktive Rendite.

Alternative Anlagemöglichkeit in den Jahren vor dem Ruhestand

Fabio ist Angestellter, 55 Jahre und hat freie Mittel, die er einsetzen möchte, um seine Bezüge im Ruhestand zu erhöhen. Seine Tochter Julia rät ihm zum ETF-Sparplan. Sie selbst hat sehr gute Erfahrungen damit gemacht. Fabio hat sich schlau gemacht und ist grundsätzlich vom ETF-Sparplan überzeugt.

Ein Aspekt lässt ihn aber zögern. Er hat gelesen, dass für die Anlage in schwankenden Aktien ein Anlagezeitraum von mindestens 15 Jahren vorgesehen werden sollte. Er möchte mit 67 in Rente gehen und hat damit nur noch 12 Jahre. Er prüft daher, ob es noch Alternativen gibt.

Durch Recherche ist er auf die Möglichkeit aufmerksam geworden freiwillig Beiträge in die gesetzliche Rentenversicherung einzuzahlen. Julia hält nicht viel davon, da die gesetzliche Rente in Zukunft immer weniger finanzierbar sein wird. Für Julia stimmt diese Aussage auch, zumal sie genug Zeit hat, um Schwankungen am Aktienmarkt auszusitzen.

Ab 55 Jahre kann sich die freiwillige Einzahlung in die gesetzliche Rentenversicherung lohnen

Fabio rechnet für seine Situation beide Fälle durch, um damit eine Entscheidung herbeizuführen. Er hat 300 € freie Mittel monatlich zur Verfügung. Er vergleicht zwei Szenarien:

Szenario 1: Einzahlung seiner freien Mittel in einen ETF-Sparplan. Als erwartete Rendite setzt er eine Rendite von 6% an*. Für den Endwert setzt er eine monatliche Entnahmerate von 30 € pro 10.000 € Kapital an. Das entspricht einem Rentenfaktor von 30 und einer Entnahmerate von 3,6%.

* Im Normalfall nehmen wir als erwartete Rendite entweder 5% reale Rendite oder 7% nominale Rendite an. In diesen Szenarien rechnen wir aus Gründen der Vergleichbarkeit mit 6% Rendite. Bei der gesetzlichen Rente gehen wir davon aus, dass es trotz Rentensteigerungen zu einem künftigen Kaufkraftverlust kommen wird. Dies berücksichtigen wir bei dem ETF Sparplan, indem wir von einer Rendite ausgehen, die zwischen der erwarteten realen und nominalen Rendite liegt.

Szenario 2: Freiwillige Einzahlung seiner freien Mittel in die gesetzliche Rentenversicherung. Pro 1.000 € monatl. Einzahlung bekommt er derzeit 52,61 € monatliche Rente. Es ist ein Unterschied, ob er die Einzahlung kurz vor der Rente leistet oder Jahre davor. Um eine Vergleichbarkeit mit dem ETF Sparplan zu gewährleisten wird der Effekt berücksichtigt, dass das eingesetzte Geld über die Jahre in anderen Geldanlagen höhere Rendite erwirtschaften könnte (Opportunitätskosten).

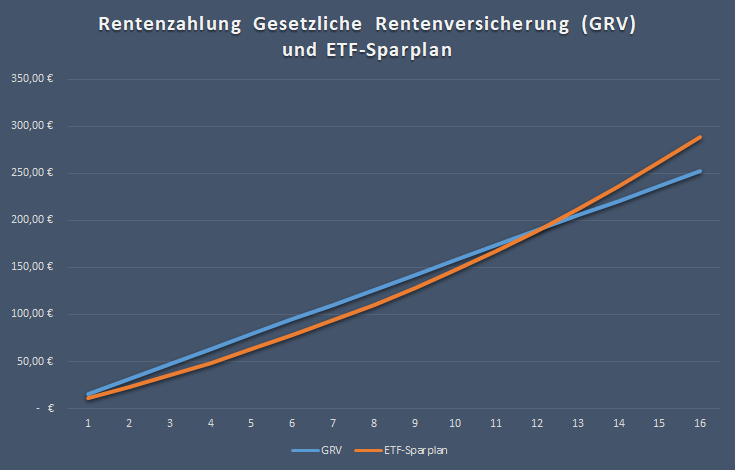

Die folgende Tabelle zeigt die beiden Szenarien bei einer monatl. Einzahlung von 300 € im Vergleich:

| Jahre Einzahlung | ETF-Sparplan | gesetzl. Rente | Vorteil |

| 1 | 10,80 € | 15,78 € | GRV |

| 2 | 22,89 € | 31,57 € | GRV |

| 3 | 35,40 € | 47,35 € | GRV |

| 4 | 48,69 € | 63,13 € | GRV |

| 5 | 62,79 € | 78,92 € | GRV |

| 6 | 77,77 € | 94,70 € | GRV |

| 7 | 93,67 € | 110,48 € | GRV |

| 8 | 110,55 € | 126,27 € | GRV |

| 9 | 128,47 € | 142,05 € | GRV |

| 10 | 147,49 € | 157,83 € | GRV |

| 11 | 167,69 € | 173,62 € | GRV |

| 12 | 189,14 € | 189,40 € | GRV |

| 13 | 211,90 € | 205,18 € | ETF |

| 14 | 236,07 € | 220,97 € | ETF |

| 15 | 261,74 € | 236,75 € | ETF |

Bei einem Einzahlungszeitraum bis zu 12 Jahren hat die Rente aus der gesetzlichen Rentenversicherung die Nase vorn. Ab dem 13. Jahr ändert sich der Vorteil zugunsten des ETF-Sparplans.

Es gilt daher die Faustregel: Je weniger Jahre bis zum Ruhestand, umso mehr lohnt sich die freiwillige Einzahlung in die gesetzliche Rentenversicherung. Andersherum lohnt sich bei einem langen Zeitraum die Anlage in den Aktienmarkt (z.B. ein ETF-Sparplan).

Natürlich enthält diese Rechnung viele Annahmen. Sie kann daher – wie so häufig – nur als Indikator genutzt werden. Die Renten aus der gesetzlichen Rentenversicherung werden die nächsten Jahre vermutlich nominal weiter steigen. Allerdings werden auch die notwendigen Beiträge steigen. In beiden Szenarien wird die Kaufkraft über die Jahre abnehmen.

Ob und mit welchen Kriterien eine freiwillige Einzahlung in die gesetzliche Rentenversicherung möglich ist, wird in diesem Artikel von Finanztip ausführlich erläutert.

Fazit

Fabio entscheidet sich nach reiflicher Abwägung für die freiwillige Einzahlung in die gesetzliche Rentenversicherung. Für ihn wiegt die Sicherheit der Rentenzahlung höher als die größeren Renditechancen bei einem ETF-Sparplan. Ihm ist bewusst, dass die Renten im Vergleich zu den allgemeinen Preissteigerungen künftig weniger steigen werden. Er rechnet auch damit, dass das Renteneintrittsalter in den nächsten Jahren auf 69 heraufgesetzt wird. Trotz dieser Annahmen fühlt er sich mit dieser Entscheidung aber besser.

Nach aktuellen Konditionen lohnt sich die freiwillige Einzahlung in die gesetzliche Rentenversicherung. Vor allem für angehende Ruheständler kann die erwartete Rente derzeit von keiner anderen Anlageform in einem kurzen Zeitraum erreicht werden. Selbst bis 12 Jahre vor dem Ruhestand kann sich eine Einzahlung noch lohnen. Ab 15 Jahre lohnt sich bezogen auf die erwartete Rendite hingegen ein ETF-Sparplan. Zumal die Finanzierung der gesetzlichen Rente über die Jahre immer herausfordernder werden wird.

Beitragsfoto von Harli Marten on Unsplash

Weitere Informationen

Deutsche Rentenversicherung: Freiwillig rentenversichert: Ihre Vorteile

Finanztip: Freiwillige Beiträge für die Rente können sich auszahlen

Stiftung Warentest: Wann sich freiwillige Einzahlungen für die Rente lohnen

Meine Beiträge zum Thema

Mein Beitrag: Die Zukunft unserer Rente: Die Rentenkommission „Verlässlicher Generationenvertrag“ legt Bericht vor

Mein Beitrag: Die Lebensstil-Inflation und der Einfluss auf die Rentenlücke

Mein Beitrag: Das Duell: ETF, Riester, Rürup, gesetzl. Rente, private Rente und betriebliche Rente im Vergleich

Mein Beitrag: Wie du die Renteninformation liest und welche Schlüsse du daraus ziehen kannst – meine 0/1/75 Daumenregel

Mein Beitrag: Die Riester Rente lohnt sich doch! Attraktive Förderquote bringt Rendite – mit interaktivem Riester-Rechner

Mein Name ist Andree de Boer. Seit mehr als 20 Jahren beschäftige ich mich intensiv mit dem Thema Finanzen. In meinem Blog berichte ich über meine Erfahrungen.

Mein Name ist Andree de Boer. Seit mehr als 20 Jahren beschäftige ich mich intensiv mit dem Thema Finanzen. In meinem Blog berichte ich über meine Erfahrungen.

Dabei ist mir über die Zeit aufgefallen, dass der Schlüssel zum Erfolg bei Geld und Finanzen nicht primär in irgendwelchen Finanzprodukten liegt.

Vielmehr sind es die eigene Einstellung und das Verhalten, die den Erfolg maßgeblich beeinflussen.

Deshalb konzentriere ich mich zunehmend auf das Thema Finanzcoaching, um Menschen in die Lage zu versetzen, produktunabhängig gute Finanzentscheidungen zu treffen.

Dazu habe ich eine professionelle Ausbildung zum FCM Finanzcoach absolviert.

Meine Dienstleistungen biete ich völlig produktunabhängig auf Honorarbasis an.

In meinem Blog berichte ich auch über eigene Erfahrungen mit konkreten Finanzprodukten. Dies stellt jedoch ausdrücklich keine individuelle Empfehlung dar.

Nimm mit mir Kontakt auf oder buche online ein kostenloses Erstgespräch. Wir finden heraus, wie ich Dir helfen kann.

16 Gedanken zu „Ab dem 55. Lebensjahr lohnt sich die freiwillige Einzahlung in die gesetzliche Rentenversicherung und schlägt sogar einen ETF-Sparplan“

Hallo Andree,

meines Erachtens gibt es hier noch 2 wichtige Punkte, die bei einer solchen Überlegung auch noch beachtet werden sollten:

1. Wahl der Mittelverwendung: Einzahlungen in einen ETF können vererbt, verkonsumiert oder für wichtige Anschaffungen genutzt werden. Die Einzahlung in die gesetzliche Rente ist weg.

2. Der steuerliche Aspekt: Die Rente wird (Stand jetzt) mit einem Ertragsanteil von 80% mit dem vollen Einkommenssteuersatz versteuert, die ETF-Einkünfte nur mit der Kapitalertragssteuer.

Es kommt also immer darauf an. Gibt es noch andere Einkünfte, die dem vollen Einkommenssteuersatz unterliegen, so dass man die Freibeträge überschreitet, könnte ein ETF oder Einzelaktien die bessere Wahl sein.

Moin Marco,

zu 1.: Korrekt. Dafür kann die gesetzliche nicht aufgebraucht werden und zahlt das ganze Leben. Also eine Abwägung: Sicherheit gegenüber Flexibilität.

zu 2.: Auch korrekt. Im Gegenzug können die Beiträge während der Einzahlphase abgesetzt werden. Da der pers. Steuer in der Einzahlphase meistens höher ist, kann sich das lohnen.

Es ist sehr von den individuellen Gegebenheiten der Person und den zukünftig geltenden Rahmenbedingungen abhängig. Daher immer als Indikator und mögliche Alternative gedacht. Ein Automatismus gibt es da leider nicht…

Gruß

Andree

Danke Andrée, schoener Beitrag,

muss es bei Szenario2 nicht heissen:

Pro 1.000€ Einzahlung bekommt er derzeit 50,80€ Rente IM JAHR bzw 4,40€ je Monat?

Laut Finanztip bekommt man je nach Einzahlmenge (monatliche Einzahlung min. 84€ bis max. 1.283€: monatl. Rente 4,41€ bis 4,38€)?

Dies entspricht einer tollen brutto Rendite von ca. 5,28%. Da aber die Rente nicht vererbbar ist und also eine Langlebigkeitsversicherung eingebaut ist, sollte zu Vergleichszwecken eine vollstaendige Kapitalentnahme des ETF-Depots verglichen werden? (Dann kommt man aber in die SoRR-Unsicherheitsgewaesser …)

Ob sich eine Einzahlung „lohnen“ kann, kommt auf vielfaeltige Annahmen/pers.Bedingungen an, deshalb keine pausch. Einschaetzung moeglich?:

– v.a. steuerliche Situation sowohl bei Einzahlung als auch in der Rente (je hoeher die Rente + weitere Einnahmen zB Vermietung/Verpachtung/Selbstaendigkeit, je unguenstiger ist noch „mehr“ Rente? Aber als kleiner „Grundsockel“ fuer Selbstaendige sehr empfehlenswert?)

– Vererbung/Abhauen: (ETF-Depot kann vererbt werden, ist flexibler falls Exodus noetig?)

LG Joerg

Moin Jörg,

absolut korrekt. Es gibt hier leider keine pauschale Regel. Es ist eben eine Alternative für Menschen die kurz vor dem Ruhestand stehen und nicht mehr vom Zinseszins Effekt profitieren können oder eher sicherheitsorientiert sind. Es muss am Ende trotzdem individuell geprüft werden.

Es muss korrekt heißen 1000 € pro Monat.

Gruß

Andree

Zwei Ergänzungen:

1. Bei der GRV gehen KV und PV (ca. 8-9%) ab, bei einer ETF-Entnahme nicht.

2. Bei ETF-Entnahme muss nur der Gewinn versteuert werden, nicht der Investitionsbetrag. Wenn man das berücksichtigt, lohnt sich die GRV vermutlich wirklich nur kurz vor Eintritt in die Rente. Oder habe ich einen Denkfehler gemacht?

LG Steffen

Moin Steffen,

zu 1.: Ja, allerdings nur für freiwillig gesetzlich Versicherte. Für Pflichtversicherte meines Wissens nicht.

zu 2.) Im Gegenzug kannst du die GRV Beiträge absetzen. Wenn du den gesparten Betrag in der Einzahlphase berücksichtigst brauchst du damit weniger Eigenanteil als beim ETF.

Gruß

Andree

Zu 1. Pflichtversicherte zahlen genau wie freiwillig Versicherte die Hälfte der KV (ca. 7%) und 3,05% PV, macht sogar 10% Abzüge.

Zu 2. Stimmt, das muss man auch berücksichtigen.

Die Rente ist wirklich ein weites Feld:)

LG Steffen

LG Steffen

Moin Steffen,

ja, bezgl. der KV und PV hast du recht. Ich habe das mit Riester, Rürup und der priv. RV verwechselt. Hier eine Übersicht der aktuellen Regelungen: https://www.test.de/Steuern-und-Sozialabgaben-Diese-Abgaben-zahlen-Sie-auf-Ihre-Rente-5542858-0/

Gruß

Andree

Ein ETF wird doch nicht direkt nach 15 Jahren einfach von gleich auf jetzt aufhören zu existieren. Der läuft weiter, macht weiter Rendite. Das hat man bei der Rente nicht. Bei der vorsichtigen 3,5% Entnahme ist ein weiterer Wertgewinn gar nicht so unrealistisch. Und am Ende könnte man vielleicht sogar noch was vererben.

Bei der Entnahme aus dem ETF muss auch nur der Gewinn versteuert werden, nicht die gesamte Entnahme. Man entnimmt ja auch eigene Anteile. Das könnte das steuerlich nochmal attraktiver machen. Evtl. hat man in der Ansparphase auch schon einen Teil der Steuern getilgt, Stichwort Vorabpauschale, vielleicht sogar aus dem Freibetrag.

Ergo würde ich den „break even“ für den ETF sogar noch etwas früher ansetzen. Vielleicht so bei 10 Jahren.

Moin Christian,

ja, er muss auch weiter Rendite machen, ansonsten würde die lebenslange Entnahme nicht funktionieren. Die Wahrscheinlichkeit ist auch nicht gering, dass am Ende ein großer Betrag vererbt werden kann. Es gibt aber, anders als bei der GRV, keine Garantie für eine lebenslange Rente. Das Sequence of Return Risk kann einen Strich durch die Rechnung machen.

Bei der Besteuerung kannst du in der Ansparphase die Beiträge zur GRV von der Steuer absetzen, die ETF Beiträge nicht. Du zahlst damit bei der GRV im Vergleich weniger Eigenbetrag ein, musst das aber im Gegenzug in der Auszahlphase versteuern. Ob sich das lohnt, hängt von der individuellen Steuersition ab.

10 Jahre ist aber sicher auch ein guter Indikator.

Gruß

Andree

Hi Andre, schöner Artikel, vielen Dank. Du solltest noch berücksichtigen, dass die gesetzliche Rente in den verbleibenden 12 Jahren weiter wächst. Für die nächsten Jahre ist die Entwicklung der Rente bereits in Stein gemeißelt, die Wachstumsrate beträgt hier 3% p.a. Ich habe auch schon mal einen Artikel zur Rente geschrieben, welcher u.a. auch die exakte bereits beschlossene zukünftige Entwicklung der Rente in einer Tabelle darstellt: https://www.finanzen-erklaert.de/du-bist-reicher-als-du-denkst/

Ausserdem ist die Aktienrendite von 6% nur ein Durchschnittswert. Es kann auch sein dass diese deutlich geringer und evtl sogar negativ ausfällt.

Insgesamt also ein starker Case für die freiwillige Einzahlung.

Über sein Gehalt kann man ja max 2 Rentenpunkte pro Jahr erwerben. Weisst du ob man diesen Wert durch zusätzliche freiwillige Einzahlungen übertreffen kann? Oder kann nur der aufstocken der über den klassischen Weg keine 2 Punkte erreicht?

Gruß, Georg

Moin Georg,

vielen Dank für deinen Kommentar. Ich habe das Wachstum der gesetzlichen Rente etwas implizit berücksichtigt. Im Normalfall rechne ich langfristig bei Aktien mit einem Nominalwachstum von 7% und einem Realwachstum von 5%. Die gesetzliche Rente wird zwar angepasst, aber meines Erachtens langfristig weniger als die Durcchschnittslöhne. Sie steigt zwar nominal aber verlieren über die Zeit an Kaufkraft. Die 6% sollen daher die Vergleichbarkeit der Beträge darstellen. Ich gehe hier also implizit langfristig im Schnitt von 1% Rentensteigerungen aus. Nächstes Jahr wird es ja wahrscheinlich eine Nullrunde geben und ab 2025 ist die Finanzierung der Rente ja noch nicht geklärt (Stichwort geburtenstarke Jahrgänge).

Bei den 6% handelt es sich um einen Erwartungswert und ist Risiken in Form von Schwankungen unterlegen. Langfristig – so meine Grundannahme – werden Aktien nach Kosten aber besser rentieren als alternative Anlageformen.

Ziel des Aufstockens ist einen früherer Ruhestand ohne Abschläge zu ermöglichen. Jeder kann aber bis zum regulären Renteneintritt weiterarbeiten und würde damit eine höhere Rente realisieren. Die Aufstockung kann daher meines Wissens unabhängig von den max. 2 Rentenpunkten pro Jahr erfolgen.

Gruß

Andree

Hallo Andree,

vielen Dank für Deinen informativen Artikel.

Ist es nicht sinnvoller die Sonderzahlung in einen bestehenden Rürup Vertrag vorzunehmen, anstatt in die GRV einzuzahlen?

Hintergrund:

Ich bin 51 Jahre alt und möchte sicherstellen, dass meine Frau auch noch etwas davon hat, wenn ich vor ihr sterbe (was statistisch der Fall sein wird).

Die Sonderzahlung in den bestehenden Rürup Vertrag kann ich ebenfalls von der Steuer absetzen.

Bei meinem Todesfall erhält meine Frau von der GRV eine Witwenrente in Höhe von ca. 55%.

Bei meinem Todesfall vor Rentenbeginn erhält meine Frau von der Rürup Versicherung eine lebenslange Rente, nach dem derzeitigen Policenwert.

Bei meinem Todesfall nach Rentenbeginn erhält meine Frau von der Rürup Versicherung eine lebenslange Rente, nach dem Policenwert abzüglich gezahlter Gesamtrenten.

Beste Grüße Ralf

Hallo Ralf,

der Hinterbliebenenschutz bei Rürup ist eine Zusatzoption, die natürlich auch zusätzliche Kosten mit sich bringt. Zitat bei der Rürup-Rente vom Anbieter Weltsparen „Der Hinterbliebenenschutz kostet Gebühren, die Gesamtkosten erhöhen sich also.“

Ob sich das lohnt oder ob andere Modelle (z.B. Absicherung der Ehefrau unabhängig vom Tod des Mannes) muss individuell betrachtet werden.

Ich bin ein Freund von Finanzplänen, die nicht einzelne Risiken betrachten, sondern robust mit den allgemeinen generellen Lebensrisiken umgehen können. Das sind dann aber meist andere Lösungen.

Gruß

Andree

Hallo,

wurde bei der Vergleichsrechnung berücksichtigt, dass freiwillig Einzahlungen in die Rentenkasse ggf. signifikante Steuerersparnisse ergeben?

Wenn ja, wann wäre der Breakeven ohne die Steuerersparnis (falls man über dem Freibetrag noch Einzahlungen vornehmen will)?

Wenn nein, dann wäre der die GRV viel besser, als dargestellt.

Grüße

Walter

Moin Walter,

in diesem Szenario habe ich den steuerlichen Aspekt nicht berücksichtigt. Die Beiträge für eine freiwillige Einzahlung in die Rentenversicherung können steuerlich abgesetzt werden. Im Gegenzug muss die Rente im Ruhestand versteuert werden. In den meisten Fällen ist die steuerliche Belastung im Ruhestand geringer. Gleichzeitig muss beim ETF-Sparplan „nur“ der Gewinn mit der Abgeltungsteuer

versteuert werden.

Die steuerliche Auswirkung habe ich im folgenden Beitrag berücksichtigt: https://www.finwohl.de/2020/05/23/das-duell-der-vorsorgevarianten/

Gruß

Andree