Dieser Beitrag beleuchtet den Einfluss der Lebensstil-Inflation auf die Rentenlücke. Ich erörtere sie anhand des Beispiels der gesetzlichen Rentenversicherung, allerdings gilt das Prinzip auch für andere Formen der Vorsorge.

Eine Lebensstil-Inflation liegt vor, wenn höhere Einnahmen durch Einkommenszuwachs zu höheren Ausgaben für den Lebensstandard führen.

Die Rentenlücke ist die Differenz zwischen verfügbaren und benötigten Einkommen im Ruhestand.

(Photo by Vita Vilcina on Unsplash)

Eigentlich ist es ja ganz einfach. Das Rentenniveau der gesetzlichen Rentenversicherung liegt aktuell bei 48%. Zusammen mit möglichen zusätzlichen Einkünften im Ruhestand kann ich doch meine Rentenlücke recht einfach berechnen.

Leider nein, das Rentenniveau sagt nichts über die individuelle Rentenlücke aus. Warum das so ist und warum nicht nur bei der gesetzlichen Rentenversicherung die Lebensstil-Inflation ihre Tücken hat, erläutere ich in diesem Beitrag.

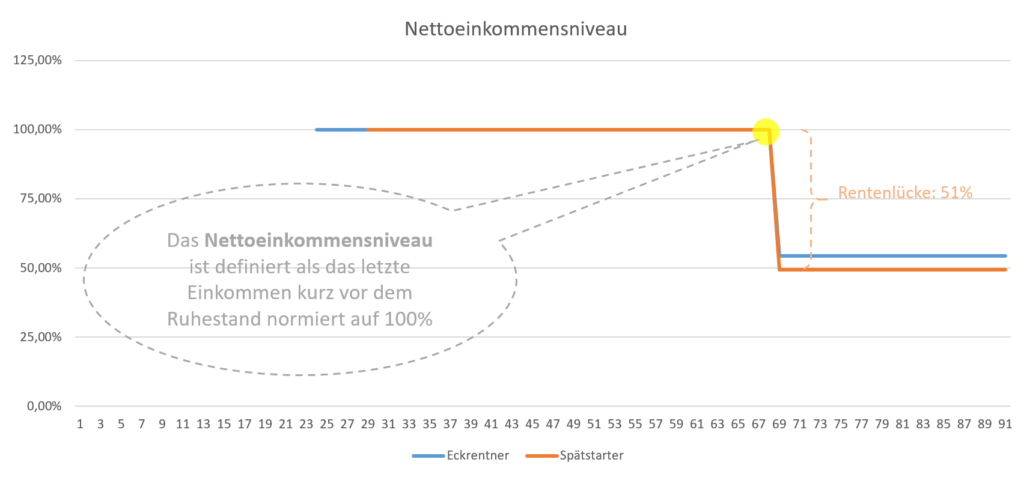

Der Eckrentner

Schauen wir uns zuerst den sogenannten Eckrentner (oder Standardrentner) an. Der ist am unkompliziertesten, wird so allerdings auch nur selten in der Realität vorkommen.

Der Eckrentner zahlt 45 Jahre in die Rentenkasse ein. Er verdient in allen Jahren exakt den Durchschnittslohn aller Rentenversicherten. Er wird am Ende exakt 45 Rentenpunkte haben.

Wir gehen in allen Beispielen davon aus, dass es neben der gesetzlichen Rente keine weiteren Einkünfte gibt. Weitere Einkünfte haben Einfluss auf die Höhe der Steuern und können somit nur individuell betrachtet werden.

Schauen wir uns mal an, wie sich sein Nettoeinkommen entprechend der heutigen Rahmenbedingungen entwickeln wird. Wir gehen hier aus Gründen der Einfachheit davon aus, dass die Lohnsteigerung exakt der Inflationsrate entspricht. Die Kaufkraft seines Einkommens liegt während seiner Erwerbszeit also konstant bei 100%.

Die Rentenlücke beträgt bei unserem Eckrentner 46% des letzten Nettoeinkommens (also nach Steuern). Durch die Steuerprogression ist die Rentenlücke in diesem Fall sogar niedriger als man bei einem aktuellen Rentenniveau von 48% vermuten könnte (was eine Rentenlücke von 52% vor Steuern entspricht).

Soweit, so unspektakulär. Unser Eckrentner hat für den Ruhestand folgende Optionen:

- im Ruhestand seine Ausgaben reduzieren und/oder

- für zusätzliche Einnahmequellen sorgen

Der Spätstarter

Unser nächster Rentner hatte exakt denselben Verdienst wie unser Eckrentner. Allerdings nur 40 Jahre in die Rentenkasse eingezahlt und damit 40 Rentenpunkte gesammelt. Wir schauen uns das Nettoeinkommensniveau für den Spätstarter an:

Während der Erwerbszeit laufen beide einkommenstechnisch im Gleichschritt. Der Spätstarter startet allerdings 5 Jahre nach dem Eckrentner. Die Rentenlücke beim Spätstarter ist 5 Prozentpunkte größer als beim Eckrentner. Das liegt daran, dass das Einkommensniveau während der Erwerbszeit identisch war, die Rentenzahlungen beim Spätstarter aber geringer ausfallen.

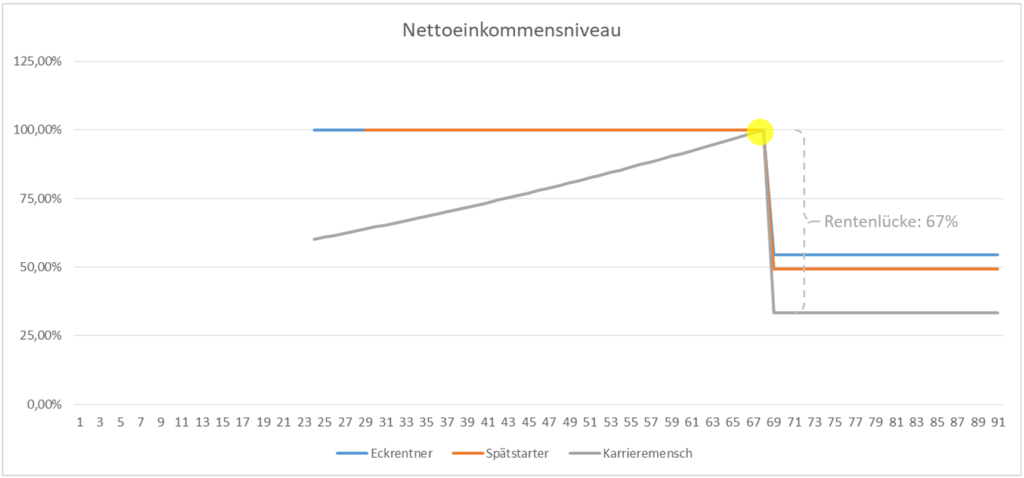

Der Karrieremensch

Der Karrieremensch gibt sich nicht mit durchschnittlichen Lohnsteigerungen zufrieden. Er möchte überdurchschnittlich verdienen. In unserem Beispiel startet der Karrieremensch mit demselben Lohn ins Arbeitsleben wie der Eckrenter und der Spätstarter. Er schafft es aber jährlich 1% mehr Lohnsteigerungen zu erhalten als der Durchschnitt. Unsere Bezugsgröße für das Nettoeinkommensniveau liegt für alle Rentner bei Renteneintritt bei 100%. Der Karrieremensch startet damit in den Anfangsjahren auf einem geringeren Niveau bezogen auf den Verdienst in den Endjahren.

Die Rentenlücke beim Karrieremensch ist deutlich größer als bei den beiden anderen Beispielen. Die Ursache ist: Das Nettoeinkommensniveau stieg kontinuierlich an. Die erworbenen Rentenpunkte haben sich durch die überdurchschnittlichen Lohnsteigerungen zwar auf 56 erhöht, aber sie repräsentieren nur den individuellen Durchschnittslohn unseres Karrieremenschens. Das Nettoeinkommensniveau kurz vor dem Ruhestand hat aber ein deutlich höheres Niveau (entspräche ca. 70 Rentenpunkte) als der Durchschnittslohn während der Berufstätigkeit. Damit fällt die Rentenlücke für den Karrieremenschen höher aus.

Zusätzlich kommt hier noch der Effekt der Steuerprogression hinzu. Durch den höheren nominalen Rentenbetrag sind auch anteilig mehr Steuern fällig.

Bei einer Lohnsteigerung von 2% über dem Durchschnitt kommt bereits ein weiterer Effekt dazu. Es können maximal etwa 2 Rentenpunkte pro Jahr gesammelt werden (abhängig von der Beitragsbemessungsgrenze). In den letzten Jahren würde unser Karrieremensch über diese Grenze kommen und damit wird das Nettoeinkommensniveau anteilig weiter gesenkt.

Die Lebensstil-Inflation

Das dritte Beispiel zeigt deutlich auf, welchen Einfluss die Lebensstil-Inflation auf unsere persönliche Rentenlücke hat. Unter der Voraussetzung, dass Lohnerhöhungen zur Erhöhung des Lebensstils genutzt werden, gilt: Jede überdurchschnittliche Lohnsteigerung kann die ohnehin vorhandene Rentenlücke weiter vergrößern, wenn nicht anderweitig vorgesorgt wird! Das derzeitige Rentenniveau von 48% hat, wenn überhaupt, nur für den Eckrentner eine Aussagekraft. Und das auch nur vor Steuern.

Dieses Beispiel ist nicht nur auf die gesetzliche Rentenversicherung beschränkt, sondern gilt für jede Art der Vorsorge.

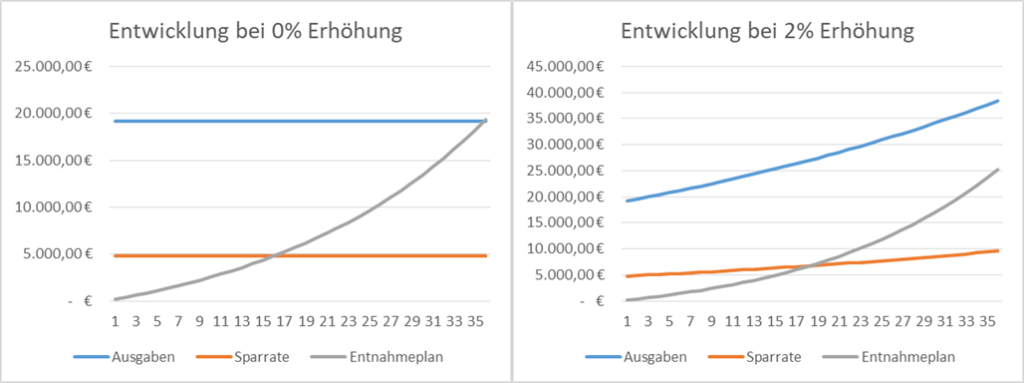

Dazu ein Beispiel: Fin Wohl ist 24 Jahre und Berufsanfänger. Sein Nettolohn liegt bei 2.000 €. Er möchte mit spätestens 60 Jahren in den Ruhestand gehen. Auf die gesetzliche Rente vertraut er nicht. Er möchte mit einem einfachen ETF-Sparplan das 25fache seiner Ausgaben erreichen, um ab 60 mit der 4%-Regel regelmäßige Entnahmen zu tätigen. Er hat ausgerechnet, dass er bei einer Sparquote von 20% (400 €) und einer angenommenen realen Rendite (nach Inflation) von 5% etwa 36 Jahre braucht, um das 25fache seiner jährlichen Ausgaben (1.600 € * 12) zu erreichen. Lohnsteigerungen werden anteilig auf den Ausgaben- und Sparanteil verteilt, so dass die Sparquote konstant bleibt. Bei einer exemplarischen Lohnsteigerung von 100€ würden damit auf die Ausgaben 80 € und auf die Sparrate 20 € entfallen.

Bei einer angenommenen durchschnittlichen realen Lohnsteigerung von 2% verdoppeln sich der Ausgaben- und Sparanteil von ursprünglichen 1.600/400 € auf 3.200/800 € nach 36 Jahren (siehe auch 72er-Regel). Die Ausgaben für den Lebensstandard haben sich damit über die Zeit verdoppelt. Der Erwartungswert für den ETF-Sparplan ist jetzt aber noch nicht einmal beim 17fachen angelangt. Es würde weitere 10 Jahre dauern bis das 25fache erreicht ist…

Die Ursache ist auch hier der unterschiedliche Effekt auf Ausgabe- und Sparrate. Der Zinseszinseffekt schwächt sich über die Zeit immer weiter ab, da weniger Zeit übrig bleibt. Die Erhöhung der Ausgabenrate schlägt voll durch, während die Erhöhung der Sparrate immer weniger Wirkung für die verbleibende Restlaufzeit hat.

Fazit und Ausblick

Die Lebensstil-Inflation kann die Rentenlücke erhöhen. Die erhöhten Ausgaben durch den höheren Lebensstandard können über die Zeit immer weniger von den Sparraten kompensiert werden, wenn die Sparquote konstant bleibt. Wichtig ist, dass man sich dessen bewusst ist. Ansonsten kann es im Ruhestand zu unliebsamen Überraschungen kommen.

Wie du die Lebensstil-Inflation von Anfang an in deiner Vorsorgeplanung berücksichtigen kannst, erläutere ich in einem weiteren Beitrag nächste Woche.

Weitere Informationen zum Thema

Mein Beitrag: Die Zukunft unserer Rente: Die Rentenkommission „Verlässlicher Generationenvertrag“ legt Bericht vor

Mein Beitrag: Wie meine Kinder mit 100€ für die ersten 18 Lebensjahre 1000 € Rente bekommen werden

Tim Schäfer: Die irre Lebensstilinflation

Top Finance: Lebensstil Inflation Definition

Talking of Money: Wie man Lifestyle Inflation verwaltet