Wusstest du, dass du als Angestellter pro Jahr 1% deines durchschnittlichen Monatsbruttolohns für deine Rente erwirbst? Nach 40 Jahren Arbeitszeit hättest du damit ein Anrecht auf 40% deines durchschnittlichen Bruttolohns erworben. Von diesen 40% werden möglicherweise nur 3/4 (75%) auf deinem Konto landen. Der Rest geht für Kranken- und Pflegeversicherung sowie Steuern ab. Immerhin behält der aktuelle Rentenwert auch im Ruhestand seine Kaufkraft, wenn du mit 0% Rentenerhöhung kalkulierst.

Warum das so ist, erfährst du in diesem Beitrag.

Wer mindestens 27 Jahre ist und 5 Jahre Beitragszeiten erworben hat, bekommt sie, die Renteninformation.

Die Renteninformation bietet viel Platz für Interpretationen. Wer sie falsch liest, kann schnell von falschen Annahmen ausgehen.

Im Folgenden erläutere ich wie du die Renteninformation liest und mit welchen Daumengrößen du kalkulieren kannst.

Die Renteninformation

In den grauen Kästen werden die jeweiligen Abschnitte aus der Renteninformation aufgeführt.

Sehr geehrter Rentenbezieher, in dieser Renteninformation haben wir die für Sie vom TT.MM.JJJJ bis zum TT.MM.JJJJ (1) gespeicherten Daten und das geltende Rentenrecht berücksichtigt. Ihre Regelaltersrente würde am TT.MM.JJJJ (2) beginnen. Änderungen in Ihren persönlichen Verhältnissen und gesetzliche Änderungen können sich auf Ihre zu erwartende Rente auswirken. Bitte beachten Sie, dass von der Rente auch Kranken- und Pflegeversicherungsbeiträge (3) sowie gegebenenfalls Steuern (4) zu zahlen sind. Auf der Rückseite finden Sie zudem wichtige Erläuterungen und zusätzliche Informationen.

Gleich zu Beginn gibt es einige interessante Informationen.

(1) Auf Basis der Daten, die bei der Deutschen Rentenversicherung gespeichert sind, wird dein Rentenanspruch berechnet. Oft sind diese Daten aber nicht vollständig. So können Ausbildungszeiten, Betreuungszeiten, etc. fehlen. Mit einer Kontoklärung können diese Daten ergänzt und mögliche Lücken gefüllt werden. Die Kontenklärung kann bei der Deutschen Rentenversicherung beantragt werden. Siehe auch Information der Deutschen Rentenversicherung: Kontenklärung: Fragen und Antworten

Ich konnte aus der Kontenklärung noch zusätzlich 1,5 Entgeltpunkte herausholen, was immerhin knapp 50€ zusätzliche Rente nach heutiger Kaufkraft bedeutet.

(2) Sofern man nicht früher in Rente gehen möchte, weiß man spätestens jetzt wie lange man noch arbeiten darf.

(3) Auf die Rentenbeiträge müssen sowohl Kranken- und Pflegeversicherungsbeiträge als auch ggf. (4) Steuern gezahlt werden. Was das bedeutet, werden wir anhand der konkreten Werte unseres Beispiels erläutern.

In diesem Beispiel wurden alle Werte auf einen aktuellen Rentenwert von 1.000 € normiert.

| Rente wegen voller Erwerbsminderung Wären Sie heute wegen gesundheitlicher Einschränkungen voll erwerbsgemindert, bekämen Sie von uns eine monatliche Rente von: | ____,__ EUR |

Auf die Erwerbsminderungsrente gehen wir in diesem Beitrag nicht gesondert ein. Details dazu findet sich unter anderem bei Finanztip

| Höhe Ihrer künftigen Regelaltersrente Ihre bislang erreichte Rentenanwartschaft entspräche nach heutigem Stand einer monatlichen Rente von: | 1000,00 EUR (5) |

(5) Der hier gezeigte Betrag ist mit Vorsicht zu genießen, da sowohl Kranken- und Pflegeversicherungsbeiträge als auch Steuern davon abgehen. Nach den heutigen Rahmenbedingungen und bei einem Renteneintritt 2040 würden Netto 88% und damit 880 € übrigbleiben. Bei 2.000 € Regelaltersrente wären das aufgrund der Steuerprogression nur noch 78% und damit 1.554 €.

Sollten noch zusätzliche Einnahmen aus anderen Vorsorgearten hinzukommen, hat dies ebenfalls Auswirkung auf die Steuern.

Da sich die Rahmenbedingungen bzgl. Abgaben in den nächsten Jahren sicherlich ändern werden, kann heute kein seriöser Wert berechnet werden. Jedem sollte aber klar sein, dass die hier gezeigte Regelaltersgrenze so nicht auf deinem Konto landen wird.

Auf Basis der Werte oben und dem Fakt, dass die Renten in Zukunft tendenziell weniger steigen werden als die Inflation (siehe weiter unten) formulieren wir die folgende Daumenregel:

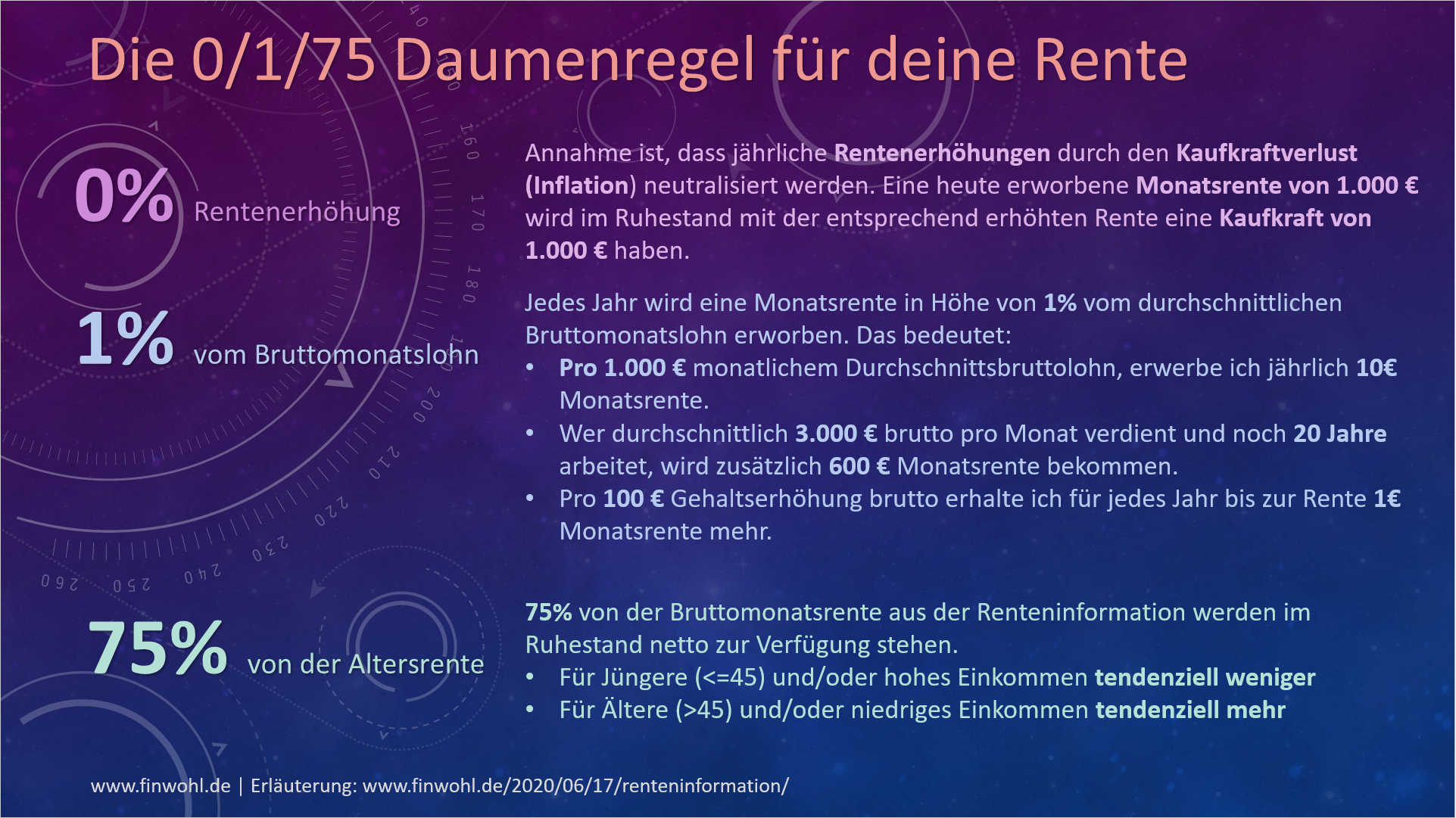

75% von der Altersrente

75% von der Bruttomonatsrente aus der Renteninformation werden im Ruhestand netto zur Verfügung stehen

- Für Jüngere (<=45) und/oder hohes Einkommen tendenziell weniger

- Für Ältere (>45) und/oder niedriges Einkommen tendenziell mehr

Kommen wir zum nächsten Abschnitt in der Renteninformation.

| Sollten bis zum Rentenbeginn Beiträge wie im Durchschnitt der letzten fünf Kalenderjahre gezahlt werden, bekämen Sie ohne Berücksichtigung von Rentenanpassungen von uns eine monatliche Rente von: | 1600,00 EUR (6) |

(6) Je nach Alter und bisherigem Verdienst wird die voraussichtliche Rentenhöhe berechnet, sofern weiter in die Rentenversicherung eingezahlt wird.

Als Daumengröße kann pro 1.000 € Bruttoverdienst von 0,3 Rentenpunkten mit einer Regelsaltersrente von 10 € ausgegangen werden. Wer also die nächsten Jahre 3.000 € Brutto verdient, bekommt pro Jahr 30 € auf die Regelaltersrente. In 20 Jahren würde dies dann eine Rente von 1.600 € (1.000 € bereits gesammelte und 600 € zukünftige Anwartschaft) bedeuten.

Es können pro Jahr derzeit maximal etwa 69 € (bei Beitragsbemessungsgrenze von 6.900 €) an Rentenanwartschaften erreicht werden.

Die Daumengröße kann zu einer 1%-Rentenregel generalisiert werden:

1% vom Bruttomonatslohn

Jedes Jahr wird eine Monatsrente in Höhe von 1% vom durchschnittlichen Bruttomonatslohn erworben. Das bedeutet:

- Pro 1.000 € monatlichem Durchschnittsbruttolohn, erwerbe ich jährlich 10€ Monatsrente.

- Wer durchschnittlich 3.000 € brutto pro Monat verdient und noch 20 Jahre arbeitet, wird zusätzlich 600 € Monatsrente bekommen.

- Pro 100€ Gehaltserhöhung brutto erhalte ich für jedes Jahr bis zur Rente 1€ Monatsrente mehr.

Schauen wir weiter in die Renteninformation.

Rentenanpassung

Aufgrund zukünftiger Rentenanpassungen kann die errechnete Rente in Höhe von 1600,00 EUR tatsächlich höher ausfallen. Allerdings können auch wir die Entwicklung nicht vorhersehen. Deshalb haben wir – ohne Berücksichtigung des Kaufkraftverlustes – zwei mögliche Varianten für Sie gerechnet. Beträgt der jährliche Anpassungssatz 1 Prozent, so ergäbe sich eine monatliche Rente von etwa 1.952 EUR. Bei einem jährlichen Anpassungssatz von 2 Prozent ergäbe sich eine monatliche Rente von etwa 2.377 EUR. (7)

(7) Diesen Abschnitt in der Renteninformation ignoriert ihr bitte. Stattdessen interpretieren wir die zukünftige Rente auf Basis der heutigen Kaufkraft. Wir gehen also in unserem Beispiel davon aus, dass die 1.600 € in der Rentenphase dieselbe Kaufkraft haben wie heute. Sollte die Inflation für die nächsten 20 Jahre bei durchschnittlich 1% liegen, werden wir zwar 1.952 € ausbezahlt bekommen, aber die Kaufkraft von 1.600 € haben.

Das bringt uns zu einer weiteren Regel:

0% Rentenerhöhung

Annahme ist, dass jährliche Rentenerhöhungen durch den Kaufkraftverlust (Inflation) neutralisiert werden. Eine heute erworbene Monatsrente von 1.000 € wird im Ruhestand mit der entsprechend erhöhten Rente eine Kaufkraft von 1.000 € haben.

Zusätzlicher Vorsorgebedarf

Da die Renten im Vergleich zu den Löhnen künftig geringer steigen werden und sich somit die spätere Lücke zwischen Rente und Erwerbseinkommen vergrößert, wird eine zusätzliche Absicherung für das Alter wichtiger („Versorgungslücke“). Bei der ergänzenden Altersvorsorge sollten Sie – wie bei Ihrer zu erwartenden Rente – den Kaufkraftverlust beachten.

Leider werden wir aufgrund der Demografie davon ausgehen müssen, dass die Rente zukünftig an Kaufkraft verlieren wird. Per Gesetz darf die Rente heute nicht gekürzt werden. Sie kann und wird mit großer Wahrscheinlichkeit auch weniger steigen als die Inflation. Real wird die Rente daher vorraussichtlich immer weniger Kaufkraft haben. Dieser Fakt wird teilweise in der 75%-Regel berücksichtigt.

In meinem Beitrag Die Zukunft unserer Rente: Die Rentenkommission „Verlässlicher Generationenvertrag“ legt Bericht vor ist beschrieben mit welchen Herausforderungen die gesetzliche Rente zukünftig zu kämpfen hat.

Die zweite Seite enthält Angaben zu Berechnung der Rente und die bisher eingezahlten Beiträge sowie die erworbenen Entgeltpunkte.

Fazit und Ausblick

Die Renteninformation bietet eine gute Grundlage für die Kalkulation der zukünftigen Rente. Wichtig ist es, die Werte korrekt zu interpretieren.

Für Angestellte, die nur noch ein paar Jahre bis zum Ruhestand haben, kann relativ gut mit den Werten kalkuliert werden. Zu bedenken ist aber, dass der Rentenwert brutto ist und Abgaben je nach individueller Situation berücksichtigt werden müssen.

Da die große Zahl der Babyboomer Generation ab 2025 sukzessive von Rentenbeitragszahlern zu Rentenbeziehern werden, wird die Finanzierbarkeit der gesetzlichen Rente mit den heutigen Parametern so nicht weiter möglich sein.

Es wird wahrscheinlich auf eine Kombination aus Erhöhung des Renteneintrittsalter (länger Arbeiten), die Erhöhung der Rentenbeiträge (Belastung der Angestellten) und einer Rentensteigerung unterhalb der Inflation (Belastung der Rentner) und damit Kaufkraftverlust hinauslaufen.

Die Rente wird für die jüngere Generation damit immer weniger kalkulierbar und sollte je nach Alter nur noch als Ergänzung gesehen werden.

Wer weniger als 15 Jahre bis zum Ruhestand hat, für den könnte sich unter Umständen lohnen, freiwillige Einzahlungen in die gesetzliche Rentenkasse vorzunehmen. Auch wenn man es nicht annehmen würde, für einen kurzfristigen Anlagezeitraum bietet die gesetzliche Rente konkurrenzfähige Renditen.

Wer noch 15 Jahre oder mehr Zeit bis zum Ruhestand hat, sollte sich überlegen in einen Weltindex zu investieren. Das 100k-Konzept beschreibt eine Möglichkeit dies zu tun.

Du brauchst Hilfe bei der Kalkulation deiner individuellen Situation? Ich helfe dir dabei. Hier findest du dazu weitere Informationen.

Weitere Informationen zum Thema

Meine Beiträge:

– Die Zukunft unserer Rente: Die Rentenkommission „Verlässlicher Generationenvertrag“ legt Bericht vor

– Das Duell: ETF, Riester, Rürup, gesetzl. Rente, private Rente und betriebliche Rente im Vergleich

– Die Lebensstil-Inflation und der Einfluss auf die Rentenlücke

– Wie meine Kinder mit 100€ für die ersten 18 Lebensjahre 1000 € Rente bekommen werden

Weitere Informationen:

Deutsche Rentenversicherung: Fragen und Antworten zur Renteninformation