Wer in den letzten 15 Jahren mit einem Sparplan den risikobehafteten Teil in einen weltweiten ETF und den risikoarmen Teil auf ein Tagesgeldkonto angelegt hatte, konnte durch Rebalancing (Neugewichtung) das Risiko in seinem Portfolio reduzieren ohne dabei Renditenachteile in Kauf zu nehmen.

Im Beitrag „Passives Risikomanagement: So kannst du die richtige Aufteilung in den risikoarmen und risikobehafteten Anteil ermitteln (Asset Allocation, RK1, RK3)“ habe ich erläutert wie die initiale Aufteilung in einen risikoarmen (RK1) und einen risikobehafteten (RK3) Anteil bestimmt werden kann.

Dieser Beitrag beleuchtet anhand einer konkreten Simulation von initial 30% Tagesgeld (RK1) und 70% Aktien (Vanguard FTSE All Word ETF) welchen Einfluss Rebalancing in den letzten 15 Jahren auf die Rendite und die Risikostruktur gehabt hat.

Zunächst schauen wir uns kurz an, was genau Rebalancing ist und warum ein Rebalancing überhaupt notwendig ist.

Was ist Rebalancing

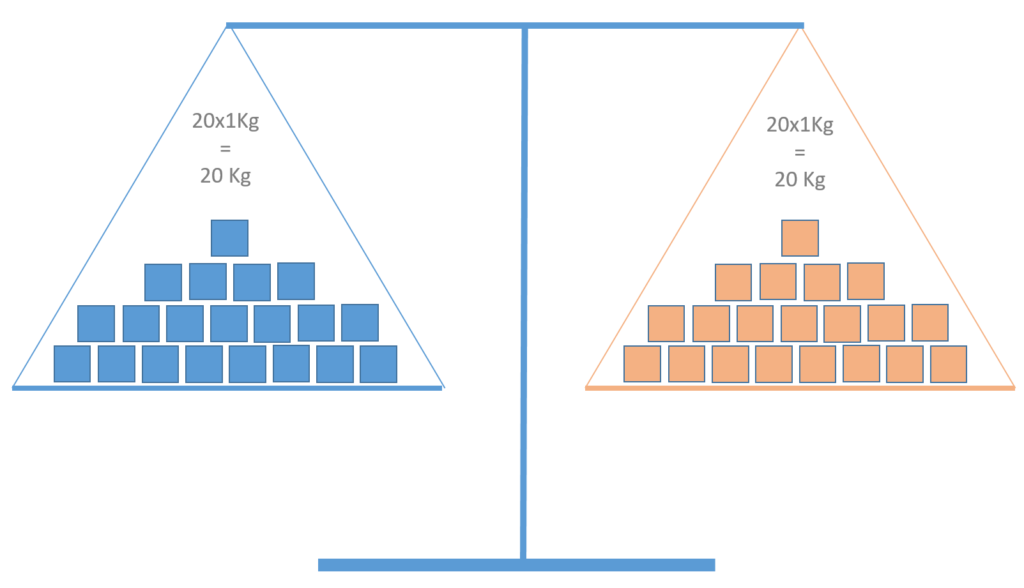

In den folgenden drei Abbildungen ist das Rebalancing anhand von Gewichten und einer Waage erläutert.

Auf beiden Seiten der Waage haben wir 20 Boxen mit je 1 Kg Gewicht. Die Waage ist damit in Balance (Gleichgewicht), da auf beiden Seiten ein Gesamtgewicht von 20 Kg wirken.

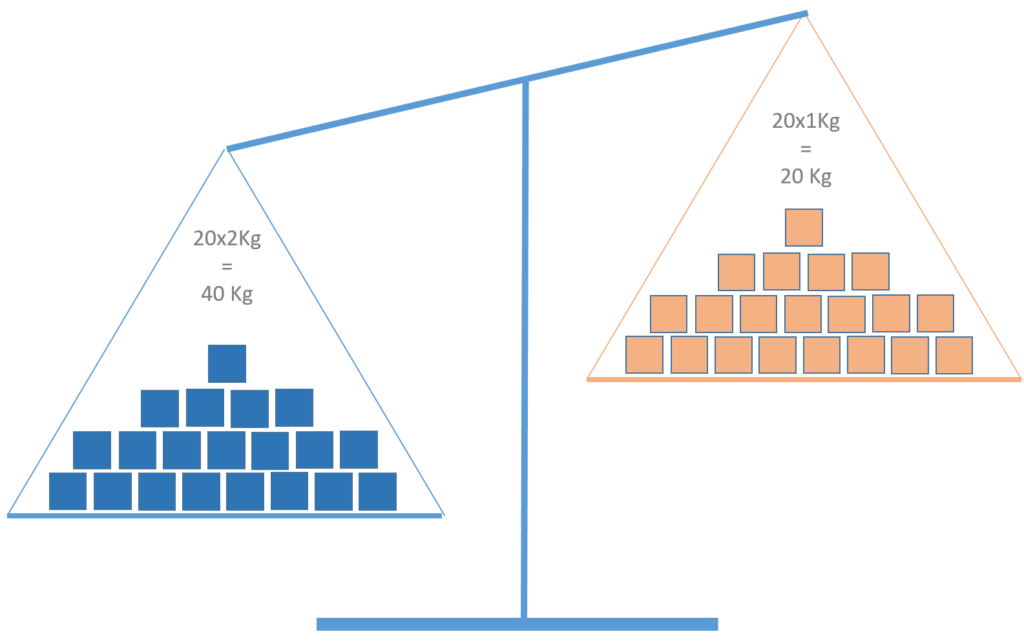

Das Gewicht der blauen Boxen hat sich verdoppelt (symbolisiert einen kräftigen Kurszuwachs an der Börse), während das Gewicht der orangen Boxen konstant geblieben ist (symbolisiert Tagesgeldkonto). Auf der blauen Seite haben wir jetzt ein Gesamtgewicht von 40 Kg und auf der orangen Seite nach wie vor 20 Kg.

Um das Gleichgewicht wieder herzustellen entnehmen wir 5 blaue Boxen (entspricht 5*2=10 Kg) von der linken Seite und fügen 10 orange Boxen auf der rechten Seite hinzu (entspricht 10*1=10 Kg). Jetzt ist die Waage wieder zurück im Gleichgewicht (rebalanced).

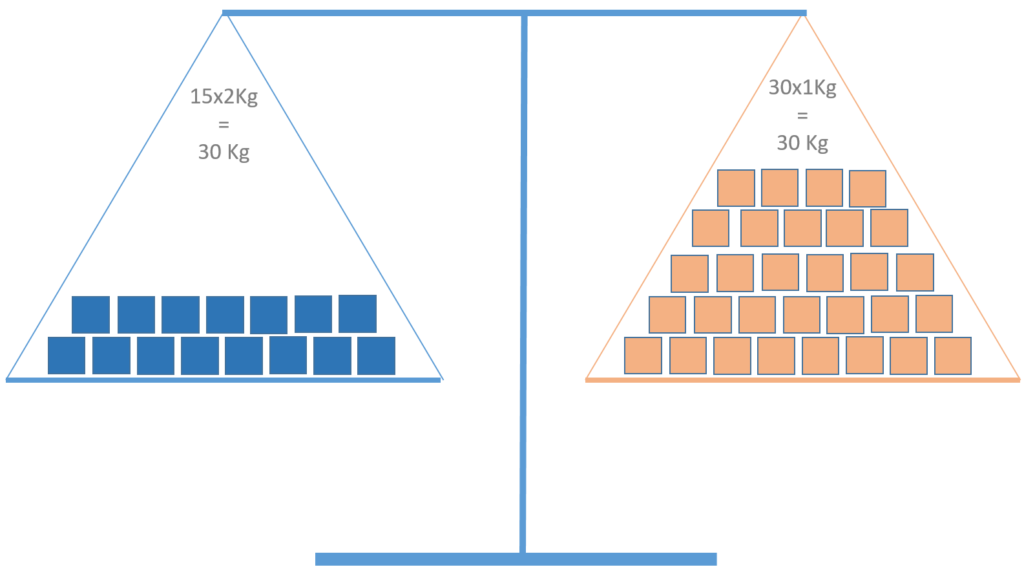

Dieses Prinzip kann nicht nur für gleichgewichtete Anteile (50/50), sondern für jede beliebige Gewichtung angewendet werden.

Warum Rebalancing

In den folgenden Situationen kann ein Rebalancing notwendig sein:

- Wiederherstellung der Risikostruktur

- Änderung der Indikatoren Risikobedarf, Risikotragfähigkeit oder Risikotoleranz

- Absicherung des Portfolios im Zuge der Entnahmephase

Beim passiven Risikomanagement geschieht das Rebalancen nach fest vorgegebenen Regeln. Für aktives Umschichten wie z.B. beim Market Timing ist Rebalancen nicht gedacht.

Wiederherstellung der Risikostruktur

Wie wir im Beispiel mit der Waage gesehen haben, ändert sich durch die unterschiedliche Wertentwicklung der einzelnen Anteile die Gesamtgewichtung im Portfolio. Um die ursprüngliche Gewichtung wieder herzustellen, ist eine regelmäßige Neugewichtung notwendig.

Änderung der Indikatoren Risikobedarf, Risikotragfähigkeit oder Risikotoleranz

In dem Artikel „Passives Risikomanagement: So kannst du die richtige Aufteilung in den risikoarmen und risikobehafteten Anteil ermitteln (Asset Allocation, RK1, RK3)“ habe ich die drei Indikatoren Risikobedarf, Risikotragfähigkeit oder Risikotoleranz beschrieben. Im Laufe des Lebens können sich diese drei Faktoren ändern.

Der Risikobedarf kann steigen oder sinken (z.B. durch ein unvorhergesehenes Erbe).

Die Risikotragfähigkeit etwa kann sich ändern, wenn z.B. ein relativ gut sozial abgesicherter Angestellter ohne Rücklagen in die Selbständigkeit wechselt.

Die Risikotoleranz kann sich verändern, wenn z.B. Erfahrungen mit der Investition in den Aktienmarkt gesammelt wurden und man auch selbst bereits Krisenphasen erlebt hat.

Absicherung des Portfolios im Zuge der Entnahmephase

Je näher man der Entnahmephase kommt, umso größer ist möglicherweise der Bedarf sein Vermögen zu sichern. Es besteht das Risiko, dass kurz vor oder am Anfang der Entnahmephase der risikobehaftete Anteil kräftige Kursverluste erleidet (beschrieben als sog. Sequence-of-Return-Risko).

Durch kontinuierliche Umschichtung (Neugewichtung) zugunsten des risikoarmen Anteils kann dieses Risiko reduziert werden. Eine solche Strategie muss individuell erstellt werden, da eine Umschichtung in einen risikoarmen Anteil Rendite kosten wird. Hier spielt der Indikator Risikobedarf eine wichtige Rolle.

Eine weitere Möglichkeit einen erwarteten Endwert mit einer hohen Wahrscheinlichkeit zu erreichen habe ich in meinem Artikel „Wie das Renditedreieck bei der Erreichung der Investitionsziele helfen kann“ erläutert.

Die Simulation

Die Simulation wurde mit den folgenden Parametern durchgeführt:

- Sparplan: Monatlich 100 €

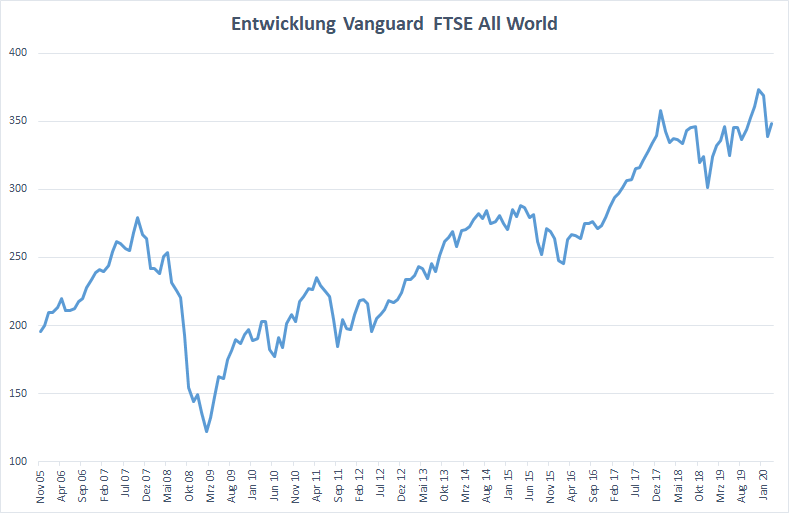

- Risikobehaftete Anteil: Vanguard FTSE All World ETF (ISIN: IE00B3RBWM25, WKN: A1JX52) mit monatlichen Kursdaten [Hinweis: Der FTSE All World ETF ist nahezu identisch zum Index MSCI ACWI und ähnlich dem Index MSCI World; siehe 100k-Konzept für weitere Details]

- Risikoarmer Anteil: Tagesgeld mit durchschnittlich 2% nominale Rendite

- Zeitraum: November 2005 – März 2020 (knapp 15 Jahre)

Die folgende Tabelle listet die 7 untersuchten Varianten auf:

| Variante | Anteil risikoarm (RK1) | Anteil risikobehafteter (RK3) | Rebalancing-Strategie |

| Max RK3 | 0% | 100% | RB nicht notwendig |

| Max RK1 | 100% | 0% | RB nicht notwendig |

| oR: Ohne Rebalancing | 30% | 70% | Kein Rebalancing |

| 12M: Zeit | 30% | 70% | RB nach 12 Monaten |

| 5%: Abweichung | 30% | 70% | RB nach prozentualer Abweichung |

| Dyn: Dynamisch | 30% | 70% | RB durch jährliche dynamische Anpassung der Sparraten |

| Kon: Konstant | 30% | 70% | RB durch jährliche konstante Erhöhung der RK1-Sparrate um 1 Prozentpunkt. |

Hinweis: Die Umschichtung durch Verkauf und Kauf von Anteilen in den Varianten 12M und 5% führen zu Transaktionskosten und Steuern. Diese Kosten sind in der Simulation nicht berücksichtigt. Alle anderen Varianten sind bezogen auf das Rebalancing kostenneutral.

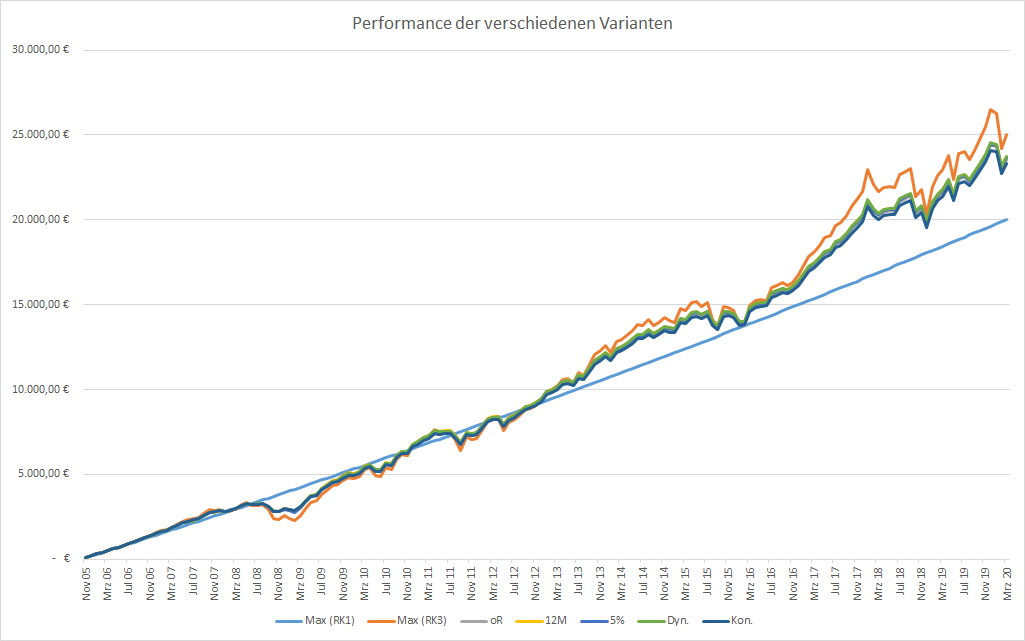

Die Performance

Die orange Linie zeigt das 100% ETF-Portfolio (Max RK3). Die hellblaue Linie das 100% Tagesgeld-Portfolio (Max RK1). Die 70% ETF und 30% Tagesgeld Linien bündeln sich dazwischen. Die Varianten ohne Rebalancing (oR), Rebalancing nach 12 Monaten (12M), Rebalancing nach 5% Abweichung (5%) und die jährliche dynamische Anpassung der Sparplanraten (Dyn) entwickeln sich nahezu gleich. Nur die Variante konstante jährliche Anpassung der Sparrate um 1 Prozentpunkt (Kon) entwickelt sich leicht schlechter.

Die Risikostruktur

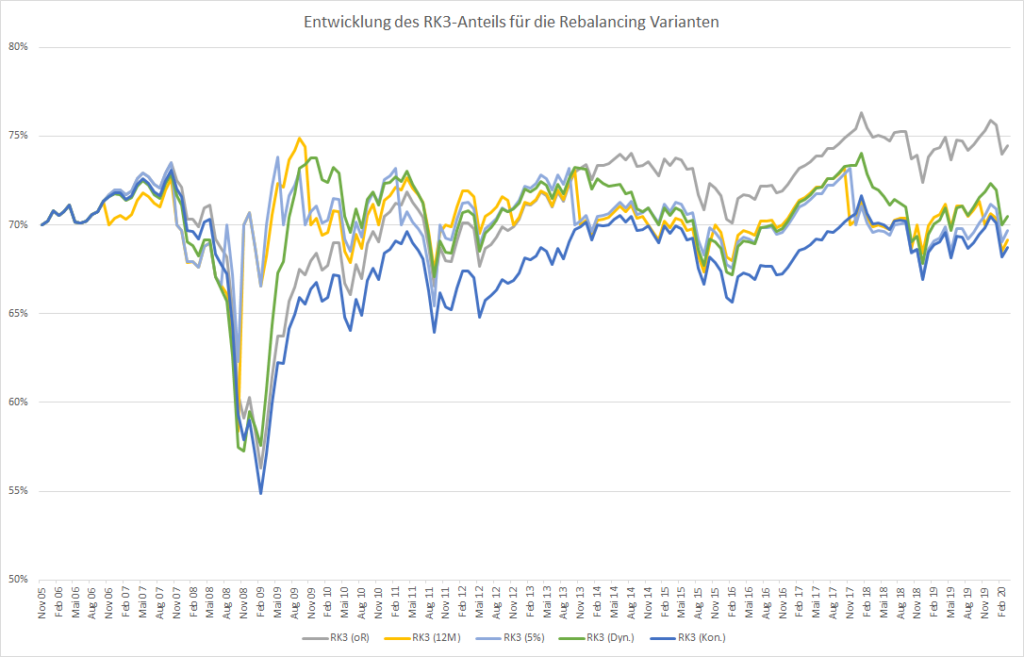

Während sich die Varianten in ihrer jeweiligen Risikoklasse also bei der Performanceentwicklung nicht unterscheiden, ist die Entwicklung bei der Risikostruktur sehr wohl unterschiedlich.

Der risikobehaftete Anteil steigt für die Variante ohne Rebalancing (RK3 oR; graue Linie) über die Zeit an. Die anderen Varianten schwanken mehr oder weniger um ihren initialen Anteil von 70%.

In der Phase zwischen Oktober 2007 und Februar 2009 ist der Kurs des FTSE All World um knapp 56% eingebrochen. Dies hatte zur Folge, dass auch der risikobehaftete Anteil (RK3) deutlich nachgegeben hat. Durch Rebalancing wurden in dieser Phase kostengünstig Anteile erworben, um RK3 wieder auf das Niveau von 70% zu bekommen.

Die Simulation mit anderen Werten für die Parameter „Monate bis zum nächsten Rebalancing“ (12 Monate in der Simulation) oder der prozentualen Abweichung (5% in der Simulation) hatte keinen nennenswerten Einfluss auf die Performance, dafür aber großen Einfluss auf die Entwicklung der Risikostruktur. Durch kleinere Werte konnten die Schwankungen um den RK3-Wert geglättet werden.

Die Aussagen sind zunächst auf die hier durchgeführte Simulation beschränkt. Um eine generelle Aussage zu tätigen, müssten Simulationen mit unterschiedlichen Parametern (Zeiträume, Perioden, etc.) durchgeführt werden.

Die eingebaute Schnäppchenjagd

Durch regelbasiertes Rebalancing werden wir automatisch zum Schnäppchenjäger. Sofern der risikobehaftete Anteil im Gesamtporfolio untergewichtet ist, kaufen wir zu tendenziell geringeren Kursen mehr Anteile. Bei einer Übergewichtung des risikobehafteten Anteil sichern wir durch Umschichtung in den risikoarmen Anteil einen Teil der Gewinne bzw. kaufen im Verhältnis weniger Anteile.

Durch die im Vergleich geringeren Einkaufskosten und der kontinuierlichen Sicherung bei hohen Kursen reduzieren wir damit das Risiko ohne Renditenachteile zu haben.

Das Rebalancing der risikobehafteten und risikoarmen Anteile hat damit einen ähnlichen Effekt wie Diversifikation innerhalb einer Vermögensklasse: Risikoreduzierung bei gleichbleibender Rendite.

Fazit

Intuitiv würde man annehmen, dass Rebalancing über risikoarmen und risikobehafteten Vermögensklassen hinweg Rendite kosten müsste, da der risikobehaftete Anteil bei tendenziell steigenden Märkten immer wieder „gestutzt“ wird und damit nicht die volle Rendite erwirtschaften kann. Der Schnäppcheneffekt scheint dies aber aufzuwiegen und sorgt in Summe dafür, dass bei gleichbleibender Rendite die Risikostruktur erhalten bleibt.

Die Prinzipien des Rebalancing gelten in der Auszahlungsphase analog.

Im 100k-Konzept wird erläutert, wie die in der Simulation genutzte Anlagestrategie umgesetzt werden kann.

Weitere Infos zum Thema

Mein Beitrag „Passives Risikomangement (Teil 1)“: Passives Risikomanagement: Nutze deinen Vorteil als Privatanleger

Mein Beitrag „Passives Risikomangement (Teil 2)“: Passives Risikomanagement: So kannst du die richtige Aufteilung in den risikoarmen und risikobehafteten Anteil ermitteln (Asset Allocation, RK1, RK3)

Finanzfluss: Themenseite Rebalancing

Homemade Finance: Portfolio-Rebalancing

7 Gedanken zu „Mit Neugewichtung (Rebalancing) Risiko reduzieren ohne auf Rendite zu verzichten“

Moin Andree

Danke fuer den Artikel.

Aber, warum rechnest du deine Vergleiche nicht ab Mrz.2003 oder ab Mrz.2009? „Malen mit Zahlen“?

Dann waere es aus mit

„Der Schnäppcheneffekt scheint dies aber aufzuwiegen und sorgt in Summe dafür, dass bei gleichbleibender Rendite die Risikostruktur erhalten bleibt.“

fuer dein 70/30 Portfolio.

Nur durch die „guenstige“ Auswahl deines verwendeten Zeitabschnittes wird der strukturelle Rendite-Nachteil von 30% Tagesgeld und 70% MSCI ACWI gegenueber einer 100% MSCI ACWI Quote verschleiert.

Wenn du laengere Zeitraeume anschauen wuerdest (zB Daten bei MSCI.com fuer MSCI ACWI EUR NET ab 2000 bzw USD Price ab Dez 1987 verfuegbar), wird klar, dass der Renditekiller Tagesgeld wie eine Bleikugel am Depot haengt (und die Rebalancierungseffekte das nicht gross aendern)?

Dieser Effekt wird seit realer Zins < Inflation (ca. seit 2010) noch dramatischer (bundesbank.de/de/statistiken/geld-und-kapitalmaerkte/zinssaetze-und-renditen/realzinssaetze-auf-bankeinlagen/realzinssaetze-auf-bankeinlagen-772412)?

Strenggenommen zieht dein RK1 das Depot kaufkraftbereinigt sogar nach unten statt nur "renditetechnisch nicht zu helfen" und fuer die naechsten 3-5 Jahre ist keine Verbesserung in Sicht?

Wie also einen "gerechteren" Zeitraum auswaehlen?

LG Joerg

Moin Joerg,

ich habe die Simulation mal bei März 2009 starten lassen. Das selbe Ergebnis: Bei allen Rebalancing-Strategien kommt am Ende eine fast identische Performance heraus. Es scheint also auch bei diesem Zeitraum die Aussage zu gelten.

Die Auswahl des Zeitabschnitts lag hier eher an der Verfügbarkeit der Rohdaten. Wie auch bereits im Beitrag beschrieben ist das keine Evidenz für alle Zeiträume und Perioden, allerdings hat mich das Ergebnis selbst überrascht.

Da ich zwar das Ergebnis habe aber noch nicht den Grund dafür verstanden habe, werde ich das Thema weiterverfolgen.

Intuitiv sehe ich das genauso wie du.

Ich habe das Beispiel auch mit einem realen Zins = 0 fürs Tagesgeld berechnet. Auch hier das selbe Ergebnis. Da die Kursdaten Nominalrenditen ausdrücken, habe ich mich aber für eine durchschnittliche Rendite von 2% entschieden.

Da die nominalen Endbeträge identisch sind scheint der Effekt des „Herunterziehens“ nicht einzutreten. Zumindest nicht in der Sparphase mit Anwendung der jeweiligen Rebalancing-Strategie.

Gruß

Andree

Moin Andree,

interessant, wenn ich helfen kann … beschreibe doch bitte exakt die Vorgehensweise der Berechnung (dann rechne ich auch mal) oder wenn ich in dein xlsx schauen soll, kannst du sie hier iwie verlinken?

LG Joerg

Moin Joerg,

danke für das Angebot., Ich schicke dir die xlsx per Email.

Gruß

Andree

Moin Andree,

ich habe jetzt nur mal die Depotentwicklung fuer einen 100€/mo Sparplan im FTSE All World (also 100% RK3) in deinem gleichnamigen Tabellenblatt als Check gerechnet, weil mir das komisch vorkam, dass die von dir gerechnete Depotentwicklung nur bei ca. 25k lag im Zeitraum Nov’05-Mrz’20:

Bei mir kommen 171,8 Anteile mit Wert bei 348,59€/St (20.03.20) von 59.903€ heraus! (bei 173 Monaten á 100€ = 17.300€ Einzahlungen)

Also mir scheint, du hast irgendwie voellig ohne Zinseszins gerechnet?

Ich habe einfach so gerechnet:

100€/Indexstand je Monat = Anteile/mo.

Alle Anteile im gewuenschten Zeitraum aufsummieren.

Gesamtwert ist Stuecksumme x letzter Anteilwert.

Leider bin ich in Sonder-Xls-Funktionen nicht gut, die Formeln in deiner Datei kann ich nicht korrigieren. Sorry.

LG Joerg

Moin Joerg,

ein Endwert von 59.903€ entspräche einer Rendite von 14,6%pa. Das scheint mir nicht plausibel. Wenn du Lust hast können wir am Wochenende mal telefonieren. Dein Engagement begrüße ich auf jeden Fall.

Gruß

Andree

Du hast Recht, Andree,

ich habe bei der Summenbildung die 100 (EUR) bei den Stuecken mitgezaehlt 😉

Also bleiben es nur 71,8 Stuecke, 25.044€ Depot-Wert bei 100€ fuer 14,41667 Jahre (Nov.2005-Mrz.2020) also bescheidene 4,944% p.a.

Das kam mir wenig vor und habe die MSCI ACWI IMI Daten, EUR, NET geladen (schicke ich dir) und dort sind’s wenigstens 28.699€ oder 6,7%.

Vermutlich sind deine Daten also ohne Dividende? Nimm‘ lieber die neuen (per Email)

LG Joerg