Wie funktioniert Risikomanagement eigentlich beim passiven Investieren?

Beim passiven Investieren kann durch Diversifikation, Zeit und Vermögensverteilung das Risiko gemanagt werden.

Anders als beim aktiven Risikomanagement werden Risiken durch vorher festgelegte Faktoren gemanagt. Es wird nicht individuell auf Marktphasen reagiert, sondern das vorher festgelegte Risikomanagement läuft auf Autopilot.

Diversifikation oder „Nicht alle Eier in einen Korb“

Diversifikation ist der einzige „Free Lunch“ beim Vermögensaufbau. Diversifikation reduziert das Risiko ohne gleichzeitig auf Rendite zu verzichten.

Das folgende Beispiel illustriert das Prinzip:

Stellen wir uns vor wir können in die Hallenbad AG und in die Freibad AG investieren. Bei Regen (R) profitiert die Hallenbad AG, bei Sonne (S) die Freibad AG. Die Gewinne werden täglich ausgeschüttet. Die Anzahl der Regen- und Sonnentage hielten sich in der Vergangenheit die Waage.

Es gibt drei Anleger. Anleger H investiert in die Hallenbad AG, Anleger F in die Freibad AG und Anleger S in beide zu jeweils 50%.

Die Ausschüttung beträgt pro Tag jeweils 10€ pro Aktie.

Nehmen wir an die letzten 10 Tage haben sich wie folgt entwickelt:

| Tag | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | Ergebnis |

| Wetter | R | R | S | R | S | S | S | R | R | S | |

| Anleger H | 10 | 10 | 0 | 10 | 0 | 0 | 0 | 10 | 10 | 0 | 50 |

| Anleger F | 0 | 0 | 10 | 0 | 10 | 10 | 10 | 0 | 0 | 10 | 50 |

| Anleger S | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 50 |

Alle Anleger haben nach 10 Tagen 50 € pro Aktie erhalten. Anleger S jeden Tag konstant 5€, bei den anderen beiden Anlegern gab es tagesweise Schwankungen.

Anleger S konnte durch Diversifikation die Schwankung bei gleichem Ergebnis auf 0 reduzieren.

In der Anlagewelt wird durch ein Weltportfolio eine maximale Diversifikation erzielt. Anders als beim Anleger S im Beispiel oben unterliegt auch das Weltportfolio selbst Schwankungen.

Zeit – der große Vorteil der privaten Anleger

Selbst wenn sich die Sonnen- und Regentage im Beispiel oben über einen langen Zeitraum die Waage halten, kann es über einen kurzen Zeitraum auch so aussehen:

| Tag | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | Ergebnis |

| Wetter | R | R | R | R | S | S | R | R | R | R | |

| Anleger H | 10 | 10 | 10 | 10 | 0 | 0 | 10 | 10 | 10 | 10 | 80 |

| Anleger F | 0 | 0 | 0 | 0 | 10 | 10 | 0 | 0 | 0 | 0 | 20 |

| Anleger S | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 50 |

Anleger H hat in diesem 10-Tages-Zeitraum 80 € erhalten, während Anleger F sich mit 20 € zufrieden geben muss.

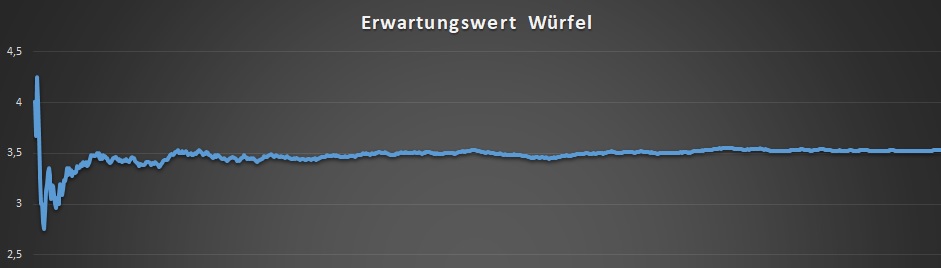

Der folgende Graph zeigt die Entwicklung der durchschnittlichen Augenanzahl bei 1.000 Versuchen anhand eines normalen Würfels.

Nach 1.000 Versuchen nähern wir uns den Mittelwert (1+6)/2 = 3,5 immer mehr an.

In unserem Beispiel oben ist der Erwartungswert 5 €. Sofern sich die Sonnen- und Regentage die Waage halten, werden alle Anleger über einen langen Zeitraum im Schnitt pro Tag 5 € erhalten. Über einen kurzen Zeitraum schwanken die Werte aber stark um den Erwartungswert.

Bei der Anlage in Aktien gelten 15 Jahre als Mindestzeitraum. Siehe dazu auch meinen Beitrag Wie das Renditedreieck bei der Erreichung der Investitionsziele helfen kann

Vermögensverteilung (Asset Allocation)

Stellen wir uns vor Anleger H und Anleger F brauchen pro Tag zwingend 1 €, um ihre eigenen Betriebskosten zu decken. Bei einer länger anhaltenden Periode von Regen- oder Sonnentagen würden sie in Zahlungsschwierigkeiten kommen und müssten ihr Geschäft dicht machen.

Zum Glück bietet die Schwimmbad AG als Dachorganisation die Schwimmbad-Anleihe an, die pro Tag sicher 2 € auszahlt.

Anleger H und Anleger F verteilen daher ihr Vermögen zu 50% in die Einzelaktien (Erwartungswert 2,5 €) und zu 50% in die Schwimmbad-Anleihe (Erwartungswert 1 €).

| Tag | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | Ergebnis |

| Wetter | R | R | R | R | R | R | R | R | R | R | |

| H (Aktie) | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 50 |

| H (Anleihe) | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 10 |

| F (Aktie) | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| F (Anleihe) | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 10 |

Bei dieser sehr verregneten 10-Tages-Periode hatte Anleger F gar keine Ausschüttung. Durch die sichere Ausschüttung der Anleihe konnten aber die Betriebsausgaben gedeckt werden und Anleger F freut sich auf die nächste längere Sonnenperiode.

Anleger H hat trotz der für ihn perfekten 10-Tages-Periode „nur“ 60 € anstatt 100 € erwirtschaftet. Er verzichtet auf Rendite zugunsten einer Absicherung seiner Betriebskosten.

Dieses Beispiel hat nebenbei exemplarisch den Faktor Risikotragfähigkeit verdeutlicht. Die Risikotragfähigkeit definiert das Risiko, welches noch eingegangen werden kann, ohne dass die Existenz gefährdet ist. Durch die Deckung der Betriebskosten ist im Beispiel oben die Existenz gesichert.

Neben der Risikotragfähigkeit gilt es noch den Risikobedarf und die Risikotoleranz zu beachten. Die drei Faktoren sind notwendig, um die optimale Aufteilung des Vermögens in den risikoarmen und chancenreichen Anteil zu ermitteln. Wie du zu einer solchen Aufteilung kommen kannst, erläutere ich im Beitrag nächste Woche.

Bei der Vermögensverteilung ist eine regelmäßige Neugewichtung (Rebalancing) notwendig, um die Risikostruktur zu erhalten. Das Rebalancing ist die einzig aktive Handlung beim passiven Risikomanagement. Wie ein solches Rebalancing möglichst kostenschonend durchgeführt werden kann, werde ich in einem weiteren Beitrag beschreiben.

Fazit

Auch beim passiven Investieren gibt es ein Risikomanagement. Durch ausreichende Diversifikation und Zeit kann jeder von den tendenziell wachsenden Märkten profitieren.

Durch die individuelle Vermögensaufteilung können die Faktoren Risikotragfähigkeit, Risikobedarf und Risikotoleranz berücksichtigt werden.

Passives Investieren enthält daher sehr wohl ein Risikomanagement. Der große Vorteil der privaten Anleger gegenüber professionellen Anlegern ist der Faktor Zeit. Dieser Vorteil kann durch ein initiale Festlegung der Risikostrategie ausgenutzt werden.

Weitere Informationen zum Thema

Wikipedia: Risikobewältigung (und im Speziellen die Unterscheidung von aktiver und passiver Bewältigung)

Ein Gedanke zu „Passives Risikomanagement: Nutze deinen Vorteil als Privatanleger“