Die meisten Anleger haben sicher schon etwas vom Renditedreieck gehört. Es ist eine Visualisierung historischer Renditen. Ursprünglich vom Deutschen Aktieninstitut für den DAX erstellt, gibt es auch eine Version für den MSCI World von Christian W. Röhl vom Dividendenadel.

(Quelle: Dividendenadel)

Für diesen Beitrag habe ich das MSCI World Renditedreieck als Grundlage genommen, um zu untersuchen, wann ein Investitionsziel unter bestimmten Annahmen in der Vergangenheit erreicht wurde.

Vorsicht bei der Interpretation der Renditen

Zunächst sollte das Renditedreieck als Indikator aufgefasst werden. Bei den abgebildeten Renditen handelt es sich um Nominalrenditen. Nominalrenditen sagen aber nichts über den Kaufkraftverlust infolge der Inflation aus. Bei einer Nominalrendite von 7% und einer Inflation von 2% bleiben real 5% Rendite, bezogen auf die Kaufkraft, übrig. Gerne werden auch die individuellen Kosten wie Transaktionsgebühren, Depotgebühren oder auch die auf den Gewinnanteil fälligen Steuern beim Entsparen vergessen. Dies reduziert den real zur Verfügung stehenden Betrag weiter.

(Quelle: inflation.eu)

Der Dividendenadel hat beim MSCI World Renditedreieck bereits die verschiedene Aspekte wie die Reinvestition der Netto-Dividende und die Produktgebühren abgebildet und damit eine realitätsnahe Rendite-Indikation vor individuellen Kosten und Steuern erstellt.

Die Daumenregeln

Es gibt ein paar Daumenregeln, die sich einer breiten Beliebtheit erfreuen:

- Im Schnitt wird mit der Anlage in einen weltweiten Aktienindex 7% Nominalrendite erwirtschaftet.

- Die Realrendite (also inflationsbereinigt) lag im Schnitt bei 5% (siehe Kommer – „Geldanlage und Altersvorsorge aktuell“ Seite 6+7).

- Bei einer Einmalanlage oder Spardauer* von 15 Jahren gab es in den letzten knapp 50 Jahren bei einer Investition in den weltweiten Aktienmarkt keine Verluste.

* Für Einmalanlagen galt das bisher immer. Für Sparpläne gab es für die Periode 1994-2008 einen Verlust von -1,5% nach 15 Jahren.

Wie kann ich die Daumenregeln Realität werden lassen

Blöd an Durchschnittswerten ist, dass sie eben der Durchschnitt sind und damit gerne und nahezu immer nicht zur individuellen Situation passen. Wer 1994 mit einem Zeitraum von 15 Jahren einen Sparplan aufgesetzt hat und 2008 das Geld benötigte, der hatte etwa 50% des erwarteten Wertes erreicht. Hier nützt einem dann die Daumenregel am Ende wenig.

Wie können aber die Daumenregeln genutzt und gleichzeitig die Wahrscheinlichkeit des Eintritts erhöht werden?

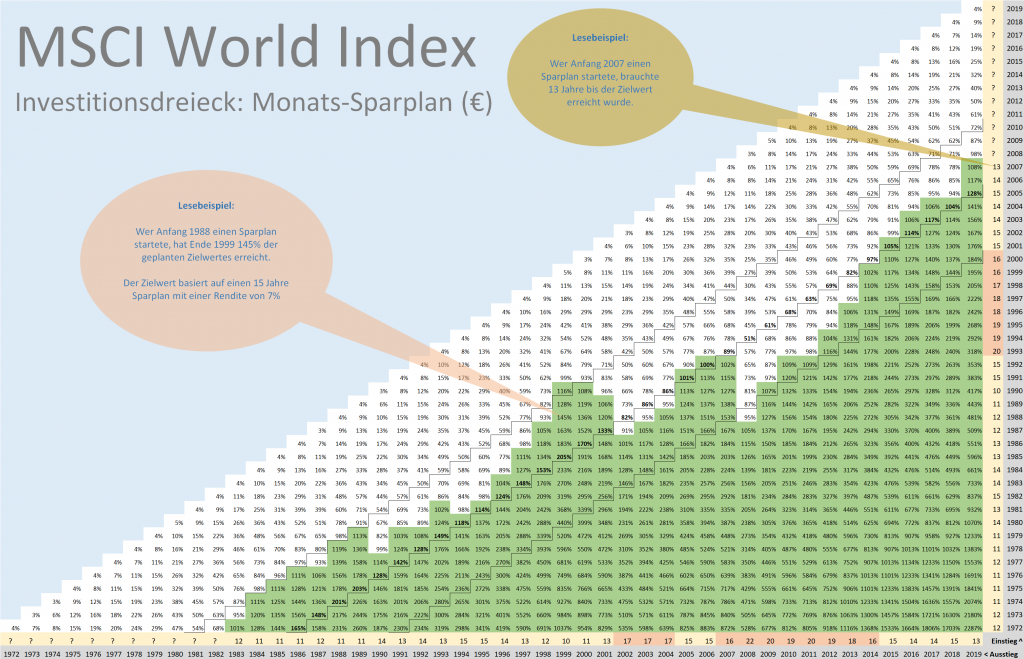

Dafür habe ich das Renditedreieck mit einer neuen Kennzahl versehen. Anstatt der durchschnittlichen Rendite wird das Erreichen eines Investitionsziels für einen monatlichen Sparplanbetrag angezeigt. Hierdurch ergibt sich das Investitionsdreieck.

In die Berechnung der Zellwerte gehen folgende Parameter ein:

- Die monatliche Sparrate

- Die jeweiligen Renditezahlen aus dem Renditedreieck

- Die Anzahl Jahre in der jeweiligen Periode

Mit diesen Parametern wird über die Zinsformel der jeweilig erreichte Betrag pro Zelle berechnet und dann durch das Investitionsziel in Form des Zielbetrags dividiert. Als Ergebnis haben wir die Zielerreichung in der jeweiligen Periode ausgedrückt in Prozent.

Konkretes Beispiel:

Die monatliche Sparrate und der Zielbetrag müssen als feste Parameter von uns vorgegeben werden.

Zunächst nutzen wir die Daumenregel, um einen realistischen monatlichen Betrag für einen gegebenen Zielbetrag zu ermitteln.

Der Zielbetrag soll real 100.000 € (also 100.000 € nach heutiger Kaufkraft, aber vor Steuern) sein.

Um nach 15 Jahren bei einer angenommen realen Rendite von 5% 100.000 € zu erhalten, muss ich monatlich 376 € einsetzen.

Ich gehe für heute von einer zukünftigen durchschnittlichen Inflation von 2% aus. Die Nominalrendite muss daher 7% betragen. Bei einer nominalen Rendite von 7% und einem monatlichen Betrag von 376 € ergibt sich das nominale Investitionsziel von 117.000 €.

Das abgebildete Investitionsdreieck zeigt den prozentualen Erreichungsgrad unseres Zielbetrags (in unserem Beispiel 117.000 €) bei einer konstanten monatlichen Rate (in unserem Beispiel 376 €).

- Bei >= 100% ist das Ziel erreicht oder übererfüllt: grüne Markierungen

- Bei < 100% ist das Ziel noch nicht erreicht: weiße Markierungen

Die fett formatierte Treppe zeigt die Ergebnisse für die 15-Jahres-Perioden an (der Zeithorizont in unserem Beispiel). Die dünnen Treppen zeigen die 10- (obere Treppe) und 20-Jahres-Perioden (untere Treppe).

Die gelbe Zeile am unteren Rand zeigt an nach wieviel Jahren, bei einem festen Ausstiegspunkt, das Investitionsziel erreicht wurde.

Da bei einem festen Ausstiegspunkt im Nachhinein schlecht der richtige Einstiegspunkt gewählt werden kann, ist für die Praxis die gelbe Spalte am rechten Rand entscheidender. Sie gibt an, nach wie vielen Jahren bei einem festen Einstiegspunkt das Investitionsziel erreicht wurde. Einstiegspunkte bei denen das Ziel erst nach mehr als 15 Jahren erreicht wurde, sind orange markiert.

Das Ergebnis

Wir erinnern uns: Unser Ziel ist es 15 Jahre in einen Sparplan einzuzahlen. Für die Ermittlung des Investitionsziels sind wir von einer Rendite von 7% und einem Sparbetrag von 376 € ausgegangen, um auf den Zielbetrag von 117.000 € zu kommen.

Bei einem Einstieg zwischen 1972 und 1992 und einem Ausstieg sobald das Investitionsziel erreicht war, dauerte es nie länger als 15 Jahre bis das Ziel erreicht wurde.

Bei einem Einstieg zwischen 1993 und 2000 (entspricht dem Ausstieg zwischen 2007 und 2014) reichten die 15 Jahre nicht, um das Ziel zu erreichen. Im Worst Case wurde erst nach 20 Jahren das Investitionsziel erreicht (Periode 1993 – 2012).

Bei einem Einstieg zwischen 2001 und 2007 haben wieder 15 Jahre oder weniger ausgereicht, um das Ziel zu erreichen.

Für alle Zeiträume ab 2008 sind weniger als 15 Jahre vergangen und das Ziel wurde noch nicht erreicht.

Welchen Schluss können wir daraus ziehen?

Das Festlegen auf einen festen Ausstiegspunkt (z.B. Rente mit 67 oder finanzielle Freiheit mit 40) erhöht das Risiko das Investitionsziel nicht zu erreichen. Wenn man zu dem Zeitpunkt auf das Geld angewiesen ist, kann ein Crash an der Börse die Planung schnell zunichtemachen.

Die oben genannten Daumenregeln scheinen gut zu funktionieren, wenn darüber ein konkretes Investitionsziel festgelegt wird und ein Zeitpuffer von 5 Jahren mit fortlaufenden monatlichen Zahlungen zum flexiblen Ausstieg eingeplant wird. Zumindest in der Vergangenheit konnte dadurch immer das kalkulierte Investitionsziel erreicht werden.

Auch wenn 5 Jahre für einen Zeitraum von 15 Jahren anteilig recht viel sind, handelt es sich hier um die Worst Case Betrachtung. In diesem Worst Case konnte immerhin noch eine jährliche Rendite von 4% erreicht werden. Im Schnitt wurde das Investitionsziel nach 14 Jahren erreicht (siehe auch Tabelle unten). Die erzielte Rendite lag in der Vergangenheit im Durchschnitt damit über 7%.

Wer also mit 67 in Rente gehen möchte und noch 20 Jahre bis zur Rente hat, sollte kalkulatorisch als Ausstiegspunkt das 62. Lebensjahr (also nach 15 Jahren) wählen. Es bleiben dann noch 5 Jahre, um sich von einem möglichen Crash wieder zu erholen.

Das Investitionsdreieck bezieht sich beispielhaft auf das Investitionsziel mit den Parametern 15 Jahre Laufzeit und 7% Rendite. Hier eine Tabelle mit unterschiedlichen Laufzeiten und erwarteten nominalen Renditen:

| Nom. Rendite / Jahre | 5 Jahre | 10 Jahre | 15 Jahre | 20 Jahre | 25 Jahre |

| 0% | 4 – 6 (4,8) | 5 – 11 (7,8) | 7 – 14 (10,1) | 8 – 17 (11,9) | 9 – 19 (13,4) |

| 1% | 4 – 7 (4,9) | 5 – 12 (8,1) | 7 – 15 (10,6) | 9 – 18 (12,7) | 10 – 20 (14,5) |

| 2% | 4 – 7 (5,0) | 6 – 12 (8,4) | 7 – 16 (10,9) | 9 – 19 (13,4) | 11 – 22 (15,7) |

| 3% | 4 – 7 (5,2) | 6 – 13 (8,8) | 8 – 17 (11,7) | 10 – 20 (14,3) | 12 – 23 (17,1) |

| 4% | 4 – 7 (5,3) | 6 – 13 (9,0) | 8 – 17 (12,1) | 11 – 21 (15,3) | 13 – 25 (18,5) |

| 5% | 4 – 7 (5,3) | 6 – 13 (9,2) | 9 – 18 (12,7) | 12 – 22 (16,4) | 15 – 27 (20,3) |

| 6% | 4 – 7 (5,4) | 6 – 14 (9,5) | 9 – 19 (13,3) | 13 – 24 (17,6) | 16 – 28 (21,6) |

| 7% | 4 – 7 (5,5) | 7 – 14 (9,9) | 10 – 20 (14,0) | 14 – 25 (18,8) | 17 – 30 (23,3) |

| 8% | 4 – 7 (5,6) | 7 – 15 (10,3) | 10 – 20 (14,6) | 15 – 27 (20,2) | 18 – 31 (24,7) |

| 9% | 4 – 8 (5,7) | 7 – 15 (10,6) | 11 – 21 (15,6) | 16 – 28 (21,4) | 19 – 32 (26,2) |

| 10% | 4 – 8 (5,9) | 7 – 16 (10,8) | 12 – 22 (16,5) | 17 – 29 (22,6) | 20 – 33 (27,4) |

Wir sehen, dass bis zu einer Zielrendite von 7% in der Vergangenheit 5 Jahre Puffer für jeden Zeitraum ausreichend waren. Das ist – wie immer – keine Garantie für die Zukunft. Fakt ist aber, dass mit der Ausstiegsstrategie die Wahrscheinlichkeit deutlich erhöht wird sein Investitionsziel zu erreichen.

In wenigen Fällen geschieht das vorzeitige Erreichen des Investitionsziels auf Kosten einer möglichen höheren Rendite in den Folgejahren. Wenn das Investitionsziel aber vorzeitig erreicht wurde, könnten die freigewordenen monatlichen Raten weiter in den Aktienmarkt investiert werden. Dann mit der Sicherheit das Investitionsziel bereits erreicht zu haben.

Weitere Informationen

Die Renditedreiecke beim Deutschen Aktieninstitut

Das Renditedreieck für den MSCI World vom Dividendenadel

Kritischer Blick auf das DAX-Renditedreieck: Die Möhre vor den Rüben der Aktionäre: Der Dax

Zendepot MSCI-World Rechner

.

3 Gedanken zu „Wie das Renditedreieck bei der Erreichung der Investitionsziele helfen kann“

Moin Andree,

aufwaendige Spielerei!

Aber was ist denn das Konzept dahinter: wenn 100k erreicht sind (zB mit 65) Aussteigen? Ist das realistisch? Wer erstmal ein Depot hat, laesst es doch auch im Alter weiterlaufen?

Was sollen 100k bedeuten? In einer Boomphase/am Top (zB Feb.2020) sind 100k weniger wert (ab dort kann man sich zB weniger Entnahme „leisten“, weniger als 4% Entnahme p.a.) wie in einer Baisse (zB Mrz.2020, da sind 100k schon ordentlich und man kann sich zukuenftig 5,3% Entnahme leisten).

Also wozu das fixe Ziel von 100k? Kommt es nicht auf die Relation an (100k bezogen auf Bull-/Baise-/Seitwaertsmarkt bzw einen GD)

OK, Ziele sind ja gut, aber das sind Zahlen auf dem Papier … Sicherheit gibt’s keine, alles bleibt relativ?

LG Joerg

Moin Jörg,

diese Strategie ist für das Erreichen eines konkreten Zielbetrags gedacht. 100k ist hier nur ein Beispiel. Es kommt nicht selten vor, dass ein bestimmter Betrag erreicht werden soll, der nur durch die Renditechancen am Aktienmarkt erreicht werden kann. Sobald der Betrag aber erreicht ist, soll er „gesichert“ werden. Hier ist die Notwendigkeit nach Rendite und das Bedürfnis der Sicherheit der treibende Faktor. Die Strategie ist – wie du richtig schreibst – nicht dafür gedacht, wenn das Depot sowieso weiterlaufen soll.

Gruß

Andree

Genau meine Rede. Man sollte irgendwo die Sparphase und die Entsparphase kombinieren. Wenn ich 15 Jahre spare und hab ich nach dem Crash 90k (zum Beispiel 2009) ist es immer besser als nach 15 Jahre 110k zu haben wenn es All time High ist (zum Beispiel 2007). Also mich interessiert wie viel Jahre muss ich sparren wenn ich y Geld monatlich für 50 Jahre nehmen will.