Börse Online kürt auch 2022 die besten Private-Banking-Anbieter. Ich mache dieses Jahr mal mit und unterbreite einen Vorschlag für eine Anlagesumme von 4 Mio Euro.

Der Testkunde hat folgenden Anlagebedarf:

- Anlagesumme: 4,0 Millionen Euro

- Anlagehorizont: langfristig

- Aktienquote: 60 bis 70 Prozent

- Zielrendite: 5,0 Prozent nach Kosten

- Ausschüttungen: nicht notwendig

- Nachhaltigkeit: bedingt erwünscht

Aufgabe ist es, den besten Anlagevorschlag zu machen.

Wir starten mit dem Finanzblogger-Dreisatz als Daumengröße

Machen wir mal einen kleinen Quercheck mit dem Finanzblogger-Dreisatz. Unser simples ETF-Portfolio deckt schon fast den Bedarf des Testkunden ab. Bei einer Aktienquote von 70% können wir eine Rendite von 4,9% erwarten. Abzüglich ETF-Kosten liegen wir dann nach Kosten bei ca. 4,7%.

OK, das ist ja gar nicht so weit entfernt von den Wünschen des Kunden. Mit einem einfachen Portfolio sind wir also schon recht nah am Bedarf des Kunden dran.

Doch der Kunde möchte 5% nach Kosten. Wir müssen also reden.

Das individuelle Portfolio

Der Kunde möchte eine Aktienquote von 60 bis 70 Prozent. Wir müssen also im Gespräch herausfinden, warum dieser Bedarf besteht. Falls mit den 60 bis 70 Prozent die Risikobereitschaft des Kunden ausgedrückt werden soll, hat das eine große Auswirkung auf die restlichen 30%.

Um die Risikobereitschaft des Kunden objektiv zu ermitteln, nutzen wir FinaMetrica. Die Riskobereitschaft des Kunden liegt tatsächlich im Bereich 60 bis 70 Prozent.

Dies ist eine wichtige Information, denn 5% Rendite nach Kosten sind nur dann zu erreichen, wenn bewusst das Risiko erhöht wird.

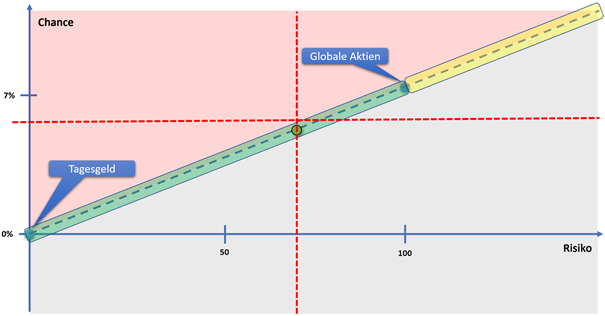

Ich bespreche mit dem Testkunden also den Zusammenhang von Rendite und Risiko. Dafür nutze ich mein Rendite-/Risikodreieck, welches ich im Beitrag „Die agile Transformation deiner Finanzen“ erläutert habe.

Der grüne Punkt zeigt die erwartete Rendite bei einem Weltaktienportfolio mit 70% Aktienanteil an. Der Schnittpunkt der beiden rot gestrichelten Linien zeigt den Bedarf des Kunden an. Wir sehen, dass der Schnittpunkt im roten Bereich liegt. Das bedeutet, dass die Rendite von 5% mit einer Aktienquote von 70% knapp nicht erreichbar ist.

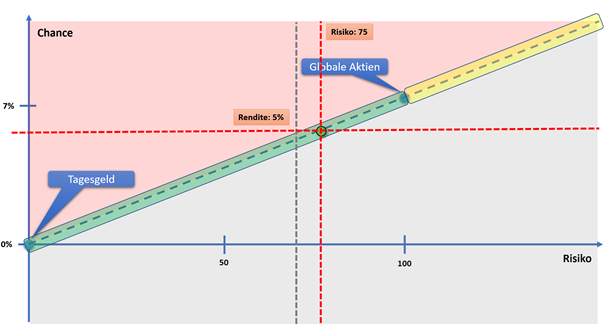

Der Kunde hat jetzt zwei Optionen: Er schraubt seinen Renditebedarf auf 4,7% herunter (entspricht nach 20 Jahren etwa 600.000 € weniger) oder er entscheidet sich bewusst für mehr Risiko. Im ersten Fall verschieben wir die waagerechte Linie auf den grünen Punkt. Im zweiten Fall verschieben wir die senkrechte Linie so lange bis sich beide gestrichelte Linien im grünen Bereich schneiden.

Der Testkunde entscheidet sich für mehr Risiko:

Seine Aktienquote liegt jetzt bei 75%. Da die 75% laut FinaMetrica im gelben Bereich der Risikobereitschaft des Kunden liegen, biete ich dem Testkunden ein Coaching an, um ein Gefühl davon zu bekommen wie sich das Portfolio in den verschiedenen Marktphasen verhalten wird. Außerdem biete ich dem Testkunden einen Finanzplan und die Vermögensverwaltung für sein gesamtes Portfolio mit Wealthpilot an.

Was die Vermögensverwalter empfehlen

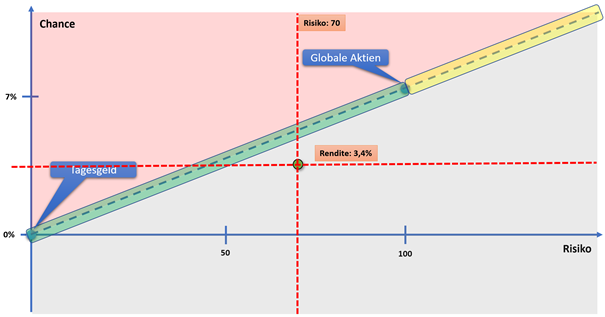

Die Vermögensverwalter im Test haben einen Nachteil. Sie müssen die impliziten jährlichen Gebühren für die Beratung und die Verwaltung des Vermögens herausholen. Im Privat-Banking Bereich liegen diese Gebühren gerne zwischen 1 und 2 Prozent des verwalteten Vermögens. Das macht bei 4 Mio € Anlagebetrag zwischen 40.000 € und 80.000 € Kosten pro Jahr.

Die Kosten reduzieren die erwartete Rendite um diese 1 – 2 Prozent pro Jahr. Anders ausgedrückt kann auch gesagt werden, dass der Vermögensverwalter 1 – 2 Prozent Überrendite pro Jahr machen muss, um allein die Kosten wieder einzuspielen und eine Rendite zumindest auf Marktniveau zu erzielen.

Der Erwartungswert eines Weltportfolio mit 70% Aktienanteil bei einem Vermögensverwalter bewegt sich daher im Bereich von 3,4%. Das ist dann schon eine ganze Ecke vom Anlegerwunsch entfernt.

Diese Einschätzung teilen auch die Experten:

„Das Anlageziel von fünf Prozent Rendite nach Kosten ist eine harte Nuss, da wir bei Anleihen von geringen Erträgen ausgehen“, betonten Martin Wenk und Marcus Keller von der Bethmann Bank. Realistischer seien ohne aktives Management 3,3 Prozent Rendite nach Kosten. Sie empfahlen eine aktiv gesteuerte Aktienquote von 25 bis 90 Prozent, wobei sie im Moment auf 82 Prozent gehen würden.

Börse online: Private Banking: Ausgewählte Vermögensverwalter im Test – das sind die Besten

Die erste Geheimwaffe ist das aktive Management. Das bedeutet die Manager und Analysten versuchen durch geschickte Steuerung der Aktienquote die Rendite zu erhöhen.

Wer meinen Blog schon länger liest weiß, dass ich kein großer Freund vom aktiven Management bin. Die historischen Daten, die Wissenschaft und auch die mathematische Logik sprechen für eine passives und prognosefreie Anlagestrategie.

Die zweite Geheimwaffe ist der risikoarme Anleihen-Anteil. Also die 30%, die nicht in den Aktienmarkt investiert werden.

Den Anleiheanteil von 30 Prozent würde Merck Finck mithilfe von Fonds und ETFs überwiegend auf Schwellenländer- und Hochzinsanleihen aufteilen. „Einige Anleihen aus Asien bieten im Schnitt eine Rendite von 6,5 Prozent, sodass dies selbst bei drei Prozent Zahlungsausfall einen guten Puffer bieten würde“, erklärt Bendner. „Zudem würde man dann immer noch besser fahren als mit Euro-Staatsanleihen bester Bonität, die sich negativ verzinsen.“

Börse online: Private Banking: Ausgewählte Vermögensverwalter im Test – das sind die Besten

In einem prognosefreien und passiven Portfolio besteht dieser Anteil aus sicheren Anleihen. Weil sie sicher sind, liefern sie auch keine Rendite. Ihre Aufgabe ist einzig und allein die Schwankung im Portfolio zu reduzieren.

Hier versuchen nun einige Vermögensverwalter die fehlenden Rendite-Prozentpunkte herauszuholen. Sie erhöhen das Risiko dieses Anteils indem in Hochzinsanleihen investiert wird. Für die Risikostruktur des Portfolios hat das aber dieselbe Auswirkung wie eine Erhöhung der Aktienquote.

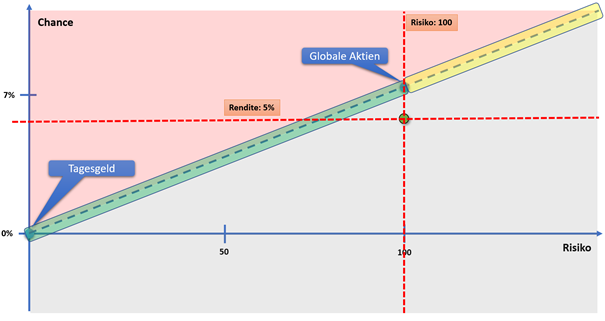

Um 5% nach Kosten zu erreichen, muss die Risikostruktur des Testkunden wie folgt aussehen.

Aufgrund der Kosten muss der Vermögensverwalter also mehr Risiko eingehen, um das Anlageziel des Kunden erreichen zu können. Der Kunde geht damit ein viel größeres Risiko ein als ihm bewusst sein dürfte, da der risikoarme Anteil „missbraucht“ wird, um die Renditeziele des Kunden zu erreichen.

Und der Sieger ist…

Wer der Sieger ist das werden wir erst in ein paar Jahren wissen. Fest steht mein Portfolio hat eine bessere Kostenstruktur und daraus folgend eine bessere Risikostruktur. Damit stehen die Chancen sehr gut, dass mein vorgeschlagenes Portfolio als Sieger aus dem Rennen hervorgehen wird. Ganz sicher werde ich in der Spitzengruppe sein. Das ist eine mathematische Notwendigkeit, da der Faktor Kosten der entscheidende Faktor bei der Geldanlage ist.

Apropos Kosten, die Ermittlung des optimalen Portfolios kostet den Kunden bei mir einmalig ganze 238 €. Möchte er eine intensive Beratung oder ein Coaching und soll ich sein gesamtes Portfolio verwalten, dann werden sich die Kosten für unseren Testkunden wahrscheinlich auf unter 5.000 € bewegen.

Dies ist im Vergleich zu den 40.000 – 80.000 € pro Jahr für das klassische Private-Banking doch eine Ansage. Und die Qualität meiner Beratung braucht sich vor den Privat-Bankern nicht zu verstecken. Das zeigt auch das Feedback meiner Kunden, die teilweise selbst Erfahrungen mit Vermögensverwaltern haben und daher gut vergleichen können.

Leider haben die Kollegen von Börse Online versäumt mich zu diesem Test einzuladen. Deswegen nehme ich jetzt mit diesem Beitrag inoffiziell daran teil.

Wenn du also eine innovative Finanzberatung haben möchtest. Eine Finanzberatung, die ganz ohne teure Analysten, Fondsmanager und Bankenstrukturen auskommt. Eine Finanzberatung, die nicht von Produktanbietern finanziert wird. Eine Finanzberatung, wo du als Kunde die Dienstleistung transparent über Honorar vergütest und du eine auf dich zugeschnittene Lösung bekommst. Wenn du so eine Finanzberatung möchtest, dann kontaktiere mich oder vereinbare direkt online ein Erstgespräch

Am 21.12. war ich im Musical von Tina Turner. Irgendwie bekomme ich seit dem nicht mehr diese leicht abgewandelten Lyrics für ihren Hit aus dem Kopf:

I’m your private banker, a dancer for money

Tina Turner (leicht abgewandelt)

I’ll do what you want me to do

I’m your private banker, a dancer for money

And any old music will do

Mein Name ist Andree de Boer. Seit mehr als 20 Jahren beschäftige ich mich intensiv mit dem Thema Finanzen. In meinem Blog berichte ich über meine Erfahrungen.

Mein Name ist Andree de Boer. Seit mehr als 20 Jahren beschäftige ich mich intensiv mit dem Thema Finanzen. In meinem Blog berichte ich über meine Erfahrungen.

Dabei ist mir über die Zeit aufgefallen, dass der Schlüssel zum Erfolg bei Geld und Finanzen nicht primär in irgendwelchen Finanzprodukten liegt.

Vielmehr sind es die eigene Einstellung und das Verhalten, die den Erfolg maßgeblich beeinflussen.

Deshalb konzentriere ich mich zunehmend auf das Thema Finanzcoaching, um Menschen in die Lage zu versetzen, produktunabhängig gute Finanzentscheidungen zu treffen.

Dazu habe ich eine professionelle Ausbildung zum FCM Finanzcoach absolviert.

Meine Dienstleistungen biete ich völlig produktunabhängig auf Honorarbasis an.

In meinem Blog berichte ich auch über eigene Erfahrungen mit konkreten Finanzprodukten. Dies stellt jedoch ausdrücklich keine individuelle Empfehlung dar.

Nimm mit mir Kontakt auf oder buche online ein kostenloses Erstgespräch. Wir finden heraus, wie ich Dir helfen kann.

Ein Gedanke zu „Ausgewählte Vermögensverwalter im Test – mein Ergebnis für die Anlagesumme von 4 Mio Euro“