Ich wünschte ich hätte damals – als ich ins Berufsleben eingetreten bin – das Finanzwissen von heute gehabt. Ich hätte etwas Entscheidendes anders gemacht.

Aber woher hätte es kommen sollen? In der Schule hatten wir ein Börsenspiel. Mir wurde nicht beigebracht, dass ich in Unternehmen investiere, deren Zweck war, langfristig Mehrwert für den Verbraucher zu schaffen und Gewinne zu erwirtschaften. Stattdessen ging es darum, in einer bestimmten Zeit durch geschicktes Handeln das beste Ergebnis zu erzielen. Mir wurde das Spekulieren beigebracht. Das Thema Investieren habe ich mir später selbst beibringen müssen.

Beim Knax-Klub der örtlichen Sparkasse ging es ums Sparen und natürlich die Bindung der zukünftigen Kunden. Dass Sparen und Investieren ein großer Unterschied ist, wurde mir erst später klar.

Nach dem Studium wurde die Uni von Strukturvertrieben aus dem Finanzbereich bevölkert. Durch den universitären Rahmen bin ich automatisch von einer gewissen Seriosität ausgegangen. Daher war ich auch relativ naiv und offen für eine „Finanzberatung“.

Nach einigen Beratungssitzungen mit einem durchaus freundlichen Berater habe ich im Internet recherchiert was hinter den Strukturvertrieben steckte. Ich begann immer besser zu verstehen, wie das System funktioniert und stellte meinem Berater Fragen. Fragen, die er nicht beantworten konnte. Mir wurde schnell klar, dass ich eigentlich vor einem Verkäufer saß.

Ich habe mich dann entschieden, mich selbst um meine Finanzen zu kümmern. Dazu habe ich meine Einnahmen und Ausgaben festgehalten, brav Geld aufs Tagesgeldkonto gespart und meine Finanzen alles in Allem recht gut im Griff gehabt.

Trotzdem habe ich eine viel zu teure betriebliche Altersvorsorge abgeschlossen (die mittlerweile beitragsfrei ist). Ich habe eine Eigentumswohnung gekauft und einen Riester-Vertrag als Fonds-Sparplan abgeschlossen. Als langjähriger Finanztest-Leser habe ich damals in die teuren aktiven Top-Fonds Vermögensbildungsfonds I und den Astra-Fonds (heute DWS Concept DJE Globale Aktien) investiert und meine Erfahrungen mit Einzelaktien mit der Dividendenstrategie gemacht.

Von einigen Investitionen habe ich mich unter Berücksichtigung der versunkenen Kosten in der Zwischenzeit wieder getrennt.

Ich habe viel ausprobiert, einiges falsch gemacht und sehr viel gelernt. Dieser Lernprozess war notwendig, hat mich aber einiges an Zeit gekostet.

Ich wünschte daher ich hätte damals das Finanzwissen von heute gehabt.

Die Entwicklung der Sparquote über die Zeit

Die Zeit ist beim passiven und prognosefreien Investieren – so wie ich es mittlerweile praktiziere – der wichtigste Faktor.

Die Rolle der Zeit möchte ich anhand des folgenden Prinzips verdeutlichen:

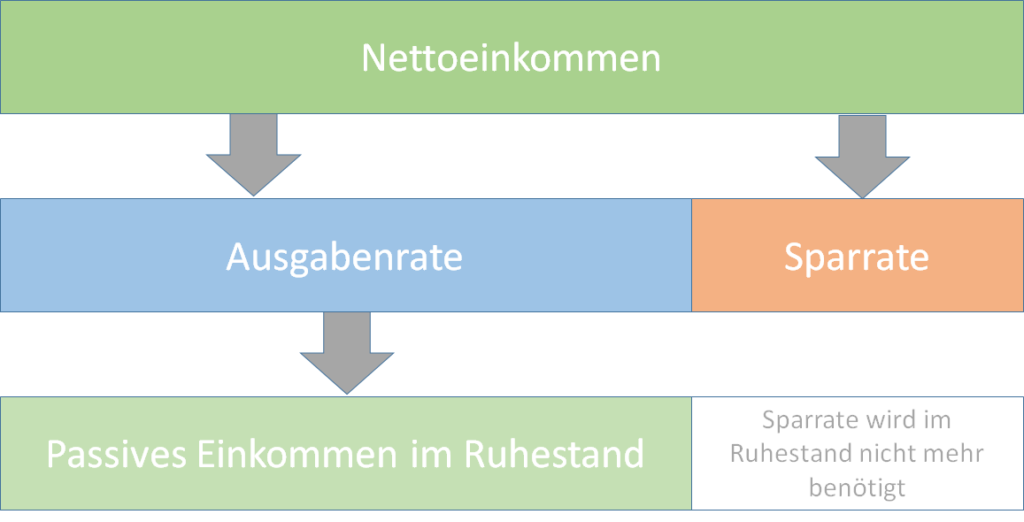

Das Nettoeinkommen wird in zwei Raten geteilt. Eine Ausgabenrate, womit die Ausgaben des persönlichen Lebensstils abgedeckt ist und eine Sparrate, die für den Vermögensaufbau verwendet wird.

In unserem Beispiel soll die Sparrate das Vermögen erwirtschaften, welches notwendig ist, um im Ruhestand ein passives Einkommen in Höhe der Ausgabenrate zu generieren.

Wir nutzen für die Ermittlung des notwendigen Vermögens die 4%-Regel. Als Erwartungswert für unsere Rendite in der Sparphase gehen wir von real 5% aus.

Der folgende Graph zeigt die Entwicklung der Sparquote in Abhängigkeit zu der Anzahl Anlagejahre:

Auf der horizontalen X-Achse sehen wir die Anzahl Anlagejahre. Auf der vertikalen Y-Achse sehen wir die Sparquote in Prozent.

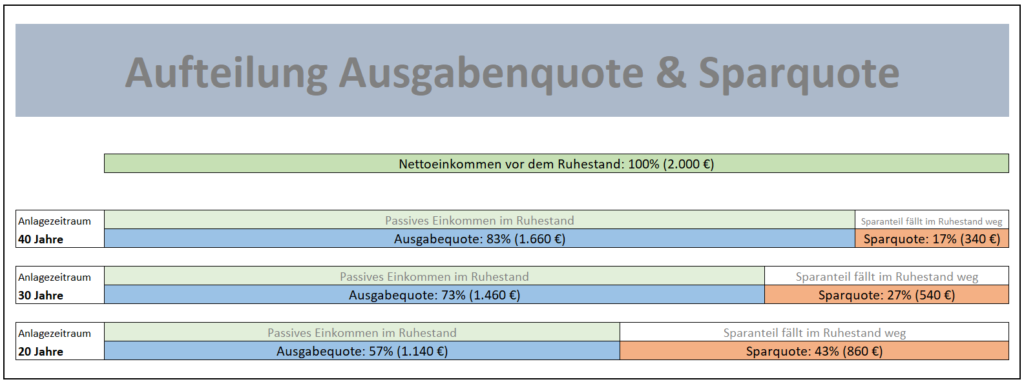

Das folgende Bild zeigt die konkreten Werte für die Ausgabe- und Sparquoten (jeweils in Prozent) und der Ausgaben- und Sparraten für ein Einkommen von 2000 € und die Anlagezeiträume von 20, 30 und 40 Jahren:

Bei einem Anlagezeitraum von 40 Jahren, ist eine Sparquote von 17%, notwendig, um den Lebensstil im Ruhestand zu decken.

Bei einem Anlagezeitraum von 20 Jahren, ist bereits eine Sparquote von 43%, notwendig, um den Lebensstil im Ruhestand zu decken.

Wer ein Anlagezeitraum von 10 Jahren hat, sollte die Finger von dieser Investitionsstrategie lassen, da ein Realzins von 5% derzeit nur mit risikoreichen Anlageformen möglich ist und der Anlagezeitraum mindestens 15 Jahre betragen sollte (siehe auch das Investitionsdreieck und das 100k-Konzept).

Investieren bereits in jungen Jahren lohnt sich! Je früher damit angefangen wird, umso weniger muss vom Einkommen aufgewendet werden.

Das Schöne an einer Sparquote ist, dass dieses Geld nicht für Ausgaben zur Verfügung steht. Ich brauche zur Erhaltung meines Lebensstandards daher in der Entnahmephase nicht 100% meines Einkommens, sondern nur die um die Sparrate reduzierte Ausgabenrate.

Meine persönliche Sparquote lag 2003 bei 20%. Meine Investitionsquote lag bei 0%. Ich habe gespart, zuerst auf mein Girokonto, später immerhin auf mein Tagesgeldkonto. Ich habe aber nicht investiert. Durch sparen allein ist es aber nicht möglich auf eine reale Rendite von mindestens 5% zu kommen und vom Zinszeszins-Effekt zu profitieren.

Ich habe dann über die Zeit sukzessive meine Investitionsquote hochgefahren, indem ich in eine Immobilie und in Unternehmen investierte. Lange Zeit lag mein Geld aber nicht investiert als Einlage auf dem Girokonto oder dem Tagesgeldkonto herum. Bücher wie „Rich Dad Poor Dad“ haben über die Zeit meine Sichtweise nachhaltig verändert.

Hätte ich damals bereits meine 20% Sparquote investiert, wäre ich jetzt beim Vermögensaufbau deutlich weiter.

Immerhin habe ich meine Lektion gelernt. Für meine Kinder investiere ich seit ihrer Geburt in ein Weltportfolio. Mit 18 haben sie den alleinigen Zugriff auf ihr Depot und ich werde keine Kontrolle mehr haben. Das erhöht meine Motivation meinen Kindern den Umgang mit Geld frühzeitig beizubringen.

Wie ich die Lebensstil-Inflation berücksichtigen kann

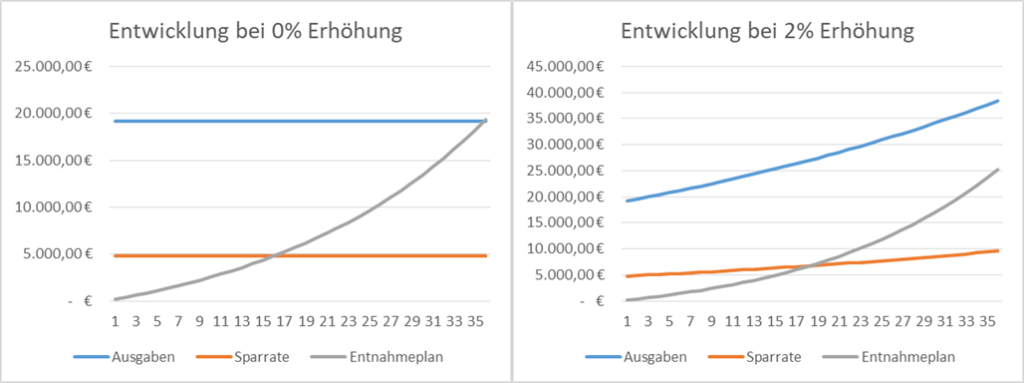

In meinem Beitrag „Die Lebensstil-Inflation und der Einfluss auf die Rentenlücke“ habe ich aufgezeigt, dass bei einem Einkommenszuwachs die Lebensstil-Inflation zuschlagen kann. Das führt mitunter dazu, dass ein ursprünglich kalkulierter Entnahmeplan nicht erreicht werden kann (siehe die graue Linie im Bild unten).

Damit die Lebensstil-Inflation nicht zuschlägt, muss sich die Sparquote für den Anteil, der sich bei einem Einkommenszuwachs erhöht, angepasst werden. Die Berechnung der Anteile der Sparquote und der Ausgabenquote erfolgt analog zu der ursprünglich berechneten Quote. Nur das als Zeitraum der jeweilige Restzeitraum im Jahre des Einkommenszuwachses berücksichtigt wird.

Als Beispiel nutzen wir konkrete Werte:

- Das Einkommen beträgt am Anfang 2.000 €

- Der Anlagezeitraum beträgt 40 Jahre.

- Nach 10, 20 und 30 Jahren erhöht sich das Einkommen um jeweils 400 €

- Mit dem Ruhestand nach 40 Jahren beträgt das Einkommen 3.200 €

Das folgende Bild zeigt wie die Sparquote über die Zeit angepasst wird, damit am Ende der Lebensstil gedeckt ist:

Es wird jeweils die Sparquote für die Erhöhung ermittelt und nur dieser Anteil zusätzlich in die Absicherung des Ruhestands gesteckt. Die Gesamtquote ändert sich mit jeder Erhöhung entsprechend.

Zusammenfassung

Wer kurz nach seinem Berufseinstieg mit dem Investieren beginnt, muss nur einen kleinen Teil seines monatlichen Einkommens regelmäßig für den Ruhestand investieren. Je weniger Jahre bis zum Ruhestand bleiben, umso größer wird dieser Anteil.

Wer bereits seit längerem berufstätig ist muss mitunter einen größeren Teil seines Einkommens für den Ruhestand aufwenden, um den Lebensstandard zu halten. Dabei sollten aber bereits bestehende Anwartschaften wie z.B. die gesetzliche Rentenversicherungen und weitere Vorsorgeverträge berücksichtigt werden.

Um die Lebensstil-Inflation zu verhindern, sollte die Sparquote abhängig vom verbleibenden Anlagezeitraum angepasst werden.

Es ist sicherlich nicht motivierent mit der Zeit immer mehr von den Einkommenserhöhungen in die Sparquote zu stecken. Möglicherweise macht es in späteren Phasen auch Sinn durch Einkommenserhöhungen nicht den Lebensstil zu erhöhen, sondern für z.B. besondere Anschaffungen zu sparen. Durch den gleichbleibenden Lebensstil, muss auch die Sparquote nicht angepasst werden.

Am Anfang schrieb ich: „Ich hätte etwas Entscheidendes anders gemacht.“

Ich hätte frühzeitiger investiert und damit vom Zinseszins-Effekt profitiert!

Weitere Infos zum Thema

Mein Beitrag: Warum ich mich um meine Finanzen kümmern sollte

Finanzfluss: Zinseszinseffekt einfach erklärt: Zinseszins verstehen

Finanztip: Wie Mini-Zinsen Lücken in die Vermögensplanung reißen

Wikipedia: Sparquote

Ein Gedanke zu „Es ist nicht zu wenig Zeit, die wir haben, sondern es ist zu viel Zeit, die wir nicht nutzen (Lucius Annaeus Seneca)“