Eine Einmalanlage für 100.000 € kombiniert mit einem Sparplan von 1.000 € monatlich. Mit diesen Daumenregeln ermittelst du im Kopf für beliebige Werte wie sich dein Vermögen in 10 Jahresabständen entwickelt und welche monatliche Rente du beziehen könntest.

Als ich 1992 meinen Führerschein machte, wurden die Fragebögen mit einer Schablone korrigiert. Zum Üben hatte ich eine Prüfschablone. Die Schablone wurde an einer bestimmten Stelle am Fragebogen angesetzt und zeigte die richtigen Antworten an.

Die Schablone hatte pro Bogen unterschiedliche Aufsetzpunkte. Während meiner Übungen habe ich schnell ein Muster erkannt.

Hatte man eine korrekte Antwort auf dem Bogen, dann konnte man die anderen Antworten anhand der auswendig gelernten Abstände der Schablone ableiten.

Dabei war es unerheblich, ob in der Prüfung dieselben Schablonen genutzt wurden. Sobald ich einen Bogen sicher korrekt ausgefüllt hatte, konnte ich das Muster der Schablone ableiten. Dafür habe ich den korrekten Bogen fortan als Schablone genutzt… Natürlich nur um meine Antworten „abzusichern“.

Ich bin ständig auf der Suche nach einfachen Mustern. Sie helfen mir schnell Entscheidungen zu treffen oder auf Plausibilität zu prüfen. Auch im Finanzbereich setze ich die Muster in Form von Daumenregeln gerne ein.

Daumenregel für den kleinen Finanzplan

Neulich beim Grillen … Als Grillmeister hatte ich in der einen Hand die Grillzange und in der anderen Hand mein Bier. Ein Freund von mir stand neben mir und wir unterhielten uns.

Er plant konkret die nächsten 20 Jahre 100.000 € anzulegen und 1.000 € monatlich zu sparen. Er fragte sich beiläufig wie viel Vermögen er damit nach 20 Jahren haben wird und mit welcher monatlichen Rente er rechnen könnte.

Ich nahm ein Schluck aus der Flasche, wendete das Grillgut und sagte beiläufig: „1 Mio Euro“. Er sah mich fragend an und ich sagte. „Du wirst ein Vermögen von knapp 1 Mio Euro haben und ca. 3.000 € monatliche Rente beziehen können.“

Verblüfft nahm nun er seinerseits einen großen Schluck aus der Flasche und fragte: „Wie hast du das so schnell ausgerechnet?“

Der „No-Brainer“: Die Einmalanlage

Wir setzten uns an den Tisch und verputzen das erste Grillgut. Ich nahm das Thema wieder auf und sagte: „Lass uns am besten mit dem einfachen Part starten.“

Ich fuhr fort: „Die Weltaktienmärkte haben in den letzten ca. 120 Jahren langfristig eine durchschnittliche Rendite von ca. 7% erzielt. Kombiniert mit der 72er-Regel verdoppelt sich der Wert der Weltaktienmärkte im Schnitt alle 10 Jahre.“

„Diese Regel wenden wir auch jetzt auf deine 100.000 € an. Nach 10 Jahren hast du demnach 200.000 € und nach 20 Jahren 400.000 €.“

Er sah mich an nahm noch ein Schluck aus seiner Flasche und sagte: „Interessant! Was genau besagt die 72er Regel?“

„Die 72er Regel“ sagte ich „ermittelt entweder die Rendite oder die Laufzeit, die benötigt wird, um das eingesetzte Kapital zu verdoppeln.“

„Du kannst zum Beispiel ausrechnen, wie lang es bei 3% Rendite dauert bis sich dein Kapital verdoppelt. Dafür teilst du 72 durch 3 und erhältst 24 Jahre.“

„Möchtest du wissen wie viel Rendite du brauchst, um nach 20 Jahren dein Kapital zu verdoppeln, teilst du die 72 durch 20 und erhältst dann mit 3,6% die benötigte Rendite.“

Er richtete sich auf, nahm ein Happen vom Teller und sagte „Cool, warum lernt man so etwas nicht in der Schule. Scheint mir nützlich zu sein.“

Ich holte weiteres Grillgut vom Grill und fuhr fort. „Die Einmalanlage zu berechnen ist noch sehr einfach. Wir werden das Prinzip beim Sparplan wieder nutzen und merken uns jetzt zunächst die 400.000 €.“

Der Sparplan: Die 1,5fach Daumenregel oder „Teile und herrsche“

„Die 72er-Regel ist eine recht bekannte Regel bei Finanzinteressierten. Für einen Sparplan konnte ich keine Daumenregel finden oder ich habe einfach schlecht recherchiert. Auf jeden Fall habe ich eine eigene Regel entwickelt, die eine schnelle Berechnung erlaubt.“

Das Essen ist mittlerweile beendet und wir haben uns auf dem Gartenmobiliar gemütlich gemacht. Ich nahm einen Zettel und zeichnete meine Überlegung auf.

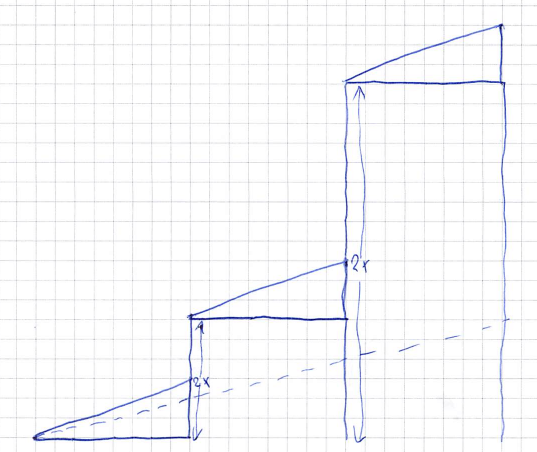

„Bei einem Sparplan erwirtschaftest du in den ersten 10 Jahren bei rund 7% Rendite das etwa 1,5fache deiner Einzahlungen. Deine Einzahlungen liegen bei 1.000 € im Monat in 10 Jahren bei 120.000 € (1.000 x 12 Monate x 10 Jahre). Das multiplizieren wir mit 1,5 und erhalten 180.000 €.“

„Diese 180.000 € liegen nach 10 Jahren in deinem Depot und entwickeln sich in den nächsten 10 Jahren wie eine Einmalanlage. Folglich verdoppeln wir diese 180.000 € für die nächsten 10 Jahre und erhalten 360.000 €.“

„Gleichzeitig sparen wir ja auch noch die 1.000 € im Monat weiter an. Diese 1.000 € werden nach 10 Jahren erneut einen Wert von 180.000 € haben.“

„Diese beiden Werte addieren wir und erhalten in Summe nach 20 Jahren 540.000 € bei einer monatlichen Einzahlung von 1.000 €“

Mein Freund schaut mich an und sagt „Langsam, langsam!“.

Er wiederholt die Schritte mit seinen eigenen Worten: „Du machst also nach 10 Jahren eine Abrechnung und teilst dein Portfolio in zwei Töpfe. Der bis dahin angesparte Betrag wandert gedanklich in den Topf Einmalanlage und wird nach der einfachen Verdoppelungsregel für Einmalanlagen berechnet. Gleichzeitig berechnest du den Sparplan der nächsten 10 Jahre wieder mit dem Faktor 1,5 auf das eingezahlte Kapital. Am Ende zählst du beides zusammen.“

„Richtig,“ antwortete ich „du kannst diese Berechnung auch beliebig für die nächsten 10-Jahres Zeiträume fortsetzen“. Wir brechen für etwas Bewegung noch mal zu einem kurzen Rundgang auf.

Hier ein Vergleich der Daumenregel für den Sparplan mit den exakten Werten bei einer Einzahlung von 1.000 € monatlich:

| Jahre | Daumenregel 1,5fach | Genaue Formel |

| 10 Jahre | 180.000 € | 179.422 € |

| 20 Jahre | 540.000 € | 539.027 € |

| 30 Jahre | 1.260.000 € | 1.259.757 € |

| 40 Jahre | 2.700.000 € | 2.704.268 € |

| 50 Jahre | 5.580.000 € | 5.599.403 € |

| 60 Jahre | 11.340.000 € | 11.401.922 € |

Betrag = Jahreseinzahlung * 1,072 * (1,072^Jahre-1)/ 0,072

Beim Gehen schloss ich die Rechnung ab und addierte den Wert der Einmalanlage und den Wert des Sparplans zu der Gesamtsumme von 940.000 €. Da wir im Bereich der Daumenregeln sind, runde ich großzügig auf 1 Mio €.

Es arbeitete scheinbar in seinem Kopf „Das scheint ja in der Tat recht einfach zu rechnen zu sein, aber wie kommst du jetzt auf 3.000 € monatliche Rente?“

Die Rente: Durch 1.000 mal 3 oder durch 3 mal 1.000

Für die Berechnung der monatlichen Entnahme nutzen wir eine leicht modifizierte andere Regel. Die sogenannte 4% Regel, die ich in einem eigenen Blogbeitrag erläutert habe.

Grob besagt die 4%-Regel, dass du jährlich ein 25stel deines Portfolios entnehmen kannst und trotzdem mit hoher Wahrscheinlichkeit der Wert des Portfolios erhalten bleibt. Ziel ist es eine „ewige Rente“ zu realisieren.

Da die meisten in Monatsbeträgen denken, habe ich die Regel leicht modifiziert.

Ich sagte also „Wenn du dein Vermögen durch 1.000 teilst und dann mit 3 multiplizierst, kommst du größenordnungsmäßig auf die monatliche Rente, die möglich ist.“

„Wir dividieren also die 1 Mio durch 1.000 und multiplizieren mit 3. Damit kommst du auf etwa 3.000 € pro Monat.“

Der Freund schaut mich an und überlegt. „Damit kann ich dann auch ausrechnen wie viel Vermögen ich brauche, um einen bestimmten monatlichen Betrag zu realisieren.“

„Korrekt“ antwortete ich. „In diesem Fall teilst du den monatlichen Betrag durch 3 und multiplizierst mit 1.000. Pro 300 € monatliche Rente brauchst du also 100.000 € Vermögen.“

„Faszinierend“, entgegnete mein Freund. Mathe scheint ihm nicht fremd zu sein und er sagt „dann ist das eher eine 3,6% Regel“.

Vom „Zwischen Tür und Angel“ Plan zum richtigen Finanzplan

„Cool“, sagte mein Freund. „Vielleicht kannst du mir auch gleich ein paar Tipps zu meiner Rentenlücke geben damit ich weiß wie viel ich zukünftig zusätzlich brauchen werde.“

Ich sagte „Klar, du wirst die nächsten 20 Jahre noch 20% deines Bruttolohns in die Rentenkasse erwirtschaften. Schau auf deine Renteninformation und rechne mit maximal 75% des dort aufgeführten Betrags und vergleiche das mit deinem heutigen Nettoeinkommen.“

Er schaut mich fragend an. Ich sagte „Ich habe noch mehr Daumenregeln in Petto 😊. Bei Interesse kannst du dir mal meinen Beitrag >Wie du die Renteninformation liest und welche Schlüsse du daraus ziehen kannst – meine 0/1/75 Daumenregel< durchlesen“.

„Aber mal ganz im Ernst“ fuhr ich fort „Daumenregeln sind gut für eine erste Einschätzung. Ein seriöser Finanzplan berücksichtigt individuelle Attribute wie persönliche Risikobereitschaft, Risikobedarf und Risikotragfähigkeit. Außerdem müssen Themen wie bestehende Verträge, staatliche Förderung, Steuern und weitere Abgaben individuell berücksichtigt werden. Und das Biest Inflation braucht auch etwas Aufmerksamkeit bei einem seriösen Finanzplan.“

„Dafür sollten wir uns mal etwas mehr Zeit nehmen, um eine saubere Simulation zu erstellen. Lass und nächste Woche einen Termin machen und wir schauen uns deine Situation etwas genauer an. Vielleicht brauchst du gar nicht 1.000 € im Monat sparen und kannst einen Teil davon für hier und heute nutzen.“

Beitragsbild von Gerd Altmann auf Pixabay

Weitere Informationen zum Thema

Mein Beitrag: Wie du die Renteninformation liest und welche Schlüsse du daraus ziehen kannst – meine 0/1/75 Daumenregel

Mein Beitrag: Rentenversicherung selbst gemacht: Wie du mit der 4-Prozent-Regel ein flexibles Einkommen generierst

Wikipedia: 72er-Regel

Mein Name ist Andree de Boer. Seit mehr als 20 Jahren beschäftige ich mich intensiv mit dem Thema Finanzen. In meinem Blog berichte ich über meine Erfahrungen.

Mein Name ist Andree de Boer. Seit mehr als 20 Jahren beschäftige ich mich intensiv mit dem Thema Finanzen. In meinem Blog berichte ich über meine Erfahrungen.

Dabei ist mir über die Zeit aufgefallen, dass der Schlüssel zum Erfolg bei Geld und Finanzen nicht primär in irgendwelchen Finanzprodukten liegt.

Vielmehr sind es die eigene Einstellung und das Verhalten, die den Erfolg maßgeblich beeinflussen.

Deshalb konzentriere ich mich zunehmend auf das Thema Finanzcoaching, um Menschen in die Lage zu versetzen, produktunabhängig gute Finanzentscheidungen zu treffen.

Dazu habe ich eine professionelle Ausbildung zum FCM Finanzcoach absolviert.

Meine Dienstleistungen biete ich völlig produktunabhängig auf Honorarbasis an.

In meinem Blog berichte ich auch über eigene Erfahrungen mit konkreten Finanzprodukten. Dies stellt jedoch ausdrücklich keine individuelle Empfehlung dar.

Nimm mit mir Kontakt auf oder buche online ein kostenloses Erstgespräch. Wir finden heraus, wie ich Dir helfen kann.