Im Zuge der Corona-Krise wird erneut neues Geld in das Wirtschaftssystem gepumpt. Was bedeutet das eigentlich für die Stabilität des Euros und welche Auswirkung kann das auf unsere Geldanlage haben?

Dieser Beitrag erläutert anhand eines einfachen Modells, welche Auswirkungen die Ausweitung der Geldmenge für den Euro haben kann und welche Schlüsse wir daraus für die eigene Geldanlage ziehen können.

Wie kann das Geld verwendet werden

Stellen wir uns vor jeder Bundesbürger bekommt vom Staat 10.000 € in Form von Helikoptergeld. Es gibt grundsätzliche vier Möglichkeiten wie dieses zusätzliche Geld verwendet wird:

- Das Geld wird gehortet.

- Das Geld wird verliehen.

- Das Geld wird für den Erwerb von Gütern & Dienstleistungen ausgegeben.

- Das Geld wird für den Erwerb von Vermögensgegenständen ausgegeben.

Es gibt über sogenannte Derivate noch die Möglichkeit mit seinem Geld zu wetten. Diese Möglichkeit ignorieren wir in diesem Modell.

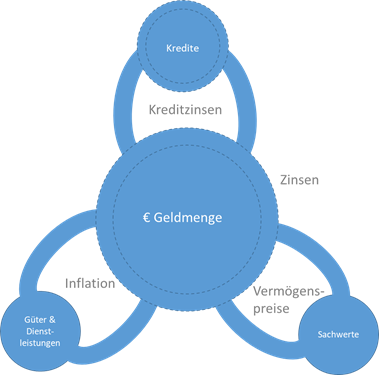

Die folgende Abbildung zeigt den Zusammenhang der Geldverwendung. Der große Kreis in der Mitte steht für die verfügbare Geldmenge. Wird das Geld gehortet, bleibt es im großen Kreis und wird entsprechend des geltenden Zinsniveaus verzinst. Beim Verleihen wird das Geld als Kredit vergeben und als Gegenzug erhält man die Kreditzinsen. Durch den Erwerb von Gütern & Dienstleistungen wird das Geld für den Konsum oder als Investition in Produktionsgüter genutzt. Dies hat Auswirkungen auf die Preise für Güter & Dienstleistungen und beeinflusst damit die Inflation. Über den Erwerb von Sachwerten wie Aktien, Immobilien oder Gold wird das Geld angelegt, was wiederum Auswirkungen auf die Vermögenspreise hat.

Egal wie das Geld verwendet wird, am Ende landet es immer wieder im großen Topf in der Mitte – nur der Besitzer ändert sich.

Das Geld wird gehortet

Wird das Geld aus Angst vor der Zukunft gehortet, so bleibt es als Einlage auf dem Girokonto, Sparkonto, Tagesgeld, etc. Passiert dies und das zusätzliche Geld kommt nicht in den Kreislauf hat das zunächst gar keinen Effekt. Die Geldmenge wird zwar ausgeweitet, aber eine realwirtschaftliche Auswirkung hat die zusätzliche Geldmenge in diesem Fall nicht. Die folgende Abbildung illustriert diesen Umstand.

Das Geld wird verliehen

Durch Kauf von Anleihen kann das Geld an Unternehmen oder an Staaten verliehen werden. Diese wiederum können dieses Geld für ihre Ausgaben und Investitionen nutzen. Die Kreditzinsen richten sich nach dem Zinsniveau, Laufzeit und Bonität des Schuldners. Der Preis des Geldes ist aktuell sehr niedrig. Für einen Kredit an einem Schuldner mit einer akzeptablen Bonität erhält man daher derzeit wenig Zinsen.

Technisch ändert das zunächst nichts an der Geldmenge. Durch den Kredit wechselt der Besitzer des Geldes und wird dem Konto des neuen Besitzers gutgeschrieben.

Anders sieht das bei einem normalen Bankkredit aus. Hier wird tatsächlich die Geldmenge ausgeweitet und durch Tilgung des Kredits wieder sukzessive reduziert. Banken können daher im wahrsten Sinn des Wortes Geld aus dem Nichts schaffen.

Eine spezielle Rolle spielt noch der Kreditzins. Positive Kreditzinsen führen zu einer Ausweitung der Geldmenge, negative Kreditzinsen zu einer Reduktion.

Beide Aspekte, die Bankkredite und die Beeinflussung der Geldmenge durch Kreditzinsen, lassen wir in unserem Modell unberücksichtigt.

Das Geld wird für den Erwerb von Gütern & Dienstleistungen ausgegeben

Durch Konsum von Produkten und Nutzung von Dienstleistungen oder durch den Erwerb von Produktionsgütern wird der Umsatz von Unternehmen angekurbelt, Arbeitsplätze geschaffen und damit auch Steuereinnahmen erhöht. Bei einer nachhaltigen Entwicklung führt das zu mehr Nachfrage und damit über die Zeit zu höheren Preisen, womit eine Inflation einhergeht.

Die Corona-Krise hat zum Gegenteil geführt. In einigen Bereichen wurde das Angebot stark reduziert, dazu kam ein Rückgang der Nachfrage.

Der schlimmste Albtraum ist eine Deflation. Also eine Reduzierung der Preise für Güter & Dienstleistungen. Was für den Verbraucher zunächst attraktiv klingt, ist für unser auf Wachstum ausgelegtes Wirtschaftssystem Gift. Es führt zu dem Anreiz Konsum und Investitionen hinauszuzögern, was eine negative Spirale in Gang setzen kann. Die Notenbanken und die Politik werden daher alles tun, um dieses Szenario zu verhindern.

Das Geld wird für den Erwerb von Vermögensgegenständen ausgegeben

Wer Geld übrig hat und dieses Geld nicht mit niedrigen oder Negativzinsen horten möchte, der kann sein Geld auch anlegen. Durch den Kauf von Sachwerten wie z.B. Aktien, Immobilien, Gold, etc. tauscht man sein Geld gegen Eigentum an Sachwerten. Sofern ein Großteil des Geldes in den Erwerb von Sachanlagen fließt, erhöht das das Preisniveau für Vermögenswerte.

Welche Szenarien sind denkbar

Nun wird das Geld in der Realität nicht nur in eines dieser Kreisläufe fließen, sondern es wird Auswirkungen auf alle Kreisläufe haben. Schauen wir uns daher mal die verschiedenen Szenarien an.

Das Wunschszenario: Ankurbeln der Konjunktur

Das Wunschszenario ist das Ankurbeln der Konjunktur. Dies wird dazu führen, dass das zusätzliche Geld Einfluss auf alle Kreisläufe haben wird. Es werden mehr Güter & Dienstleistungen nachgefragt, die Unternehmen und Staaten nutzen Kredite für Investitionen und die Vermögenswerte steigen substantiell aufgrund der besseren Wirtschaftslage. Die bessere Wirtschaftslage wiederum führt zu mehr Arbeitsplätze und höheren Steuereinnahmen.

Der Zweck der Geldmengenausweitung ist genau dieses Wunschszenario.

Nur was passiert, wenn dieser Effekt nicht eintritt? Im Folgenden ein paar Gedanken zu weiteren Szenarien.

Die Vermögenspreisinflation

Sollte die Nachfrage nach Gütern und Dienstleistungen nicht substantiell steigen, dann stellt sich die Frage wohin mit dem zusätzlichen Geld. Das reine Horten des Geldes hätte zunächst keine Auswirkung. Das Horten oder Verleihen des Geldes ist aufgrund der Zinssituation aber für viele möglicherweise nicht attraktiv. So kann es vermehrt dazu führen, dass das Geld in Vermögensanlagen fließt. Das wiederum erhöht die Vermögenspreise und führt damit zur Vermögenspreisinflation. Bei gleichbleibender oder sinkender Nachfrage nach Gütern und Dienstleistungen reduzieren sich damit gleichzeitig die Renditen der Anleger.

Im derzeitigen Umfeld kann aber eine reduzierte Rendite immer noch wirtschaftlich sinnvoll sein.

Dazu ein Beispiel: Die historische Rendite des weltweiten Aktienmarktes liegt nominal bei 7%. Die Inflation lag im Schnitt bei 2%. Damit wurde eine reale Rendite von 5% realisiert. Nehmen wir an, dass die reale Rendite für risikolose Anlagen real bei 1% lag. Die Risikoprämie für risikobehaftete Anlagen betrug damit 4 Prozentpunkte. Würde man im derzeitigen Zinsumfeld eine negative Rendite von real -1% für risikolose Anlagen realisieren, so wäre eine reale Rendite von 3% für risikobehaftete Anlagen unter sonst gleichen Rahmenbedingungen immer noch fair.

Auch wenn es noch viele weitere Einflussgrößen gibt, so ist die absolute Rendite nur bedingt aussagekräftig, da sie immer im Vergleich zu anderen Verwendungsmöglichkeiten gesehen werden muss.

Verbraucherpreisinflation

Wenn über Inflation gesprochen wird, dann normalerweise über Verbraucherpreisinflation. Sollte die zusätzliche Geldmenge verstärkt in den Erwerb von Gütern & Dienstleistungen fließen, dann besteht eine große Chance, dass die allgemeine Inflationsrate steigt und damit das Geld über die Zeit nominal an Wert verliert.

Das ist solange kein Problem, solange auch die Einkommen im selben Verhältnis steigen. Dies entspräche dann dem gewünschten Verhalten aus dem ersten Szenario.

Steigen die Einkommen nicht, dann werden die Güter & Dienstleistungen auch real teurer und der allgemeine Wohlstand und die Wirtschaftskraft nimmt ab. Das Geldvermögen verliert kontinuierlich an Wert. In diesem Fall aber nicht nur nominal, sondern auch real. Da Geld nichts anderes als ein Versprechen ist, den Gegenwert in die Zukunft gerichtet zu erwirtschaften, würde eine schwächere Wirtschaft langfristig zu einer realen Abwertung der Währung führen.

Beispiel: Eine gesunde Inflation liegt vor, wenn ich in einem Jahr für meine Lebenshaltung 2% mehr zahle, gleichzeitig aber auch 2% oder mehr verdiene. Bei einer ungesunden Inflation zahle ich in einem Jahr 5% mehr, verdiene aber dasselbe wie im Jahr zuvor.

Und was bedeutet das jetzt für meine Anlagestrategie?

Dieses extrem einfache Modell geht von nur einen Wirtschaftsraum aus. In der Realität haben wir mehrere Wirtschaftsräume, die stark voneinander abhängen. Geht es zum Beispiel der US-Wirtschaft schlecht, so werden weniger europäische Produkte nachgefragt, was wiederum negative Auswirkungen auf europäische Arbeitsplätze haben kann.

Wer Geldvermögen hat, der wird bei einer langfristigen schlechteren Wirtschaftslage und einer damit einhergehenden realen Abwertung des Euros am meisten Einbußen haben. Der Wert des Euros entspricht im Wesentlichen die zukünftige erwartete Wirtschaftskraft im Euro-Raum im Vergleich zur Weltwirtschaft. Geldvermögen sind in diesem Sinne: Einlagen aus dem Girokonto, Sparbuch, Tagesgeld, etc., private Rentenversicherungen, Kapitallebensversicherungen und Rentenanwartschaften. Auch die gesetzliche Rente ist direkt vom Einkommen der deutschen Arbeitnehmer und damit der deutschen Wirtschaft abhängig.

Sollte sich der Euro-Raum im Vergleich zu anderen Wirtschaftsräumen wie Nordamerika, Asien, etc. schlechter entwickeln, dann macht es Sinn einen Teil seines Vermögens in das weltweite Produktivvermögen (Aktien) anzulegen. Aus Diversifikationsgründen ist dies sowieso anzuraten.

Im Worst-Case – den wir uns alle nicht erhoffen – würden wir durch die Teilhabe am weltweiten Produktivvermögen von der Wirtschaftskraft anderer Regionen profitieren, selbst wenn es uns wirtschaftlich schlechter geht. Selbst, wenn wir unser Niveau halten können, würden wir vom Wachstum in den anderen Regionen direkt profitieren. Hier ist vor allem die weltweite Bevölkerungsentwicklung und die damit einhergehende Verschiebung von zukünftigen Konsumenten und Produzenten ein weiterer Aspekt.

Wer also nicht glaubt, dass der Euro-Wirtschaftsraum im Vergleich zu den anderen Regionen überdurchschnittlich wachsen wird, für den ist eine Anlage in das weltweite Produktivvermögen in Form z.B. eines weltweiten Aktien-ETFs anzuraten.

Aber nicht alles anlegen! Wie wir ja gesehen haben, lebt unser Wirtschaftssystem auch im starken Maße vom Konsum und von der Investition in Gütern & Dienstleistungen. Dazu gehört auch die Investition in sich selbst zum Beispiel über Weiterbildung.

Mein Tipp: Soviel anlegen, dass der Lebensstandard im Ruhestand gehalten werden kann. Diversifikation durch Anlage in ein Welt-Aktien-ETF. Wie du ein Weltportfolio aufbauen kannst, habe ich in meinem 100k-Konzept beschrieben.

Beitragsbild von Capri23auto auf Pixabay

Weitere Informationen zum Thema

Prof. Dr. Christian Rieck (Video): Wann kommt die große Inflation? (Zentralbankgeld und Quantitätstheorie)

Mein Name ist Andree de Boer. Seit mehr als 20 Jahren beschäftige ich mich intensiv mit dem Thema Finanzen. In meinem Blog berichte ich über meine Erfahrungen.

Mein Name ist Andree de Boer. Seit mehr als 20 Jahren beschäftige ich mich intensiv mit dem Thema Finanzen. In meinem Blog berichte ich über meine Erfahrungen.

Dabei ist mir über die Zeit aufgefallen, dass der Schlüssel zum Erfolg bei Geld und Finanzen nicht primär in irgendwelchen Finanzprodukten liegt.

Vielmehr sind es die eigene Einstellung und das Verhalten, die den Erfolg maßgeblich beeinflussen.

Deshalb konzentriere ich mich zunehmend auf das Thema Finanzcoaching, um Menschen in die Lage zu versetzen, produktunabhängig gute Finanzentscheidungen zu treffen.

Dazu habe ich eine professionelle Ausbildung zum FCM Finanzcoach absolviert.

Meine Dienstleistungen biete ich völlig produktunabhängig auf Honorarbasis an.

In meinem Blog berichte ich auch über eigene Erfahrungen mit konkreten Finanzprodukten. Dies stellt jedoch ausdrücklich keine individuelle Empfehlung dar.

Nimm mit mir Kontakt auf oder buche online ein kostenloses Erstgespräch. Wir finden heraus, wie ich Dir helfen kann.