Haben Deutsche eine geringere Risikobereitschaft als die Amerikaner? Nein! Wir haben lediglich eine andere Risikowahrnehmung. Wir sind im Durchschnitt genauso risikobereit wie Amerikaner oder Anleger aus jedem anderem Land der Welt.

Warum das so ist und wie die Risikobereitschaft und damit das für dich optimale Portfolio objektiv mit FinaMetrica ermittelt werden kann, erläutere ich in diesem Beitrag.

Um gute Finanzentscheidungen zu treffen, ist es unerlässlich deine persönliche Risikobereitschaft zu kennen. Aber wie kann ich die Risikobereitschaft objektiv ermitteln?

Um ein Gefühl für Risikobereitschaft zu bekommen, stelle ich eine Analogie zum Skifahren her.

Welche Piste würdest du bevorzugen, wenn du mit Skiern den Berg bezwingen möchtest? Die flache blaue Piste, wo du mit weiten Schwüngen gemütlich ins Tal gleiten kannst? Oder doch die mittelschwere rote Piste, wo du mit mehr Geschwindigkeit belohnt wirst? Vielleicht aber auch die steile schwarze Piste, die entweder eine sehr gute Fahrtechnik oder viel Kraft erfordert. Vielleicht fährst du aber auch lieber Langlauf oder suchst den Thrill im Tiefschnee auf unpräparierten Pisten.

Wir haben alle ein individuelles Verständnis von einem schönen Skiurlaub. Der „Blaue“ wird sich auf einer schwarzen Piste sicherlich unwohl fühlen. Der Tiefschneefahrer wird sich wiederrum auf der blauen Piste langweilen.

Beim Skifahren weiß jeder nach einer Zeit welche Pisten sie oder er bevorzugt. Bei der Geldanlage ist das Risiko die Analogie zur Steigung der Piste. Oft kennen wir aber bei der Geldanlage unsere persönliche Risikobereitschaft nicht.

| Kurzinfo: Was ist Finametrica? Bei FinaMetrica handelt es sich um einen psychometrischen Test. Ziel ist es, die persönliche finanzielle Risikobereitschaft objektiv zu messen. Es basiert auf wissenschaftlich anerkannten Methoden. Seit 1998 wurden mehr als eine Million Fragebögen in über 20 Ländern ausgefüllt. Seit 2020 gehört FinaMetrica zu Morningstar. Der Fragebogen wird vom Kunden online ausgefüllt und besteht aus diesen 25 Multiple-Choice Fragen. |

Mit FinaMetrica weißt du in welchem Skigebiet du fahren kannst

Wenn du einen Urlaub buchst, möchtest du wissen was dich erwartet. FinaMetrica ermittelt anhand von 25 Fragen, übertragen auf unser Ski-Beispiel, welche Skigebiete für dich in Frage kommen. Die Fragen sind dabei so ausgelegt, dass deine persönlichen Bedürfnisse ermittelt werden.

Jede Bank und jeder Finanzdienstleister ist gesetzlich verpflichtet deine Risikobereitschaft zu ermitteln. Die Ermittlung ist aber nicht standardisiert. Die Ermittlung fokussiert sich auf die Frage: In welches Skigebiet möchtest du? Je nach Erfahrung oder mit Unterstützung des Beraters wird dann ein Skigebiet ausgesucht.

FinaMetrica geht einen anderen Weg. Hier wird übertragen auf das Beispiel Skifahren abgefragt welche Aspekte du beim Skifahren bevorzugst. Welche Art von Pisten bevorzugst du? Wie gehst du mit Wetterumschwüngen um? Kehrst du gerne mal auf einer Hütte ein? Soll um 16 Uhr beim Aprés-Ski mit Williams Birne angestoßen werden?

Die Aspekte werden ausgewertet und am Ende werden die Skigebiete ermittelt, die für deine individuellen Bedürfnisse am besten passen. Das Ergebnis ist dabei oft anders als bei der direkten Frage nach dem Skigebiet.

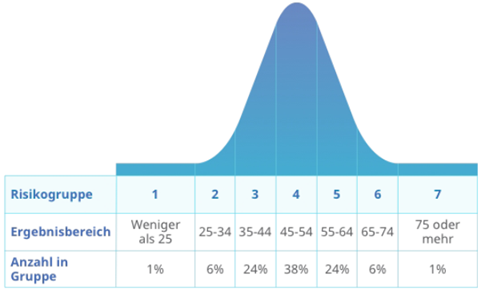

FinaMetrica unterteilt die Risikobereitschaft in 7 Gruppen. Übertragen auf unsere Skipisten sind das:

- Gruppe 1: Langlauf

- Gruppe 2: Grüne Piste (bis 16% Steigung)

- Gruppe 3: Blaue Piste (bis 27% Steigung)

- Gruppe 4: Rote Piste (bis 47% Steigung)

- Gruppe 5: Skiroute (für erfahrene Skifahrer, da teilweise unpräpariert, buckelig und Tiefschnee)

- Gruppe 6: Schwarze Piste (mehr als 47% Steigung)

- Gruppe 7: Doppelschwarz (extreme Steigung)

Als erfahrener Skifahrer weiß man normalerweise, wo man sich wohlfühlt. Unabhängig von der Risikobereitschaft üben Anfänger zunächst auf flacheren Pisten und arbeiten sich dann zu ihrer Wohlfühlpiste hoch.

Wetterumschwung

Genau wie an der Börse, kann es auch in Skigebieten zu einem Wetterumschwung kommen. Hier ist es wichtig, dass man sich als Skifahrer auf dem Terrain sicher fühlt. Erfahrene Skifahrer, die gerne rote Pisten fahren, werden sicherlich auch eine schwarze Piste herunterkommen. Wie fühlen sie sich aber, wenn die Strecke vereist und die Sicht beeinträchtigt ist. Kommen sie dann immer noch sicher runter?

Ähnlich ist es an der Börse. Wenn das Wetter rauer wird (die Märkte werden nervös und die Kurse purzeln nach unten), dann ist es wichtig, auf der sprichwörtlichen Piste sicher das Tal zu erreichen.

FinaMetrica hilft dabei – wieder übertragen auf das Ski-Beispiel – die richtige Piste und das richtige Skigebiet für dich zu finden, indem bestimmt wird welche Gruppe für dich geeignet ist. Dabei wird auch deine Standfestigkeit bezogen auf einem möglichen Wetterumschwung berücksichtigt.

Risikowahrnehmung

Vergleicht man die Amerikaner mit den Deutschen, dann wird sich die Risikobereitschaft bei beiden Gruppen entsprechend der Glockenkurve verteilen. Die meisten Skifahrer werden tendenziell die rote Piste bevorzugen. Extrem wenige werden in der Gruppe 7 zu finden sein.

(Zugegeben hier hinkt der Vergleich ein wenig, da es sicherlich deutlich mehr Langläufer gibt, als die Glockenkurve vermuten lassen würde. Hier bin ich aber zugunsten der Verständlichkeit bewusst unpräzise…)

Anders als die Risikobereitschaft, die sich statistisch über alle Menschen gleichverteilt, ist die Risikowahrnehmung eher ein individuelles Phänomen.

Stellen wir uns vor, wir fahren in den Skiurlaub und die Tage vor dem Urlaub häufen sich Berichte über Skiunfälle, Vermissten und Lawinenunglücke, ohne dass wirklich mehr Unfälle passieren. Obwohl statistisch nicht mehr Unfälle vorkommen als sonst, werden allein die Berichte bei vielen zu einer veränderten Risikowahrnehmung führen.

Dieses Phänomen haben wir zum Beispiel auch bei dem Thema Sicherheit und Aktien. In unserem kollektiven Gedächtnis haben sich Themen wie Hyperinflation und die Telekom Aktie mit Manfred Krug eingebrannt. Das führt dazu, dass die Deutschen tendenziell risikoärmer anlegen, obwohl sie das auf Basis ihrer Risikobereitschaft gar nicht müssten.

Dazu kann auch noch kommen, dass man von seinem Berater in das falsche Skigebiet geschickt wurde und der Spaß an einem Skiurlaub abhandengekommen ist.

Hier kommt wieder FinaMetrica ins Spiel. Anhand von historischen Portfolios wird dem Anleger erläutert welche Chancen und Risiken eine Anlage haben kann. Der Anleger bekommt ein Gefühl wie er/sie sich auf der Piste fühlen würde, wenn es einen Wetterumschwung gibt, wie lange so etwas andauert und was der Lohn fürs Durchhalten ist.

FinaMetrica filtert im ersten Schritt die Risikowahrnehmung aus und objektiviert die Risikobereitschaft des Anlegers. Die Aufgabe des Finanzberaters oder Finanzcoaches ist es jetzt, anhand der Risikobereitschaft und der aktuellen Risikowahrnehmung ein optimales Portfolio für den Anleger zu erstellen. Ein Portfolio, welches auch die schlechten Wetterphasen übersteht, ohne dass der Anleger aussteigt.

Im zweiten Teil schauen wir uns FinaMetrica genauer an und ich erläutere konkret welche Phasen bei FinaMetrica durchlaufen werden.

Du möchtest bessere Finanzentscheidungen teffen und mit FinaMetrica eine objektive Einschätzung deiner Risikobereitschaft? Ich bin lizensierter FinaMetrica Berater und kann gemeinsam mit dir deine Risikobereitschaft und deine optimale Portfolioaufteilung bestimmen.

Mein Angebot: Für 119 € inkl. Mwst erhältst du einen individuellen FinaMetrica-Report (Muster) und ein Gespräch mit mir zur Analyse des Berichts. Alle Ergebnisse werden in einem individuellen Bericht noch einmal zusammengefasst.

Bei Interesse schreibe mit einer kurzen Mail mit dem Betreff „FinaMetrica“ an finametrica@finwohl.de.

Beitragsbild von Oleksandr Pyrohov auf Pixabay

Weitere Informationen zum Thema

2. Teil: Mit FinaMetrica von Morningstar optimale Finanzentscheidungen treffen

Offizielle Seite: FinaMetrica (Englisch)

FinaMetrica Deutschland: FCM Finanzcoaching (Deutsch)

Blog-Beitrag FCM Finanzcoaching: Risiko und Wahrnehmung – die unendliche Geschichte

Dr. Hartmut Walz: Ihr Geld und das Risiko – Zusammenspiel von Intuition, Ratio und Emotionen

Buchempfehlungen*

Mein Name ist Andree de Boer. Seit mehr als 20 Jahren beschäftige ich mich intensiv mit dem Thema Finanzen. In meinem Blog berichte ich über meine Erfahrungen.

Mein Name ist Andree de Boer. Seit mehr als 20 Jahren beschäftige ich mich intensiv mit dem Thema Finanzen. In meinem Blog berichte ich über meine Erfahrungen.

Dabei ist mir über die Zeit aufgefallen, dass der Schlüssel zum Erfolg bei Geld und Finanzen nicht primär in irgendwelchen Finanzprodukten liegt.

Vielmehr sind es die eigene Einstellung und das Verhalten, die den Erfolg maßgeblich beeinflussen.

Deshalb konzentriere ich mich zunehmend auf das Thema Finanzcoaching, um Menschen in die Lage zu versetzen, produktunabhängig gute Finanzentscheidungen zu treffen.

Dazu habe ich eine professionelle Ausbildung zum FCM Finanzcoach absolviert.

Meine Dienstleistungen biete ich völlig produktunabhängig auf Honorarbasis an.

In meinem Blog berichte ich auch über eigene Erfahrungen mit konkreten Finanzprodukten. Dies stellt jedoch ausdrücklich keine individuelle Empfehlung dar.

Nimm mit mir Kontakt auf oder buche online ein kostenloses Erstgespräch. Wir finden heraus, wie ich Dir helfen kann.

*Affiliate Links

Bei mit einem Stern (*) gekennzeichneten Verweisen handelt es sich um sogenannte Affiliate-Links. Klickst du als Leser auf einen solchen Link, dann kann ich unter bestimmten Umständen eine Vergütung erhalten. Über Affiliate empfehle ich nur Produkte von denen ich selbst überzeugt bin. Ich setzte sie entweder selbst ein oder halte sie für empfehlenswert. Für dich entstehen keine Mehrkosten. Du kannst das Produkt auch direkt über den Anbieter erwerben. Solltest du Interesse an dem Produkt haben, unterstützt du mit der Vergütung meine Arbeit.

Auf Wikipedia findest du weitere Infos zum Thema Affiliate-Marketing.

2 Gedanken zu „Mit FinaMetrica ermittelst du deine Risikobereitschaft und dein optimales Portfolio“

Moin @Andree,

das interessiert dich vielleicht fuer die Kunden-Beratung (dynamisches statt statisches Mindset):

http://www.spektrum.de/news/selbstbild-die-mentalen-bremsen-loesen/1965517

Es erklaert, wieso die Risiko-Tragfaehigkeit bei Menschen unterschiedlich sein koennte und weshalb die einen (ca. 60%) lernen (wollen/koennen) und die anderen (ca. 40%) eher nicht?

Vielleicht ist diese Erkenntnis sogar wichtiger als die Einschaetzung/“Messung“ mittels FinaMetrica o.aehnl.? Da es um den LernPROZESS geht, nicht um die Ermittlung eines (bald irrelevanten) Ausgangspunkts?

Uebertragen auf die Vermoegensbildung:

Sechs Tipps, die helfen, ein dynamisches Mindset (hoehere Aktienquote? andere Assetallokation?) zu entwickeln:

1) Erlauben Sie es sich, Anlage-Fehler zu machen und versuchen Sie nicht, ständig nach Perfektion (Asset-Allokation, Performance-Chasing) zu streben.

2) Betrachten Sie Misserfolge (Riester, Ruerup, KV, RV, Einzelaktienauswahl, Hin-und-Her, Kosten, Steuern, Inflation vernachlaessigen) als Chance, für die Zukunft zu lernen.

3) Suchen Sie sich kleine Herausforderungen, die sich gut bewältigen lassen (kleiner ETF-Sparplan als Start) und steigern Sie den Schwierigkeitsgrad (grosser ETF-Sparplan, weniger „Geld“-Anlagen?) nach und nach.

4) Fragen Sie erfolgreiche Menschen (Andree?), die Sie bewundern, nach ihrem Werdegang. Sie werden nur selten angeborenes Talent als Grund für ihre Erfolge nennen – sondern vielmehr Dinge wie Anstrengung, Durchhaltevermögen (Sturheit) und die Unterstützung anderer Menschen.

5) Akzeptieren Sie Ihre eigenen Grenzen und Unzulänglichkeiten. Jeder Mensch hat Schwächen (Gold? Kryptos? P2P? Diamonds?)!

6) Bewerten Sie den Lernprozess – und nicht das Ergebnis.

Ich fand den Artikel augenoeffnend, Du?

LG Joerg

Moin Jörg,

ja, sehr schöner Artikel!

Laut FinaMetrica soll die Risikobereitschaft bei den Einzelnen relativ konstant bleiben. Ich habe aber auch schon andere Erfahrung gemacht. So denke ich, dass meine Risikobereitschaft über die Jahre definitiv gestiegen ist, da ich das Finanzsystem immer besser verstanden und damit mehr Sicherheit bekommen habe. Ich habe jetzt keine schwankenden Aktien mehr im Depot, sondern Unternehmen die an der Börse einen Preis haben. Es ist meines Erachtens also durchaus möglich durch Lernen (= besseres Verständnis) seine Risikobereitschaft zu erhöhen.

Die Ermittlung der Risikobereitschaft stellt dabei eine Standortbestimmung dar. Es bringt nämlich nichts einen Kunden mit einer Risikobereitschaft von 30 ein 100% Aktienportfolio „zuzumuten“. In der nächsten Krise wird der Kunde sehr wahrscheinlich verkaufen, da hier die Emotionen das Handeln übernehmen.

Es ist dann ein Teil meines Finanzcoachings den Kunden dabei zu begleiten mit einem höheren Risiko (etwa weil sonst die finanziellen Ziele nicht erreicht werden) umgehen zu lernen. Denn das Problem sind ja nicht die Schwankungen, sondern die emotionale Handlung zum ungünstigsten Zeitpunkt.

Die von dir aufgezählten Punkte kann ich alle unterschreiben. Das ist der Hauptteil meines Coachings. Die Zusammenstellung des Depots ist dabei der kleinste Teil.

Gruß und danke für den Artikel

Andree