Um einen Überblick zu schaffen und daraus gute Entscheidungen abzuleiten ist die Ermittlung der Wasserflüsse essentiell.

Wir werden anhand der vier Zuflüsse, der vier Abflüsse und der drei Wasserspeicher exemplarisch zeigen wie uns dies gelingt. Am Ende des Kapitels werden konkrete Umsetzungstipps beschreiben.

Der Unterscheid zwischen Wassermanagement und Wasserspeicher

Jeder wird mindestens ein Girokonto haben, auf dem die regelmäßigen Geldbewegungen abgebildet werden. Die Hauptaufgabe des Girokontos ist das Management aller Zu- und Abflüsse. Die Zuflüsse symbolisieren die Gutschriften und die Abflüsse die Überweisung und Abbuchungen. Auch wenn die Hauptaufgabe des Girokontos das Management der Zu- und Abflüsse ist, wird es oft auch als Speicher genutzt. Jeder sollte seine Konten nach zwei Gesichtspunkten unterscheiden: Welche Konten sind für das Management des Geldes notwendig und welche Konten oder Depots dienen als Speicher für das Geld? Wie beim Girokonto bereits gezeigt, kann ein Konto auch beide Aufgaben gleichzeitig haben.

| Management | Speicher |

| Girokonto Evtl. Verrechnungskonto Kreditkartenkonto Konten bei Zahlungsdienstleister (z.B. Paypal, etc.) | Tagesgeldkonto Festgeldkonto Sparbuch Depot Kreditkonto (negativer Betrag) Anwartschaften (Lebensversicherung, Rentenversicherung, gesetzliche Rente, etc.) Dokumentation von Eigentumsrechten (z.B. Grundbucheintrag) |

Es bietet sich an im ersten Schritt alle vorhandenen Konten nach den beiden Kriterien Management und Speicher zu klassifizieren.

Hier ein konkretes Beispiel. Ein Familienhaushalt hat die folgenden Konten:

| Management | Speicher |

| Girokonto Hausbank Kreditkartenkonto Hausbank Konto Paypal | Girokonto Hausbank Tagesgeld Bank2 Festgeld Bank3 Depot Broker1 Kreditkonto Bank4 private Rentenversicherung gesetzliche Rente |

Das Girokonto dient sowohl zum Geldmanagement als auch als Speicher für Geld. Der Familienhaushalt achtet darauf, dass immer genug auf dem Girokonto liegt, um nicht den teuren Dispokredit nutzen zu müssen. Als weitere Konten für das Geldmanagement haben wir hier das Kreditkartenkonto und Paypal. Als Speicher werden das Girokonto, Tagesgeldkonto, Festgeldkonto und das Depot genutzt. Das Kreditkonto wird ebenfalls als Speicher aufgelistet. Es enthält aber einen negativen Betrag. Zu guter Letzt werden auch noch die Anwartschaften für eine private Rentenversicherung und der gesetzlichen Rente aufgelistet.

Die Unterscheidung wird später noch wichtig sein, da wir uns beim Thema Management auf den Wasserfluss konzentrieren, während wir uns bei der Vermögenssituation die Wasserspeicher anschauen werden.

Die Zuflüsse und deren Zweck

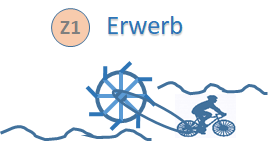

Erster Zufluss: Humankapital (Erwerb)

Der erste Zufluss symbolisiert das sogenannte Humankapital. Wir erinnern uns, dass Fin das Wasserrad bewegen muss, damit Wasser fließt. Das bedeutet, dass diese Quelle nur dann Wasser liefert, wenn aktiv etwas getan wird. Die Aktivität kann das Tauschen von Zeit gegen Geld sein. Bei einem Angestellten ist das das Gehalt, bei Freiberuflern ist es der Stunden- oder Tagessatz, bei einem Beamten die Besoldung. Bei allen gibt es ein Entgelt als Gegenleistung für den zeitlichen Aufwand.

Bei den meisten Menschen ist das Humankapital in die wichtigste Quelle für den Zufluss von Einkommen. Beispiel: Bei einem Durchschnittslohn von 3.770 € und 45 möglichen Arbeitsjahren beträgt das Humankapital knapp 2 Mio Euro.

Es gibt zwei Möglichkeiten die Kapazität des Wassers im Modell Zeit gegen Geld zu steigern:

- Durch die Erhöhung der Stunden (Fin bewegt das Wasserrad durch den Einsatz von noch mehr Zeit)

- Durch die Erhöhung des Menge pro Stunde (Fin bewegt das Wasserrad schneller)

Die erste Möglichkeit führt früher oder später zur Erschöpfung. Die zweite Möglichkeit kann durch regelmäßiges Training durchaus erreicht werden. Das Training symbolisiert hier die Investition in einem selbst – nämlich der eigenen Arbeitskraft.

Es wird von vielen immer noch unterschätzt welche Bedeutung die Investition in das Humankapital hat. Durch kontinuierliche Aus- und Weiterbildung und Anpassung kann das Humankapital deutlich erhöht werden. Zur Erinnerung: Wir reden hier von einem Durchschnittsvermögen von 2 Mio Euro.

Die Ermittlung deiner aktuellen Menge für diesen Zufluss kann man mit der folgenden Daumenregel relativ einfach bestimmen. Welche Einnahmequellen würden jetzt oder zukünftig wegfallen, wenn du morgen mindestens ein Jahr Urlaub machen würdest.

Beispiele dafür sind:

- Angestelltengehalt / Arbeitslohn

- Stunden- oder Tagessatz für einen Freiberufler oder Selbständigen

- Beamtenbesoldung

- Nebenjob

- Nicht wiederholbare/automatisierbare Auftragsarbeiten

- Alles wofür aktiv Zeit investiert werden muss, um einen Zufluss zu bekommen

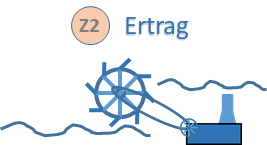

Zweiter Zufluss: Investitionen und Unternehmertum (Ertrag)

Während bei dem Modell Zeit gegen Geld sich das Wasserrad nur dann dreht, wenn aktiv dafür gesorgt wird, ist das Ziel bei Investitionen und dem Unternehmertum Möglichkeiten zu finden, wie sich Wasserräder möglichst ohne eigenes Zutun drehen können. Das Humankapital ist in diesem Fall die Voraussetzung für die Erreichung des Ziels. Entweder wird darüber das Kapital erarbeitet was für die Investition notwendig ist oder es wird eine Möglichkeit entwickelt selbst Wasserräder herzustellen, die sich automatisch drehen.

Der zweite Zufluss symbolisiert die Erträge aus Investitionen. Bei der Investition mit Kapital erwirbt man weitere Wasserräder, die dann unabhängig von der eigenen Arbeitskraft Wasser schöpfen. Beim Unternehmertum investiert man zusätzliche noch die eigene Arbeitskraft, um weitere Wasserräder zu bauen und sie automatisch anzutreiben zu lassen.

Anders als bei der Kapazität und dem Wert der eigenen Arbeitskraft gibt es bei den zusätzlichen Wasserrädern keine Begrenzung nach oben. Dies kann beliebig skaliert werden.

Voraussetzung für diese Art des Zuflusses ist, dass Kapital und/oder Arbeitskraft (Humankapital) abgezweigt wird, um die zusätzlichen Wasserräder zu ermöglichen. Dieses Kapital oder die Arbeitskraft fehlt dann natürlich im Gesamthaushalt bzw. beim Bewegen des Wasserrads im ersten Zufluss.

Die Ermittlung deiner aktuellen Menge für diesen Zufluss kann ebenfalls mit einer Daumenregel relativ einfach bestimmen werden: Welche regelmäßigen Einnahmequellen würden jetzt oder zukünftig weiterlaufen, wenn du morgen mindestens ein Jahr Urlaub machen würdest.

Beispiele für den zweiten Zufluss sind:

- Auszahlungsplan aus Anlagen

- Regelmäßige Zinsen

- Gewinnbeteiligungen aus Unternehmen (z.B. Dividenden bei Aktien)

- Verkauf von Beteiligung

- Miet- und Pachteinnahmen

- Auszahlungen aus privaten Rentenversicherungen

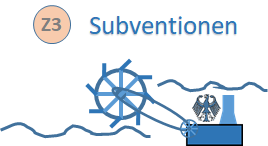

Dritter Zufluss: Zahlungen von Dritten (Subventionen)

Als Bürger sind wir Teil einer Sozialgemeinschaft. Es gibt Menschen in der Gemeinschaft, die es schwieriger haben an Wasser zu kommen. Die Gemeinschaft sorgt durch Umverteilung von Wasser dafür, dass jeder ein Mindestmaß an Wasser zur Verfügung hat. Die Umverteilung erfolgt über den dritten Zufluss. Die Gemeinschaft stellt nach festen Regeln bei Bedarf zusätzliches Wasser zur Verfügung. Dafür gibt jeder der es sich leisten kann einen Teil ihres Wassers in ein Sammelbecken für die Gemeinschaft ab (Steuern und Sozialbeiträge).

Die Art des Zufluss wird darüber definiert, dass der Zufluss von Dritten geregelt wird (Staat, Partner bei separaten Haushalt, etc.) und teilweise politischen Einflüssen unterliegen. Man selbst kann dies nicht direkt beeinflussen bzw. ist von Dritten abhängig.

Beispiele für den dritten Zufluss sind:

- Grundsicherung (Mindestrente, Erwerbsminderung, Hartz IV)

- Gesetzliche Rente

- Hinterbliebenenrente

- Kindergeld

- Gesetzlich vorgeschriebene Zuwendungen von Dritten (Unterhaltszahlungen, etc.)

- Freiwillige Zuwendungen von Dritten (Spenden, etc.)

Vierter Zufluss: Alles was nicht regelmäßig fließt (Sonstiges)

Der vierte Zufluss ist für nicht regelmäßige Zuflüsse gedacht. Hier kommt das Wasser an was nicht in den ersten drei Zuflüssen fließt.

Beispiele für den vierten Zufluss sind:

- Anlassbezogene Ereignisse wie Erbe, Hochzeitsgeld, etc.

- Steuerrückzahlungen

- Gelderträge aus dem Verkauf von Eigentum

- Nicht garantierter Gehaltsbestandteil wie z.B. Bonuszahlungen

- Geldgewinne aus Gewinnspielen, Wetten, etc.

Die Abflüsse und deren Zweck

Erster Abfluss: Was brauche ich für ein zufriedenes Leben? (Lebenshaltung)

Wasser ist ein wertvolles Gut. Es kann für verschiedene Dinge genutzt werden. Der erste Abfluss dient dem Verbrauch des Wassers. Es wird dafür genutzt, um ein zufriedenes Leben überhaupt zu ermöglichen. Übertragen heißt das, dass die Bedürfnisse des täglichen Lebens gesichert sein müssen. Das sind ein Dach über dem Kopf, Nahrung, Kleidung, kulturelle und soziale Aspekte. Hier ist es schwierig eine pauschale Grenze zu setzen. Es gibt in Deutschland mit der Grundsicherung eine Definition für die Sicherstellung der absoluten Grundbedürfnisse. Ein wirklich erfülltes Leben mit der Teilnahme an kulturellen und sozialen Aktivitäten ist damit aber sicherlich nicht oder nur eingeschränkt möglich.

Jeder sollte sich mal Gedanken machen welche Aspekte für ein zufriedenes Lebens wirklich essentiell sind. Dies ist alles andere als einfach, da Zufriedenheit selbst mit ausreichend vorhandenen Mitteln nicht zwangsläufig gegeben ist. Man kann aber sicherlich eine Einschätzung geben, bis zu welchem persönlichen Mindestniveau die persönlichen Bedürfnisse noch abgedeckt sind.

Bei vielen Haushalten stellt sich die sogenannte Lebensstil-Inflation ein. Mit steigenden Gehalt wird auch der Lebensstil teurer. Dies hat dann natürlich einen Gewöhnungseffekt. Es bietet sich bei Erhöhung der regelmäßigen Zuflüsse (z.B. Gehaltserhöhung) immer an nur einen Teil in den erhöhten Lebensstil fließen zu lassen. Ein anderer Teil sollte dabei in die Kategorien Liquidität und Investition fließen. Der Vorteil ist, dass man dadurch sowohl von der Belohnung einer Einkommenserhöhung profitiert, gleichzeitig aber die Inflation des Lebensstils geringer hält und über die Investition eine Beibehaltung des Lebensstils auch im Ruhestand realistischer machen lässt.

Beispiele für Lebenshaltung sind:

- Miete

- Waren für den täglichen Bedarf (Lebensmittel, Haushalt, etc.)

- Klamotten

- Kommunikation

- Transport

- Hobbies

- Medien

- Unterhaltung

- Kultur

- Soziale Aktivitäten

Zweiter Abfluss: Wie stelle ich sicher, dass ich Reserven für das Vorhersehbare und das Unvorhersehbare habe? (Liquidität)

Liquidität ist gleichzusetzen mit Flexibilität. Es werden mit 99,99%iger Sicherheit unvorhersehbare Ereignisse eintreten. Niemand weiß wann und mit welcher Auswirkung. Die Reparatur der Waschmaschine oder des dringend benötigten Autos sind Alltagsbeispiele. Kurzarbeit, Jobverlust, wegbrechende Aufträge oder eine schwere Krankheit sind andere. Dies sind alles Risiken von denen definitiv auch einige eintreten werden. Größere Risiken wie z.B. eine Berufsunfähigkeit können und sollten mit einer Versicherung abgesichert sein. Für kleinere Risiken wie Reparaturen, Überbrückung durch Auftragsrückgang oder Kurzarbeit sollte immer eine Reserve in Form von Liquidität vorhanden sein.

Es gibt die Empfehlung mindestens drei Monatsgehälter als Reserve auf ein leicht zugängliches Konto (z.B. Tagesgeldkonto) zu haben. Diese Empfehlung ist sicherlich besser als nichts. Trotzdem ist es sinnvoll sich anhand der eigenen Situation Gedanken über eine sinnvolle Reserve zu machen. Ein Beamter als Single und ohne Kinder hat sicherlich weniger Reservebedarf als ein Selbständiger, der einen vierköpfigen Haushalt versorgen muss. Wir werden später sehen wie das Finwohl-Geldfluss-Model bei der Ermittlung der Reserven unterstützen kann.

Doch selbst das Vorhersehbare wird häufig ignoriert. Wer nicht versteuertes Einkommen mit vollen Händen ausgibt, sollte sich nicht über eine heftige Steuernachzahlung wundern. Wer eine Immobilie unterhält ohne regelmäßig Rücklagen für Instandhaltung zu bilden, handelt meiner Meinung nach grob fahrlässig.

Rücklagen bieten Unabhängigkeit, Freiheit und sind Grundlage für finanzielles Wohlbefinden. Wer mit dem Rücken zur Wand bei der Bank einen Kredit beantragen muss, hat auf jeden Fall eine schlechte Verhandlungsposition und damit auch schlechte Konditionen. Im schlechtesten Fall muss man zum ungünstigsten Zeitpunkt (Aktien in einer Krise) oder zu ungünstigen Konditionen (Zwangsversteigerung) seine vorhandenen Vermögenswerte veräußern.

Beispiele für Liquidität sind:

- Rücklagen für das Vorhersehbare (Steuernachzahlungen, Instandhaltung/Werterhaltung, etc.)

- Risiko-Rücklagen für das Unvorhersehbare (Reparaturen, Einkommensreduzierung, Nachzahlungen, etc.)

- Rücklagen für größere Anschaffungen (Urlaub, Möbel, Auto, etc.)

- Kredittilgungen

Dritter Abfluss: Wie sorge ich dafür, dass die Wasserräder sich alleine drehen? (Investitionen)

Eine Investition sollte als Zweck immer einen zukünftigen Ertrag haben. Ein schönes Beispiel für den Unterschied von einer Investition und einer Verbindlichkeit ist die eigene Immobilie. Bei den Erwerb einer Immobilie unterscheiden wir den Zweck des Erwerbs. Wird die Immobilie für die Generierung eines zukünftigen Ertrags z.B. in Form von Mieteinnahmen erworben, dann sprechen wir von einer Investition. Wird die Immobilie aber für die eigene Nutzung erworben, dann sprechen wir von einer Verbindlichkeit. Der Unterschied besteht darin, dass eine Investition Ertrag (Verluste sind negative Erträge) abwerfen soll, während eine Verbindlichkeit neben dem Gebrauchswert zunächst nur Kosten produziert.

Diese Unterscheidung ist wichtig. Das Argument, dass eine eigene Immobilie Miete spart, ändert nichts an der Einteilung. Es ist richtig, dass damit die Ausgaben reduziert werden, gleichzeitig sind die Einsparungen zweckgebunden – das heißt sie wirken sich ausschließlich auf die Wohnkosten aus. Einnahmen aus einer vermieteten Wohnung können für alle Zwecke genutzt werden.

Wir definieren daher Investitionen als Abflüsse, die dafür sorgen sollen, dass zusätzlicher Ertrag erwirtschaftet wird. Beispiele sind:

- Investition in die eigene Arbeitskraft durch Ausbildung, Fortbildung, etc. (Humankapital)

- Vermietete Immobilien

- Zinspapiere

- Unternehmensbeteiligungen (Aktien, etc.)

- Investmentfonds

- Private Rentenversicherungen, Lebensversicherung, Riester, Rürup, etc.

- Betriebliche Altersvorsorge

- Gesetzliche Rente oder andere Anwartschaften

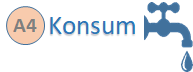

Vierter Abfluss: Gönn dir mal was, aber übertreibe es nicht. (Konsum)

Unterscheiden wir zunächst grob zwischen zwei Arten von (nicht lebenswichtigen) Konsum. Die erste Art ist sich selbst einfach mal etwas zu gönnen. Mal richtig teuer essen gehen, die Premium-Suite zu buchen oder auch ein hochwertiges Produkt zu besitzen. Dies ist absolut in Ordnung und sollte auch immer mal wieder möglich sein.

Die zweite Art beschreibt folgendes Zitat recht treffend:

„Wir kaufen Dinge, die wir nicht brauchen, von Geld, das wir nicht haben, um Menschen zu beeindrucken, die wir nicht mögen.“

Ein absolutes Grundbedürfnis der Menschen ist die Anerkennung. Dieses Bedürfnis trägt jeder in sich. Um zu Anerkennung zu gelangen setzen einige Menschen auf Statussymbole. Dies ist zunächst auch nicht verwerflich, meiner Meinung nach aber nicht nachhaltig. Ich denke die wenigsten können sich komplett davon freimachen. Wenn es allerdings dazu führt, dass ein Großteil des verfügbaren Einkommens für Statussymbole verbraucht wird, dann führt das früher oder später dazu, dass die anderen Bereiche vernachlässigt werden.

Auch bei der ersten Art gibt es aber Fallstricke. Das neueste Produkt führt mitunter zu einer kurzfristigen Freude, hält aber im Allgemeinen nicht lange an. Insgeheim versucht man sich dadurch möglicherweise Zufriedenheit zu erkaufen. Dieser Zustand ist aber ebenfalls nicht nachhaltig und man verfällt recht schnell wieder auf das ursprüngliche Niveau der Zufriedenheit.

Ziel dieser Kategorie ist es sich bewusst zu machen welcher Konsum einen wirklich glücklicher macht und welcher Konsum eigentlich nur eine Unzufriedenheit oder ein Geltungsbedürfnis kompensiert. In dieser Kategorie steckt das Potential, weniger unnötigen Konsum zu betreiben und stattdessen mehr zu investieren.

Es geht hier nicht darum, den Finger mahnend zu erheben. Jeder ist für sein Lebensstil selbst verantwortlich und kann ihn gestalten wie er möchte. Es soll nur das Potential deutlich machen. Mit etwas Verzicht in diesem Bereich wird man sicherlich nicht weniger zufrieden sein.

Beispiele für möglicherweise unnötigen Konsum sind:

- Ein teures Auto, um seine Nachbarn zu imponieren

- Immer die neuesten Produkte, um mehr Zufriedenheit zu erlangen

- Ein überteuerter Urlaub

Weiter mit: Die Zuordnung der Kategorien