Die Inflation ist in aller Munde und macht sich zunehmend auf dem Kassenbon bemerkbar. Nach jahrelanger relativer Preisstabilität ziehen die Preise kräftig an. Bei durchschnittlich 7% Inflation und der aktuellen Zinsniveaus hätte das Ersparte auf dem Girokonto, Tagesgeld oder Festgeld nach ca. 10 Jahren nur noch die Hälfte seiner Kaufkraft.

Da liegt es nahe sich nach sicheren Inflationshäfen umzuschauen. Eine Produktgattung trägt das Wort Inflation bereits im Namen: Die inflationsindexierten Anleihen oder kurz „Linker“.

Inflationsindexierte Anleihen: Ein einfaches Beispiel

Der deutsche Staat gibt inflationsindexierte Anleihen basierend auf den in Deutschland bezogenen Verbraucherpreisindex aus. Der Verbraucherpreisindex wiederum ist Basis für die Ermittlung der offiziellen Inflation.

Inflationsindexierten Anleihen sind recht komplizierte Anlageprodukte. Es wirken verschiedene Faktoren auf die Preisermittlung dieser Anleihen.

Um die Komplexität zu reduzieren hier ein sehr vereinfachtes Beispiel:

Der Besitzer einer inflationsindexierten Anleihe bekommt regelmäßig einen Inflationsausgleich als Zinszahlung ausbezahlt. Ist die Inflation in einem Jahr bei 7%, so werden 7% als Zins ausbezahlt. Bei einem Nennwert von 100 € sind das dann 7€. Aus 100 € sind nach einem Jahr 107 € geworden.

Das klingt doch super, oder? Dann mal gleich inflationsindexierte Anleihen ins Depot und dem Nachbarn die lange Nase zeigen: Inflation, mir doch egal?

Ich denke den meisten Lesern wird bewusst sein, dass das so einfach nicht funktioniert. Unser Finanzminister Christian Lindner hat bekanntlich nichts zu verschenken. Er wäre mit dem Klammerbeutel gepudert, wenn er in der aktuellen Phase solche Anleihen rausgeben würde.

Ne, die Konstruktion dieser Produktgattung und der Markt sorgen für faire Verhältnisse.

Inflationserwartung

Eine inflationsindexierte Anleihe schützt lediglich vor Inflation, die höher ist als die zu einem gegebenen Zeitpunkt zu erwartende Inflation.

Schauen wir uns dazu noch mal das Beispiel von oben an. Wir kaufen einen frisch ausgegeben Linker. Sagen wir die aktuell erwartete Inflation liegt bei 7%. Diese 7% sind bereits eingepreist und werden vom Linker nicht kompensiert.

Liegt Inflation über den gesamten Zeitraum bei 7%, dann verhält sich der Linker wie eine normale Anleihe. Liegt sie bei 8%, fährt man mit dem Linker besser. Bei 6% hätte die normale Anleihe die Nase vorne.

Eine inflationsindexierte Anleihe schützt daher nur vor Inflation die höher ist als die erwartete Inflation. Die erwartete Inflation ist in dem Linker bereits eingepreist und wird nicht kompensiert.

Wer also vor Jahren eine inflationsindexierte Anleihe erworben hatte und noch heute im Depot hat, profitiert heute wahrscheinlich davon. Sofern die Inflationserwartung damals geringer war als heute. Der Käufer ist damals eine Inflations-Wette gegen den Markt eingegangen und profitiert heute davon, sofern die Inflation langfristig hoch bleibt.

Das gilt im Übrigen für alle Wertpapiere, die am freien Markt gehandelt werden. Sie preisen alle implizit die erwartete Inflation ein. Im Video „Inflation ist nicht gleich Inflation: Die Bedeutung von erwarteter und unerwarteter Inflation“ erläutert Gerd Kommer diesen Sachverhalt..

Anleihenkurs

Der gewiefte Anleger lässt dich aber nicht entmutigen und schielt auf die Linker, die bei einer geringeren Inflationserwartung ausgegeben wurden. Die werfen doch heute ordentlich Zinsen ab.

Tja, angenommen du hast einen solchen Linker mit einem Nennwert von 100 in deinem Depot. Zu welchem Preis würdest du ihn verkaufen? Sicher nicht zu 100 €. Das Ding ist ja jetzt wertvoller als die aktuellen Linker. Ein potentieller Käufer muss für diesen Linker also tiefer in die Tasche greifen.

Dazu wieder unser einfaches Beispiel. Du hast vor 5 Jahren einen Linker mit 10 Jahren Laufzeit erworben. Die eingepreiste Inflation lag bei 2% – das verspricht uns ja die EZB auch langfristig immer. Die Restlaufzeit beträgt 5 Jahre. Die aktuelle Inflationserwartung liegt bei 7%. Der Linker liefert heute daher 5 Prozentpunkte mehr Rendite als die damals erwarte Inflation.

Rechnen wir vereinfacht mit 5% Rendite in 5 Jahren, dann wird nach Zinszahlung 162,89 € geflossen sein. Eine gleichartige normale 5 jährige-Anleihe bringt heute 0% Zinsen. Du zahlst 100 ein und bekommst 100 zurück. Zu welchen Preis verkaufst du jetzt deinen wertvollen Linker?

Na, vermutlich zu 162,89 €. Denn wenn du den Ertrag in eine normale Anleihe investierst, kommst du zum selben Ergebnis. Sofern die Erwartungen exakt so eintreten wie heute vom Markt eingepreist.

So funktionieren Kurse.

Da Anleihen nicht auf dem Flohmarkt gehandelt werden, sondern an Wertpapierbörsen brauchst du den fairen Preis zum Glück nicht bestimmten. Das machen bereits die Marktteilnehmer für dich und findet sich in den Kursen wieder.

Am Ende doch ein recht kompliziertes Konstrukt

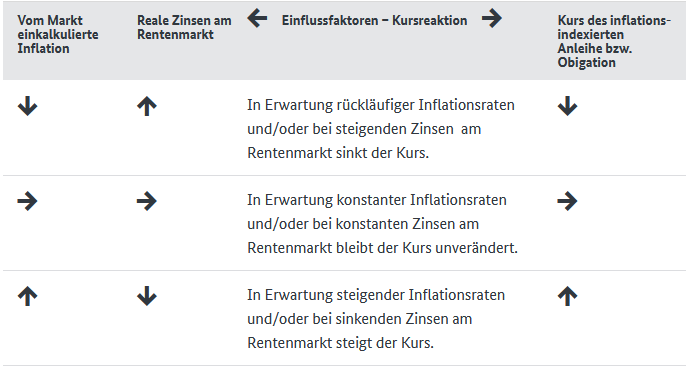

Inflationsindexierte Anleihen sind nicht nur von der Entwicklung der Inflation abhängig, sondern wie normale Anleihen auch von der Entwicklung der Marktzinsen. Diese Entwicklungen beeinflussen fortlaufend den Kurs einer Anleihe.

In meinem Beitrag „Die Rolle der Anleihen als Rettungsring in deinem Portfolio“ bin ich auf die Funktionsweise von normalen Anleihen eingegangen.

Inflationsindexierte Anleihen sind ein kompliziertes Produkt. Wer erwägt dieses Produkt in sein Portfolio zu nehmen, sollte sie verstanden haben. Die Deutsche Finanzagentur beschreibt die Funktionsweise von Inflationsindexierten Anleihen auf ihrer Webseite.

Quelle: https://www.deutsche-finanzagentur.de/de/private-anleger/bundeswertpapiere/inflationsindexierte-bundeswertpapiere/

Fazit

Wer sich gegen eine höhere als die aktuell erwartete Inflation absichern möchte, für den sind inflationsindexierte Anleihen eine Alternative. Fällt die Inflation geringer als erwartet aus, dann bieten sie Nachteile. Es ist also eine Wette gegen den Markt. Man kann sie gewinnen oder verlieren.

Einen kurzfristigen Schutz gegen die aktuelle Inflation gibt es leider nicht. Es ist ähnlich wie bei Versicherungen. Aktuelle Schäden kann man nicht mit einer neuen Versicherung abdecken, es sind immer nur noch nicht eingetretene potenzielle zukünftige Schäden.

Wer nicht gegen den Markt wettet und langfristig und prognosefreie anlegen möchte, für den sind normale Anleihen deutlich besser. Sie werden sich über kurz oder lang automatisch an den Einflussfaktoren anpassen.

In meinem Beitrag „Inflation? Mir doch egal. Warum mein Weltportfolio robust gegen Inflation ist!“ habe ich erläutert warum Aktien und Anleihen der beste langfristige Inflationsschutz sind.

Mein Name ist Andree de Boer. Seit mehr als 20 Jahren beschäftige ich mich intensiv mit dem Thema Finanzen. In meinem Blog berichte ich über meine Erfahrungen.

Mein Name ist Andree de Boer. Seit mehr als 20 Jahren beschäftige ich mich intensiv mit dem Thema Finanzen. In meinem Blog berichte ich über meine Erfahrungen.

Dabei ist mir über die Zeit aufgefallen, dass der Schlüssel zum Erfolg bei Geld und Finanzen nicht primär in irgendwelchen Finanzprodukten liegt.

Vielmehr sind es die eigene Einstellung und das Verhalten, die den Erfolg maßgeblich beeinflussen.

Deshalb konzentriere ich mich zunehmend auf das Thema Finanzcoaching, um Menschen in die Lage zu versetzen, produktunabhängig gute Finanzentscheidungen zu treffen.

Dazu habe ich eine professionelle Ausbildung zum FCM Finanzcoach absolviert.

Meine Dienstleistungen biete ich völlig produktunabhängig auf Honorarbasis an.

In meinem Blog berichte ich auch über eigene Erfahrungen mit konkreten Finanzprodukten. Dies stellt jedoch ausdrücklich keine individuelle Empfehlung dar.

Nimm mit mir Kontakt auf oder buche online ein kostenloses Erstgespräch. Wir finden heraus, wie ich Dir helfen kann.

Ein Gedanke zu „Können inflationsindexierte Anleihen vor der aktuellen Inflation schützen?“