Gibt es die optimale Anlageklasse? Der folgende Beitrag zeigt, dass es die eine sorgenfreie Anlageklasse leider nicht gibt. Jede Anlageklasse hat ihre Besonderheiten. Diese Besonderheiten zu kennen, hilft beim Zusammenstellen des individuellen Portfolios.

Historische Renditen: Die Datenbasis

Die Datenbasis für meine Auswertungen stammt aus dem Artikel Investment Returns by Asset Class (1985 to 2020). Der Artikel Ranking Asset Classes by Historical Returns (1985-2020) auf Visual Capitalist befasst sich ebenfalls mit dem Thema und nutzt dieselbe Datenbasis.

Alle Daten basieren auf der Wertentwicklung des US-Dollars und sind daher nicht ohne weiteres mit den bei uns oft genutzten Kursentwicklungen in Euro vergleichbar. Es handelt sich um Realrenditen. Die folgenden Zahlen beschreiben daher den realen Kaufkraftgewinn (nach Abzug der Inflation) bei einer Anlage in der jeweiligen Anlageklasse.

Ich habe die ursprünglichen Daten zu den folgenden fünf Anlageklassen zusammengefasst:

- Aktien (Internationale Aktien entsprechend der Gewichtung im FTSE All-World Index)

- Immobilien (US-Immobilien)

- Anleihen (US-Anleihen, Internationale Anleihen)

- Bargeld (US-Dollar)

- Gold

In allen meinen Auswertungen zeige ich statt Renditen die jeweiligen Faktoren für einen Anlagezeitraum an. Der Faktor 2 sagt, dass sich das Investment im Anlagezeitraum verdoppelt hat. Ein Faktor 0,5 zeigt eine Halbierung an.

Auf dem ersten Blick scheint die Sache eindeutig

Schaut man sich die Daten an, dann erkennt man schnell zwei Dinge:

Fast jeder darf mal aufs Treppchen

Das jährliche Rennen, um die Krone bei der Rendite ist deutlich spannender als in der Fußball-Bundesliga. Über die letzten 35 Jahre waren außer Bargeld und Hochzins-Anleihen alle mal auf dem Treppchen.

Der Sieger scheint ständig zu wechseln. Der Gewinner von heute kann morgen schon abgeschlagen die Rote Laterne tragen.

Kurzfristig scheint es schwer bis unmöglich zu sein, die richtige Anlageklasse zu treffen.

Langfristig scheinen sich Aktien und Immobilien durchzusetzen

Schauen wir uns den gesamten Zeitraum von 35 Jahren an, scheint die Sache eindeutiger. Aktien und Immobilien schneiden über einen langen Zeitraum am besten ab. Die folgende Abbildung zeigt die Entwicklung der Anlageklassen seit 1985.

Das Schneiden in Zeitperioden zeigt ein anderes Bild

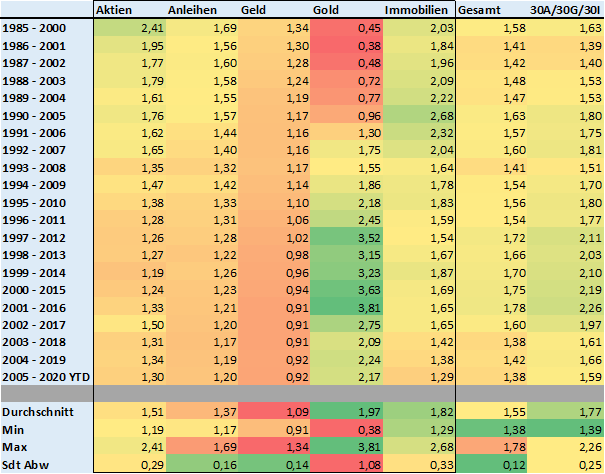

Hier könnte mein Beitrag jetzt mit den zwei oben skizierten Erkenntnissen enden. Ich habe mir die Daten aber etwas genauer angeguckt. Dafür habe ich verschiedene Zeitperioden von 5, 10, 15, 20, 25 und 30 Jahren gebildet. Bei einer 15 Jahres-Periode habe ich z.B. die Rendite von 1985 – 2000, 1986 – 2001 bis in das Jahr 2020, usw. berechnet.

Die folgende Übersicht zeigt das Ergebnis für die 20 möglichen 15-Jahres-Perioden.

Lesebeispiel: Wer 1995 für 10.000 USD Gold gekauft hat, hatte 2010 Gold im Wert 21.800 USD (Faktor 2,18) im Portfolio.

Die Übersicht enthält einige interessante Informationen.

Wer 1985 für 15 Jahre 10.000 USD als Tagesgeld angelegte, hat immerhin 13.400 US-Dollar herausbekommen. Wer dies 2005 für 15 Jahre tat, hat nach Inflation real lediglich 9.200 USD zurückbekommen. Geldvermögen hat die letzten Jahre damit kontinuierlich an Wert verloren.

Die schwankenden Anlageklassen Aktien und Immobilien haben seit 1985 in keinem der 15 Jahreszeiträume einen Wertverlust erleiden müssen.

Gold hat durchschnittlich die höchste Rendite gehabt. Zwischenzeitlich hat der Anleger in einem 15-Jahres-Zeitraum aber auch über 60% Verlust erleiden müssen. Zwischen 2001 und 2012 hat Gold eine enorme Rallye hingelegt. Vorher gab es aber auch viele Jahre wo Gold mächtig an Wert verloren hat.

Anleihen bestätigen sich als Stabilitätsanker. Durch das insgesamt sinkende Zinsniveau reduzierten sich aber auch hier die Renditen in den letzten Jahren.

Bilden wir den Durchschnitt aller untersuchten 6 Zeitperioden (5, 10, 15, 20, 25, 30), dann erhalten wir das folgende Ergebnis.

Die Immobilienanleger haben in den letzten 35 Jahren in verschiedenen Zeitperioden im Schnitt das beste Rendite/Risiko-Verhältnis gehabt. Voraussetzung war, dass breit gestreut vor allem gewerbliche US-Immobilien investiert wurden. Hinweis: Dieses Ergebnis kann nicht ohne weiteres auf deutsche Immobilien übertragen werden.

Aktien erweisen sich als grundsolide Anlage, liegen aber in den meisten untersuchten Perioden etwas hinter den US-Immobilien.

Mit Gold konnte im Schnitt der höchste Gewinn aber auch der höchste Verlust realisiert werden. Als Wertaufbewahrung hat es sich in den letzten 35 Jahren nicht gerade qualifiziert.

Die Realrenditen sinken seit Jahren

Eine weitere Auffälligkeit offenbart der Blick auf die Renditen der jeweiligen Perioden. Es ist ein klarer Trend zu sinkenden Realrenditen zu erkennen. Die Entwicklung der 10-jährigen Renditen zeigt diesen Trend exemplarisch:

In allen Perioden kann dieser Trend beobachtet werden. Die Realrenditen für alle Anlageklassen gehen sichtbar zurück und scheinen den allgemein sinkenden Zinsen zu folgen.

Eine mögliche These ist, dass durch das zunehmend günstigere Geld, Kapital in weniger produktive Anlagemöglichkeiten fließt. So kommt es, dass in alles was nicht bei drei auf den Bäumen ist mit dem übermäßig vorhandenen frischen Kapital versorgt wird (Stichwort Zombie-Unternehmen).

Eine zweite These könnte sein, dass das allgemeine Risiko sinkt und damit auch die Risikoprämie (Rendite) geringer wird.

Fazit

Mein Fazit lautet, dass Immobilien und Aktien langfristig insgesamt das beste Rendite/Risiko-Verhältnis hatten. Da beide Anlageklassen echte Werte repräsentieren, ist es sehr wahrscheinlich, dass dies auch in Zukunft so sein wird.

Bei Immobilien ist zu beachten, dass diese Ergebnisse mit einem breit gestreuten Portfolio an US-Immobilien mit professioneller Verwaltung und der auf Unternehmensebene steuerlich geförderten kostengünstige Anlageklasse „Real Estate Investment Fonds (REITs)“ erzielt wurden. Dieses Ergebnis kann daher nicht ohne weiteres auf lokale deutsche Anlagemöglichkeiten wie teure offene oder geschlossene Immobilienfonds angewendet werden. Für den individuellen Immobilienerwerb gilt das schon gar nicht. Dazu auch mein Erfahrungsbericht mit meiner eigenen Immobilie.

Gold taugt nach diesen Ergebnissen gut für Spekulationen. Als Wertaufbewahrung hat es in vielen Perioden seinen Zweck nicht erfüllen können.

Anleihen sind nach wie vor der Stabilitätsanker im Depot. Sie reduzieren die Schwankungen im Portfolio, kosten aber auch Rendite. Die sinkenden Realrenditen scheinen sich mit dieser Auswertung über alle Anlageklassen zu bestätigen. Das wachsende Kapital scheint immer weniger lohnende Anlagemöglichkeiten zu finden. Wahrscheinlich eine Auswirkung der expansiven Geldpolitik.

Weitere Informationen zum Thema

Visual Capitalist: Golden Bulls: Visualizing the Price of Gold from 1915-2020

Visual Capitalist: Visualizing the 700-Year Fall of Interest Rates

Mein Name ist Andree de Boer. Seit mehr als 20 Jahren beschäftige ich mich intensiv mit dem Thema Finanzen. In meinem Blog berichte ich über meine Erfahrungen.

Mein Name ist Andree de Boer. Seit mehr als 20 Jahren beschäftige ich mich intensiv mit dem Thema Finanzen. In meinem Blog berichte ich über meine Erfahrungen.

Dabei ist mir über die Zeit aufgefallen, dass der Schlüssel zum Erfolg bei Geld und Finanzen nicht primär in irgendwelchen Finanzprodukten liegt.

Vielmehr sind es die eigene Einstellung und das Verhalten, die den Erfolg maßgeblich beeinflussen.

Deshalb konzentriere ich mich zunehmend auf das Thema Finanzcoaching, um Menschen in die Lage zu versetzen, produktunabhängig gute Finanzentscheidungen zu treffen.

Dazu habe ich eine professionelle Ausbildung zum FCM Finanzcoach absolviert.

Meine Dienstleistungen biete ich völlig produktunabhängig auf Honorarbasis an.

In meinem Blog berichte ich auch über eigene Erfahrungen mit konkreten Finanzprodukten. Dies stellt jedoch ausdrücklich keine individuelle Empfehlung dar.

Nimm mit mir Kontakt auf oder buche online ein kostenloses Erstgespräch. Wir finden heraus, wie ich Dir helfen kann.

7 Gedanken zu „Historische Renditen von Aktien, Immobilien, Anleihen, Bargeld und Gold seit 1985 im Vergleich“

Moin Andrée,

danke fuer das bunte Mosaik!

Wie siehst du Reits zukuenftig? Wieviel % haelst du in deinem Portfolio?

Was haelst du von dieser Kausalkettenhypothese:

Immo-Business haengt (sehr) stark an den Hypothekenzinsen (gehebelte Kredite).

Diese sind im Betrachtungszeitraum massiv gesunken.

Dies ist deshalb so nicht wiederholbar!

Also handelt es sich beim Abschneiden der Rendite um eine Anomalie im Betrachtungszeitraum?

Zukuenftig ist mit (wesentlich?) geringeren Renditen zu rechnen?

Bei Renten ist es das selbe.

Bei US-Aktien sehen wir schon eine gewisse Nullzins-Einpreisung, beim Rest der Welt noch kaum?

Gold ist ohnehin nur eine Versicherung und schwankt langfristig um die Null-Rendite-Grenze (Kaufkrafterhalt).

LG Joerg

Moin Joerg,

da ich ja prognosefrei investierte, versuche ich mein Portfolio möglicht breit gestreut zu gestalten ohne auf bestimmte kommende Trends zu wetten. Als Immobilienbesitzer habe ich die Asset-Klasse Immobilie bereits mit einem gewissen Klumpen im Portfolio. Daher habe ich aktuell keine zuzsätzlichen REITs im Depot. Sofern ich meine Immobilie verkaufe, wäre es eine Überlegung wert noch REITs dazuzumische. Ansonsten setze ich voll auf die Anlageklasse Aktien und habe mit dem FTSE All-World eine weltweite Streunung in diesem Bereich.

Ich sehe es aber ähnlich wie du. Wahrscheinlich haben die sinkenden Zinsen – und damit das günstige Geld – die Vermögenswerte die letzten Jahre einen ordentlichen Schub gegeben. Solange es Bargeld gibt, werden die Zinsen nicht noch deutlich weiter sinken können, da die Leute sonst ihre Euros unter dem Kopfkissen oder im Schließfach zuhause horten. Ich hoffe einfach, dass wir die nächsten Jahre ein echtes Wirtschaftswachstum erleben werden und nicht nur den Effekt des billigen Geldes sehen. Ich wüsste aber auch nicht die Alternative zu Sachwerten wie Unternehmen oder Immobilien wäre.

Renten nutze ich für die Liquiditätssicherung. Gold kommt mir nicht ins Depot. 🙂

Und ja, ich fürchte die Real-Renditen werden zukünftig über alle Anlageklassen eher geringer.

Gruß

Andree

Wert von 1983 damals 160.000 DM – welcher Wert inkl. Zinseszins / Rendite Entwicklung kann man heute in Euro zu Grunde legen?

Kommt auf die Anlageklasse an. Für 100% Aktien weltweit gestreut liegt der Betrag heute bei ca. 2.400.000 DM bzw. ca. 1.200.000 €.

Aktien sind Alternativlos-langfristig garantiert.

Wenn 70% der Bürger verarmen-Europa, vor allem in Deutschland, werden Immobilien auch im Bestand, unbezahlbar. Wenn der RUN nach unten massiv wird, ist die 2008 US Krise eine Bagatelle dagegen. Rohstoffe zu Teuer, weltweit immer stärker isoliert, sind positive Szenarien schon ohne Atom in Selenskyis gütigen Händchen, äußerst unwahrscheinlich.