Nach heutigem Stand von Wissenschaft und Technik gibt es keine verlässliche Methode zur Erdbebenvorhersage. Die Seismographen schlagen erst mit dem Erdbeben aus. Zu spät also für eine Vorhersage.

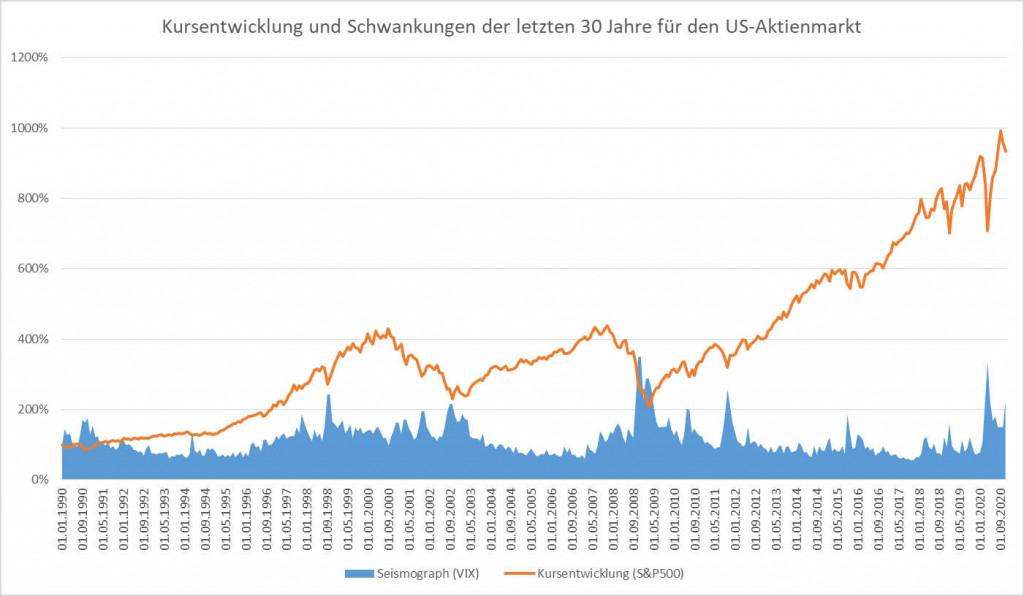

Der Seismograph für die Börse ist der sogenannte Volatilitätsindex. Dieser Index misst die Schwankungen an der Börse. Ähnlich wie ein Seismograph schlägt der Index erst dann aus, wenn es an der Börse bereits „bebt“.

Um Risiken in Portfolios zu begrenzen, werden diese Seismographen im professionellen Bereich dafür genutzt, um schwankungsanfällige Wertpapiere in unruhigen Phasen „aus dem Feuer“ zu holen und in schwankungsärmere Wertpapiere umzuschichten. Einige RoboAdvisor, darunter auch Scalable Capital, wollen dieses professionelle Risikomanagement auch für den Privatanleger zugänglich machen.

Die Performance von Scalable Capital war in der Coronakrise deutlich schlechter als bei der Konkurrenz. Warum das so ist, erklärt ein Blick auf die Funktionsweise des dynamischen Risikomanagements.

Dynamisches Risikomanagement führte zu prozyklischem Handeln

Was ist nun im März passiert? Scalable Capital nutzt einen Algorithmus, der auf Basis des Volatilitätsindex aktiv wird. Sind die Schwankungen an den Märkten über einen längeren Zeitraum hoch, schichtet der Algorithmus von schwankenden Wertpapieren wie Aktien in wenig schwankende Wertpapiere wie sichere Anleihen um.

Damit nicht bei jeder kleinen Schwankung umgeschichtet wird, hat der Algorithmus eine gewisse Trägheit. Ca. 2 Wochen nach Erhöhung der Marktschwankungen wurde die Umschichtung vorgenommen. Wie wir heute wissen, war das in etwa zu dem Zeitpunkt wo die Märkte auf ihrem vorläufigen Tiefpunkt waren.

Die Schwankungen nahmen in den darauffolgenden Monaten wieder ab. Mit abnehmender Schwankung schichtete der Algorithmus wieder mehr in Aktien um.

Das extrem schnelle Auf und Ab führte dazu, dass der Algorithmus bei sehr schlechten Kursen verkauft hat und bei relativ hohen Kursen wieder eingestiegen ist.

Der Algorithmus hat sich also prozyklisch verhalten. Er hat aber auch genau das gemacht, was von ihm erwartet wird.

In diesem konkreten Fall führte das aber zu einer extrem ungünstigen Performance. Anders wäre es gewesen, wenn sich der Zeitraum der sinkenden Kurse und der darauffolgende Anstieg über einen deutlich längeren Zeitraum gestreckt hätten. Dann hätte der Algorithmus möglicherweise seine Stärken ausspielen können.

Shit Happens sometimes.

Ein prognosebasiertes Portfolio verstärkte den negativen Effekt noch

Das Anlageuniversum von Scalable Capital ist nicht marktneutral. Ein markneutrales Anlageuniversum würde einfach stumpf alle handelbaren Aktien abdecken und nach Größe (Marktkapitalisierung) gewichten.

Das aktuelle Anlageuniversum findet sich hier: https://de.scalable.capital/anlageuniversum

Mit dem aktuellen Anlageuniversum geht der Anbieter Wetten ein. Eine offensichtliche Wette sind sogenannte Faktoren wie Value (basierend auf dem inneren Wert), Momentum (Trend) oder Small Caps (kleinere Unternehmen). Je nach Zusammensetzung des Portfolios können auch bestimmte Regionen im Vergleich zu einem marktneutralen Portfolio über oder untergewichtet sein.

Diese Wetten können aufgehen oder auch nicht. In der Krise hat laut Gründer und Geschäftsführer von Scalable Capital Erik Podzuweit der Value-basierte Ansatz den Einbruch noch verstärkt (Quelle).

Kleiner Einwurf zum Thema Faktoren. Dies ist selbst bei den Experten umstritten. Ein hörenswertes Streitgespräch mit Dr. Gerd Kommer und Prof. Dr. Weber findet sich hier.

Auch die Zusammenstellung des Portfolios war in dieser Krise nicht optimal.

Es hätte aber auch ganz anders laufen können und dann würden wir jetzt vielleicht schreiben warum das Konzept von Scalable Capital so gut aufgegangen ist.

Entscheidend ist aber was der Anleger erwartet. Das Konzept des dynamischen Risikomanagements suggeriert hier möglicherweise mehr als der Anleger erwarten kann.

Die Risikoadjustierung durch den „Value at Risk“ Ansatz basiert auf Wahrscheinlichkeiten, schützt aber nicht sicher vor dem großen Crash

Für Menschen, die nicht gerade Mathematiker sind, sind Wahrscheinlichkeiten oft nicht leicht zu fassen. Kleiner Test: Ist die Wahrscheinlichkeit im nächsten Wurf eine 6 zu werfen höher, gleich oder geringer, wenn ich vorher bereits 6 Mal in Folge eine 6 geworfen habe? Die Auflösung gibt’s später.

Schauen wir uns mal die Varianten mit dem höchsten Risiko und dem niedrigsten Risiko bei Scalable Capital an. Es versteht sich von selbst, dass ein niedriges Risiko langfristig auch eine niedrige Rendite bedeutet.

Die Variante mit dem höchsten Risiko heißt VaR 25%. Was bedeutet das jetzt? Mit dieser Variante wird dein Portfolio so aufgestellt, dass der Wert deiner Anlage in 19 von 20 Jahren nicht mehr als 25% verliert.

Die Variante mit dem niedrigsten Risiko heißt VaR 3%. Hier verliert deine Anlage in 19 von 20 Jahren nicht mehr als 3% vom Wert.

Das Portfolio wird nun so zusammengestellt und laufend adjustiert, dass die Kriterien mit einer 95%igen Wahrscheinlichkeit auch in Zukunft so eintreten werden. Das bedeutet, bei der 25% Variante ist das Portfolio offensiv ausgerichtet und bei der 3% Variante defensiv.

Für den sog. schwarzen Schwan (also ein kurzfristiges unerwartetes Ereignis, das die Märkte zum Einbrechen bringt) gibt es aber zum Glück noch eine statistische Hintertür. Über das fehlende 1 Jahr wird nämlich keine Angabe gemacht wie viel das Portfolio an Wert verlieren kann. Hier kann sich der Markt im Zweifel ordentlich austoben und die Kriterien sind trotzdem eingehalten. Blöd nur, wenn das kurz vor der Rente passiert. Alle 20 Jahre ist der schwarze Schwan also eingepreist.

Ach ja, blöderweise hat Zufall kein Gedächtnis. Nach einem schwarzen Schwan werden die Uhren wieder auf Null gestellt. Wer also glaubt er hat danach 19 Jahren Ruhe, den muss man enttäuschen. Das zeigt auch die Auflösung von unserem kleinen Test: Die Wahrscheinlichkeit auch im siebten Wurf eine 6 zu werfen, ist mit 1/6 identisch zum ersten Wurf.

Mit statischem Risikomanagement wird antizyklisch gehandelt

Der Gegenentwurf zum dynamischen Risikomanagement ist das statische Risikomanagement. Beim statischen Risikomanagement wird das Portfolio zu einem festgelegten Zeitpunkt wieder in die initial festgelegte Risikostruktur gebracht.

Dazu ein konkretes Beispiel. Stelle dir zwei Behälter mit Flüssigkeit vor. Beide Behälter haben initial dieselbe Menge. Der erste Behälter symbolisiert Aktien und der zweite Behälter symbolisiert Tagesgeld mit 0% Verzinsung. Während die Menge im ersten Behälter schwankt, bleibt die Menge im zweiten Behälter konstant.

Bei steigenden Kursen erhöht sich die Menge im ersten Behälter. Zu einem festgelegten Zeitpunkt sollen beide Behälter wieder dieselbe Menge an Flüssigkeit enthalten.

Um dies zu erreichen, wird so viel Flüssigkeit aus dem ersten Behälter in den zweiten Behälter geschüttet bis beide Behälter wieder dieselbe Menge enthalten.

Bei sinkenden Kursen passiert genau das Gegenteil. Der erste Behälter enthält jetzt weniger Flüssigkeit. Um beide wieder auf dasselbe Niveau zu bringen, wird Flüssigkeit aus dem zweiten Behälter in den ersten Behälter geschüttet.

Dieses Vorgehen nennt sich Rebalancing und führt dazu, dass bei hohen Aktienkursen verkauft und bei niedrigen Aktienkursen gekauft wird.

Was bedeutet das jetzt für Anleger, die bei Scalable Capital investiert sind oder das vorhaben?

Je nach Marktphase hat die eine oder die andere Strategie Vorteile. Im März hat sich das dynamische Risikomanagement mit der von Scalable Capital gewählten Konfiguration nicht bewährt.

Hätte auf den Einbruch im März eine längere Periode von tendenziell sinkenden Kursen gefolgt, dann wäre die Strategie aber möglicherweise aufgegangen.

Was bedeutet das für den Anleger? Wer damit rechnet, dass mit dem nächsten Crash eine längere Periode von fallenden Kursen einhergeht, für den könnte das dynamische Risikomanagement ein entsprechendes Szenario absichern.

Jeder sollte sich aber bewusst darüber sein zu welchem Preis dies geschieht. Zum einen fallen Opportunitätskosten an. In einem langfristig grundsätzlich steigenden Markt ist antizyklisches Handeln vorteilhafter als zyklisches Handeln. Außerdem muss Scalable Capital die Gebühr von 0,75% mit ihrer Strategie zusätzlich erwirtschaften.

Der Privatanleger hat einen Luxus, den professionelle Anleger meist nicht haben. Sie haben Zeit. Diese Zeit können sie nutzen, um Marktschwankungen auszusitzen. Das dynamische Risikomanagement wurde vor allem für professionelle Anleger entwickelt, die aufgrund von Regulatorien und eher kurzfristige Erwartungen der Investoren diese Zeit nicht haben.

Bisher ist es Scalable Capital noch nicht gelungen ein selbstgemachtes vergleichbares Buy & Hold Portfolio zu schlagen und auch andere RoboAdvisor tun sich schwer ihren Benchmark langfristig zu schlagen.

| 1 Jahr | 2 Jahre | 3 Jahre | 4 Jahre | |

| Durchschnitt RoboAdvisor | -1,5% | +3,5% | +4,4% | +6,5% |

| Benchmark 50% Welt-ETF, 50% Anleihen | +2,3% | +10,4% | +16,6% | +23,1% |

Wie so oft ist der Aspekt Kosten ein großer Faktor. Die RoboAdvisor müssen ihre zusätzlichen Kosten von im Schnitt 0,5% – 1% jährlich zusätzlich erwirtschaften. Dies gelingt, ähnlich wie bei aktiven Fonds, nur einer Minderheit.

Mit einem passiven und prognosefreien Ansatz ist nach Kosten der Erwartungswert höher als mit einem aktiven und prognosebehafteten Ansatz. Mit dem 100K-Konzept kannst du dein eigenes passives und prognosefreies Weltportfolio gestalten und wirst mit einer hohen Wahrscheinlichkeit nach Kosten einen Großteil der RoboAdvisor langfristig schlagen.

Neben dem RoboAdvisor tritt Scalable Capital mittlerweile auch als Broker auf. Dort kann derzeit 1 ETF Sparplan kostenfrei bespart werden. Damit kann kostenfrei die 1-ETF Strategie aus dem 100k-Konzept umgesetzt werden.

Scalable Capital hat auf die schlechte Performance vom März reagiert und die Bandbreite der Aktienquote eingeschränkt. Das bedeutet, dass bei sinkenden Märkten nicht alle Aktien verkauft werden, bei steigenden Märkten der Anteil der Aktien aber begrenzt ist.

Mittlerweile gibt es auch ein „Nachhaltiges ESG-Portfolio“. Bei diesem Portfolio wird auf das dynamische Risikomanagement verzichtet.

Ein wenig habe ich den Eindruck, dass auch Scalable Capital nicht mehr voll überzeugt vom Ansatz des dynamischen Risikomanagements ist.

Weitere Infos zum Thema

Der Finanzwesir rock (Podcast): Scalable – was ist im Corona-Crash passiert?

Der Finanzwesir: Was ist Value at Risk? (mit Stellungnahme von Erik Podzuweit im Forum)

Mission Money mit Erik Podzuweit: Scalable Capital: Darum ist unser Prime Broker eine Revolution für Investoren

Whitepaper: Der Investmentprozess von Scalable Capital

Stellungungnahme von Erik Podzuweit im Wertpapier Forum

Mein Beitrag: Passives Risikomanagement: Nutze deinen Vorteil als Privatanleger

Mein Beitrag: Passives Risikomanagement: So kannst du die richtige Aufteilung in den risikoarmen und risikobehafteten Anteil ermitteln (Asset Allocation, RK1, RK3)

Mein Beitrag: Mit Neugewichtung (Rebalancing) Risiko reduzieren ohne auf Rendite zu verzichten

Mein Beitrag: Prognosefreies Anlegen – Mit Disziplin kannst du 90% der Marktteilnehmer schlagen

Mein Beitrag: Was ist besser? 5% weniger Ausgabeaufschlag oder 1 % weniger Verwaltungsgebühren?

Mein Name ist Andree de Boer. Seit mehr als 20 Jahren beschäftige ich mich intensiv mit dem Thema Finanzen. In meinem Blog berichte ich über meine Erfahrungen.

Mein Name ist Andree de Boer. Seit mehr als 20 Jahren beschäftige ich mich intensiv mit dem Thema Finanzen. In meinem Blog berichte ich über meine Erfahrungen.

Dabei ist mir über die Zeit aufgefallen, dass der Schlüssel zum Erfolg bei Geld und Finanzen nicht primär in irgendwelchen Finanzprodukten liegt.

Vielmehr sind es die eigene Einstellung und das Verhalten, die den Erfolg maßgeblich beeinflussen.

Deshalb konzentriere ich mich zunehmend auf das Thema Finanzcoaching, um Menschen in die Lage zu versetzen, produktunabhängig gute Finanzentscheidungen zu treffen.

Dazu habe ich eine professionelle Ausbildung zum FCM Finanzcoach absolviert.

Meine Dienstleistungen biete ich völlig produktunabhängig auf Honorarbasis an.

In meinem Blog berichte ich auch über eigene Erfahrungen mit konkreten Finanzprodukten. Dies stellt jedoch ausdrücklich keine individuelle Empfehlung dar.

Nimm mit mir Kontakt auf oder buche online ein kostenloses Erstgespräch. Wir finden heraus, wie ich Dir helfen kann.

Ein Gedanke zu „Scalable Capital: Warum der größte RoboAdvisor Deutschlands im März so schlecht abschnitt und was das für die Zukunft bedeutet“