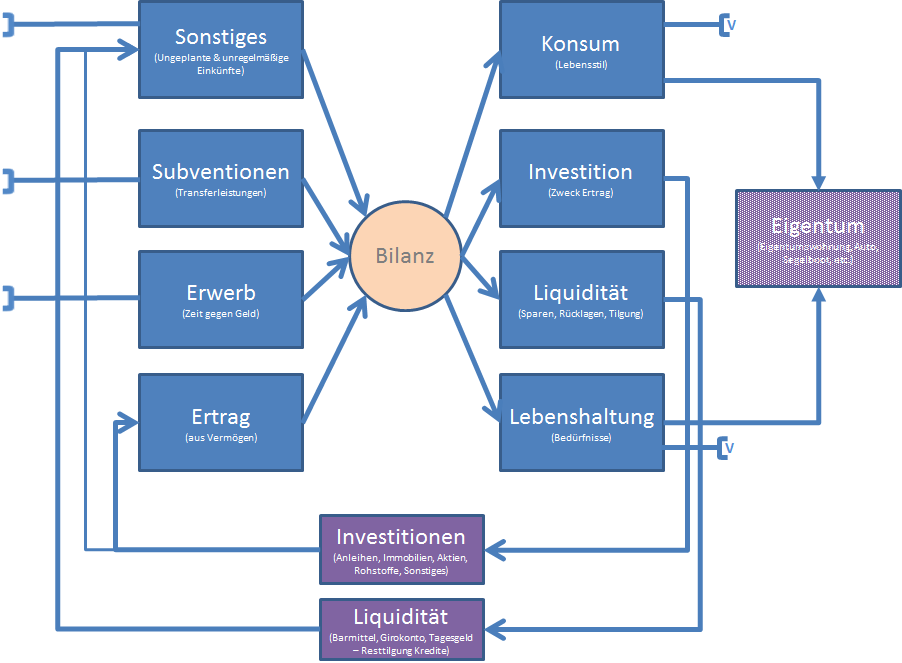

Um das Wissen über Finanzen zu vermitteln haben wir das Finwohl-Geldfluss-Modell entwickelt. Das Modell wird uns dabei immer wieder die Zussamenhänge zeigen und nach und nach das große Ganze näher bringen. Das Modell unterstützt uns dabei, die Aspekte zu verstehen, die für das finanzielle Wohlbefinden wichtig sind. Wir nutzen hierbei das Paretoprinzip, um mit möglichst wenig Aufwand das Wissen zu vermitteln.

Das Finwohl-Geldfluss-Modell beschreibt den Geldfluss eines privaten Haushalts. Es wird dabei in 4 Einnahmekategorien, 4 Ausgabekategorien und 3 Wertkategorien unterschieden. Die Einnahme- und Ausgabekategorien beziehen sich dabei immer auf einen Zeitraum, während die Wertkategorien den Wert zum Ende des Zeitraums beschreibt. Bei diesem Modell ergeben die Einnahme- und Ausgabekategorien immer die Summe 0.

Einnahmekategorie Ertrag

Diese Kategorie enthält alle Einnahmen aus Anlageerträgen. Das sind z.B. Zinsen, Dividenden, Mieterträge, Erträge aus Beteiligungen, etc. Es handelt sich um Erträge, die weitgehend ohne aktives Zutun der Person fließen (siehe auch Einnahmekategorie Erwerb zur Abgrenzung). Wichtig ist auch, dass diese Einnahmen Erträge aus den Anlagewerten sind und sich nicht aus der Substanz der Anlagen speisen.

Einnahmekategorie Erwerb

Hier fließen die Einnahmen, die durch das Tauschen von Zeit gegen Geld erwirtschaftet werden. Dies sind z.B. das Angestelltengehalt, der Arbeitslohn, die Erträge aus der Selbständigkeit (Zeit gegen Geld oder Auftragsarbeiten, die Zeit benötigen), etc. Aus dieser Kategorie fließen kontinuierlich also nur dann Einnahmen, wenn die Person aktiv Zeit für den Erwerb investiert.

Einnahmekategorie Subventionen

In diese Kategorie fließen Einnahmen, die von Dritten stammen. Dies sind z.B. Transferleistungen vom Staat wie Kindergeld, Elterngeld, Arbeitslosengeld, Hartz4, etc. Dies können aber auch Unterhaltszahlungen sein. Diese Einnahmen unterliegen politischer Einflüsse und/oder Einflüsse Dritter, die man selbst nicht oder nur schwer beeinflussen kann.

Einnahmekategorie Sonstiges

Hier fallen alle Einnahmen herein, die nicht planbar bzw. regelmäßig sind (z.B. Erbe), Verkäufe von der Wertkategorie Investitionen oder Eigentum und Zuflüsse aus der Wertkategorie Liquidität.

Ausgabekategorie Lebenshaltung (Zweck: Lebenshaltung & Bedürfnisse)

In diese Kategorie fallen alle Ausgaben, die für die Lebenshaltung und die Befriedigung der Bedürfnisse notwendig sind. Diese Kategorie grenzt sich von der Kategorie Konsum dahingehend ab, dass hier keine Ausgaben dazuzählen, die im weitesten Sinne dem (unnötigen) Konsum zugerechnet werden können. Beispiele könnten sein, dass man um Mobilität zu gewährleisten nicht unbedingt die Luxusklasse braucht. Für die Lebenshaltung reicht möglicherweise ein solider Mittelklassewagen. Die Differenz des Betrags zwischen Luxusklasse und Mittelklasse wäre dann der Kategorie Konsum zuzurechnen. Bei der Abgrenzung dieser beiden Kategorien gibt es kein Schwarz und kein Weiß. Die Kategorie Lebenshaltung sollte die Mindestausgaben enthalten, die für ein angenehmes und glückliches Leben notwendig sind. Dies ist natürlich höchst individuell.

Ausgabekategorie Liquidität (Zweck: Liquidität sicherstellen oder wieder erlangen)

Diese Kategorie enthält alle Abflüsse, die die Liquidität sicherstellen. Dies können zum Beispiel Sparbeträge für eine spätere Anschaffung, Rücklagen, Tilgungsleistungen für eine Kredit sein. Alle Abflüsse landen in der Wertkategorie Liquidität.

Ausgabekategorie Investition (Zweck: Ertrag erwirtschaften)

Die Kategorie enthält alle Abflüsse für Investitionen. Dies kann der Erwerb von vermieteten Immobilien, Aktien, Fonds, Sparplänen, etc sein. Der Zweck der Ausgabe ist mit der Investition einen Ertrag zu erwirtschaften.

Ausgabekategorie Konsum (Zweck: Persönlicher Konsum)

Hier fallen alle Ausgaben herein, die dem reinen Kosum zuzurechnen sind. Die Summe aus Lebenshaltung und Konsum ist der aktuelle Lebensstil. Sollte der Lebensstil einen Großteil der Einnahmen aufbrauchen, so ist die ein Hinweis darauf, dass der Lebensstil zu hoch ist. Man kann sich hier natürlich schnell selbst belügen. Zwecks dieser Kategorie ist, die Ausgaben zu identifizieren, die nicht zwingend für die Lebenshaltung notwendig sind. In dieser Kategorie befindet sich das Potential durch Adjustierung des Lebensstils zunächst die Liquidität sicherzustellen und dann zu investieren.

Wertkategorie Eigentum (Zweck: Nutzung und Verbrauch)

In dieser Kategorie wird der Wert sämtliches Eigentums der Person ausgewiesen. Eigentum ist definiert als Dinge, die genutzt werden und keine Erträge erzielen, sondern in den meisten Fällen sogar Kosten verursachen. Sie habe den Zweck der Nutzung im Gegensatz zu Investitionen mit dem Zweck des Ertrags. So ist eine selbstgenutzte Eigentumswohnung der Wertkategorie Eigentum zuzuordnen, da sie kein Ertrag abwirft und nicht unwesentlich Kosten verursacht. Eine vermietete Eigentumswohnung (Wertkategorie Investitionen) wiederum hat den Zweck Ertrag zu erwirtschaften und Kosten reduzieren dann den entsprechenden Ertrag.

Wertkategorie Liquidität (Zweck: Für Liquidität sorgen)

In dieser Kategorie kommen alle Werte, die den Zweck der Liquidität (schnelle Verfügbarkeit) haben. Liquidität heißt hierbei, dass man sofort über den Wert verfügen kann und die Schwankung des Wertes gering ist. Dazu gehören Bargeld, Einlagen auf dem Girokonto, Tagesgeld, kurzlaufende sichere Anleihen, etc. Anlageklassen wie Aktien sind nicht geeignet, da sie zwar liquide sind aber hohe Schwankungen unterliegen. Zu dieser Kategorie gehören auch Kredite, die zwar für Liquidität sorgen, aber gleichzeitig Kosten verursachen und eine Tilgung (Ausgabekategorie Liquidität) notwendig machen.

Die Wertkategorie Liquidität sorgt außerdem dafür, dass die Einnahme- und Ausgabekategorien immer 0 ergeben. Sollten die Ausgaben höher sein als die Einnahmen wird über die Einnahmekategorie Sonstiges aus der Wertkategorie Liquidität die Differenz ausgeglichen. Bei höheren Einnahmen als Ausgaben wird die Differenz über die Ausgabekategorie Liquidität in die Wertkategorie Liquidität ausgeglichen.

Wertkategorie Investitionen (Zweck: Ertragsquelle)

Zu dieser Kategorie gehören alle Investments, die dem Zweck des (auch zukünftigen) Ertrags dienen. Dazu gehören vermietete Immobilien (Mietertrag), Aktien (Dividende, Entnahmeplan), Anleihen, Tagesgeld, Festgeld (Zinsen), Beteiligung (Gewinn), etc.

Während der Ansparphase (im Gegensatz zum Entnahmeplan) werden Erträge in der Regel direkt neu investiert (z.B. thesaurierend Fonds) oder kommen über die Einnahmekategorie Ertrag wieder in den Geldfluss der Haushalts (Auschüttungen wie Dividenen, Mietzins, etc.). Die thesaurierenden Erträge erhöhen damit automatisch die Wertkategorie während bei den ausgeschütteten Erträge die Verwendung über das Geldflussmodel gesteuert wird und hier beispielsweise wieder direkt in die Ausgabekategorie Investition fliessen könnten.

Alle Kategorien beschreiben den Zweck. Sollten z.B. bei einer vermieteten Immobilien Verluste entstehen, dann definiert nicht der Verlust die Einordnung in die Kategorie, sondern der Zweck. Wenn der Zweck ist mit der Immobilie Ertrag zu erwirtschaften, dann ist der Verlust in diesem Falle ein negativer Ertrag. Anders stellt es sich dar, wenn man seine Immobilie z.B. für ein Jahr temporär vermietet, da man z.B. für ein Jahr auf Weltreise ist. In diesem Fall ist der Zweck der Immobilie nach wie vor die Nutzung und die Einnahmen aus der Immobilie würden eher in der Einnahmekategorie Sonstiges fallen.

Beispiel

Als Beispiel stellen wir uns einen Familienhaushalt mit zwei Erwachsenen und zwei Kindern vor. Die monatlichen Einnahmen sind 2945 € netto aus dem Angestellengehalt des Mannes und der Frau. Für die Kinder gibt es je 204 € Kindergeld. Die Familie hat ausserdem 20.000 € zu einem Zinsatz von 2% angelegt und bekommt daraus monatlich eine Zinszahlung von 33 €. Als Ausgaben hat die Familie 1682 € Lebenshaltung sowie 931 € Konsum. Ausserdem tilgt die Familie monatlich einen Ratenkredit von 200 € und spart monatlich 300 € für den Urlaub und unvorhergesehene Ausgaben. Die Ausgaben zur Erhaltung der Liquidität summiert sich daher auf 500 €. Die Familie hat einen monatlichen Sparplan für das Sparen in ETFs wofür 300 € aufgewendet wird. Die Summe der regelmäßigen Einnahmen aus Ertrag, Erwerb und Subventionen liegt bei 3386 €. Die Ausgaben lagen in diesem Monat bei 3413 €. Um die Differenz von 27 € abzubilden wird aus den Rücklagen der Familie in der Kategorie Diverses 27 € für die Glattstellung (Summe Einnahmen = Summe Ausgaben) der Bilanz in diesem Monat entnommen.